分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

(本文作者中金公司研究部)

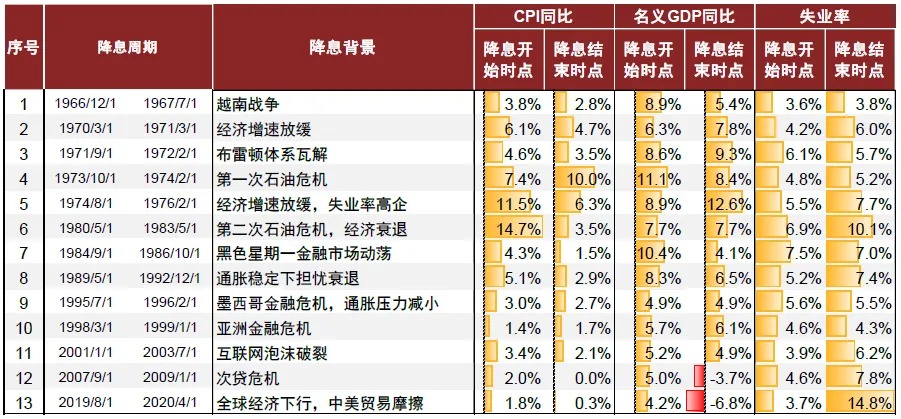

近期美国降息预期升温,我们在本文中对历轮降息周期中美国住宅市场表现进行复盘。

复盘历轮降息周期中美国住房市场表现

(一)1970年代(滞胀及能源危机,期间多次降息,1970.3-1971.3降息527bp,1971.9-1972.2降息227bp,1973.10-1974.2降息181bp,1974.8-1976.2降息815bp)

► 降息背景:为应对经济衰退而降息。1970年代美国经历了经济滞胀和两次能源危机(1973及1979年)。美联储在此期间多次降息,试图通过货币宽松来刺激经济增长并抵御衰退,但在“走走停停”的政策下,降息的效果不明显,经济增长乏力,市场表现较为无序。

► 住房市场表现:降息后楼市表现有所改善,其中两轮降息结束后迎来小高峰。从1970年4月至1974年2月期间,美国通胀高企,经济面临衰退,但居民可负担性尚且可控,我们测算从1970年4月至1974年2月,月供压力指数由19%左右上升至24%,同时受较强的需求支持(需求来源于人口、通胀预期、政策支持等多个方面),降息后楼市表现均有所改善。此外,整个1970年代前后美国楼市共经历了两轮周期(约从1970年-1975年、1975年-1982年),其中1971年、1974年的两轮降息后均迎来周期修复。

房价:由于高通胀环境,彼时名义房价呈持续上升趋势。其中1970年初的2轮降息结束后房价上行明显,降息结束后6个月内名义房价年化涨幅分别达8.4%及13.4%;1973年的降息伴随着楼市达到第一轮周期的高峰,因此1973年降息过程中房价上行明显(年化涨幅达12.3%),其后房价上行斜率有所放缓;1974年的降息伴随着第一轮周期的结束和第二轮周期的开启,因此1974年降息结束后房价涨幅较高,我们统计降息结束后一年及三年内名义房价年化涨幅分别达8.2%及12.3%。

住房销量和住房建设:1971年及1974年降息结束后,新房销量均迎来小高峰,降息后一年内相比降息过程中新房销量的涨幅均在28%左右;住房开工亦有相似表现,降息后一年内相比降息过程中住房开工量的涨幅均超过30%。此外,住房销售通常领先于房价表现2-3个季度。

(二)1980年代(滞胀,期间多次降息,1980.5-1983.5降息898bp,1984.9-1986.10降息579bp)

► 降息背景:为推动经济复苏而降息。1980年代初,美联储主席保罗·沃尔克通过大幅加息来对抗通胀,联邦基金利率在1981年达到了接近20%的高点。这种政策虽然成功抑制了通胀,但也引发了经济衰退。1982年开始,为推动经济的复苏,美联储开始降息,联邦基金利率逐步下降,至1986年降至6%左右。

► 住房市场表现:降息过程中居民可负担性得到明显缓解,楼市表现较好。从1980年4月至1986年10月,伴随美联储多次降息,美国30年固定住房抵押贷款利率也从16.3%下降至10.0%,期间居民住房可负担性有所缓解,叠加婴儿潮时期(1946-1964年)出生人口的住房需求持续释放,住房量价保持上行趋势。在1986年降息结束后,美国经济稳定增长(GDP同比增速在两年内由4%上行至8%左右),住房市场亦维持较为强劲的表现,该表现约持续三年左右,直至储贷危机。

房价:降息后名义房价在高通胀的支撑下持续上升,但实际房价涨幅偏弱,其中在降息后的经济增长和就业回升推动下,1980年代中期表现略优于1980年代初期表现。我们统计在1980年代初期和中期的两轮降息过程中,名义房价年化涨幅分别达5.2%及7.5%,但实际房价年化涨幅仅为-1.5%及5.1%。

住房销量及住房建设:彼时高通胀给消费者带来了一定经济压力,使消费者对利率的反应较为敏感,降息较大程度缓解了居民购房压力。我们测算1980年初期降息过程中,月供压力指数从1981年8月的高点49%快速下降至1986年的31%,使得住房销量和开工量反弹较快,其中新房销量及开工量自第一轮降息中期(1982年5月)开始显著增加,至1983年达到约60及110万套(折年数),其后至1989年储贷危机前均维持较为强劲的表现。

(三) 1989.4-1992.12(储贷危机,累计降息692bp)

► 降息背景:通胀稳定下抵御衰退。1980年代末至1990年代初,美国经历了储贷危机,这场危机导致了数百家储蓄贷款机构倒闭,金融市场动荡,当时通胀保持相对稳定,但经济增长类相关指标放缓,为了应对经济衰退,美联储在1989-1992年间累计降息超20次,将联邦基金利率从10%左右降至3%,固定抵押贷款利率随之由11%降至8%。

► 住房市场表现:降息帮助稳定房地产市场,降息尾声住房量价开始上行。降息一定程度上帮助稳定了因次贷危机而下滑的房地产市场。美国房地产市场在1991年触底,至降息尾声回升至衰退前水平。此外,本轮降息开启了新的一轮楼市周期(约从1991-2001年),但由于降息后经济增长较缓,降息结束后楼市表现亦相对温和。特别地,次贷危机对一些区域如德克萨斯州和中西部的影响尤为严重,这些地区的房地产市场恢复相对缓慢。相比之下,东海岸和西海岸的主要城市由于经济结构较为多元化,复苏较快。

房价:房价同比增速于降息中期(1991年)触底,彼时实际房价同比跌幅扩大至10%,1991年开启新的一轮房地产周期,房价保持温和上涨,我们统计降息周期结束后三年内名义及实际房价年化涨幅仅为3.1%及0.4%。

住房销量及住房建设:新房销量和开工量在降息周期中后期(1991年末)开始恢复增长,至三年后的1994年达到小高峰,我们测算降息周期结束后三年内平均值较降息周期中平均值涨幅分别为16.8%及21.0%。

(四)1995.7-1996.2(墨西哥金融危机,累计降息78bp)

► 降息背景:1994年美联储加息引发了新兴市场债务危机,美联储开启预防式降息。90年代初经济强劲扩张与通胀反弹的压力使美联储在1994年开启加息周期,至1995年时货币紧缩已明显起效,就业、收入以及一系列指标已有所放缓。此外,1994年12月墨西哥比索危机出现。墨西哥是美国主要贸易伙伴,其债务危机不但对美国银行系统产生压力,也在实体经济上对美国造成冲击。美联储意识到了内外部危机联动的潜在风险与溢出效应,因此决定转向宽松。本轮降息帮助美国经济保持了平稳增长,并为90年代末互联网泡沫时期创造了有利的经济环境。

► 住房市场表现:降息后楼市的反馈较为平淡。由于本轮危机中经济受到的冲击不大,1995-1999年美国经济始终保持平稳增长(期间名义GDP同比增速维持在5%-6%左右),叠加降息时间短且幅度较弱,楼市的反馈相对平淡。

房价:该轮降息中住房价格表现较为平淡。名义房价的年化涨幅约为4%,与CPI涨幅接近。降息结束后房价表现基本持平,该趋势一直持续至2000年初。

住房销量及建设:住房销量和住房开工量在降息后有一定改善。降息周期中新房销量及开工量累计涨幅为6%及13%,降息周期结束后至1999年初保持平稳增长,我们测算降息周期结束后三年内平均值较降息周期中平均值涨幅分别为15.3%及6.6%。

(五)1998.3-1999.1(亚洲金融危机,累计降息88bp)

► 降息背景:1998年亚洲金融危机传导至美国,美联储开启预防式降息。1998年亚洲金融危机主要影响了亚洲国家的经济,但其影响也通过金融市场传导到全球。然而,危机对美国住房市场的直接影响相对有限。

► 住房市场表现:本轮降息后住房市场表现较不明显。与墨西哥金融危机时期的降息相似,由于美国经济受到的影响有限,且降息持续时间短、幅度弱,因而住房市场表现的影响较不明显。

房价:该轮降息中住房价格表现较为平淡,名义房价的年化涨幅约为4%。降息结束后房价表现基本持平,该趋势一直持续至2000年初。

住房销量及建设:住房销量和住房开工量在降息后有一定改善。降息周期中销量和开工量均值较降息前6个月内均值上行6.0%及8.8%,但降息已处于房地产市场周期尾声,降息结束后至2000年,销量和开工量呈下滑趋势。

(六)2001.1-2003.7(互联网危机,累计降息539bp)

► 降息背景:互联网泡沫破裂后的纾困式降息。2000年初互联网泡沫破裂,美国股市大幅下跌导致经济放缓。为应对经济衰退,美联储从2001年初到2003年间将联邦基准利率从6.5%快速下降至1.0%。

► 住房市场表现:本轮降息后楼市反馈明显,同时开启了美国楼市的“黄金时代”。住房销量于降息初期即开始上行,同时开启了信贷宽松背景下美国楼市的“黄金时代”。随着利率下降,30年固定抵押贷款利率从2001年初的7.0%快速下降至2003年中的5.2%,刺激了购房需求。同时该时期信贷进一步宽松,大量房主通过再融资以获取更低的月供,或运用房屋净值贷款(HELOC)提取部分房产净值,次级贷款及“零首付”贷款等也越来越普遍,从而加剧了房产的泡沫,为2008年金融危机埋下了伏笔。

房价:房价于降息中和降息结束后维持较高的增速,降息结束后半年左右同比增速达到最大。我们统计降息过程中、降息结束后6个月内、12个月内住房名义价格年化涨幅分别达4.1%、22.9%。该房价上行趋势一直持续至金融危机前。

住房销量及住房建设:住房销量略早于房价表现,于降息初期(2001年2月)即开始有所上行。住房开工量表现与住房销量基本一致。该上行趋势一直持续至2006年,总住房销量及单户住宅开工量达到历史峰值(分别接近850万套、180万套,折年数)。

(七)2007.9-2009.1(次贷危机,累计降息487bp)

► 降息背景:次贷危机后的降息。2007年美国房地产市场危机产生,大规模的房屋止赎和银行资产减记,迫使美联储将联邦基准利率从5.25%快速降至接近0%,这次降息旨在抵御衰退,稳定金融市场和恢复经济增长。

► 住房市场表现:此次危机中房地产市场受到较大冲击,降息后楼市恢复较慢。本次降息过程中30年固定抵押贷款利率从6.7%下降至5.1%,但金融危机引发信贷紧缩和消费者信心下降,使住房市场陷入一段时间的低迷,直至2011年开启一轮新的住房建设增长。

房价:尽管美联储快速降息,但降息周期中房价仍持续下跌,年化跌幅达10%。直至降息结束后1个季度左右才开始缓慢上行。

住房销量及住房建设:降息过程中住房销量及开工量大幅下降,其中新房销量及开工量降幅超50%。降息结束5个月后(2009年6月)成屋销量开始恢复上行,降息结束约一年半后(2011年6月)新房销量及开工量才开始恢复上行。

(八)2019.8-2020.4(新冠疫情,累计降息235bp)

► 降息背景:应对疫情。2019年全球经济增速放缓,同时受贸易局势影响,美联储开始预防式降息;2020年初美国新冠流行,美联储开启纾困式降息,迅速将联邦基准利率降至接近0%,并实施了大规模的量化宽松政策。

► 住房市场表现:降息后楼市反应迅速。从2019年7月至2020年12月,30年固定抵押贷款利率从3.8%下降至2.7%,较低的利率激发了强劲的购房需求,叠加2008年次贷危机后供给不足,房价和销量均于降息尾声开始较快上行,且上涨幅度较大。其中房价的上行趋势延续至2022年末,住房销量上行至2020年中期的高点后即开始下滑。特别地,由于远程办公的普及促使较多人搬离城市,本轮降息中核心城市周边郊区及二线城市亦出现较多的建设需求。

房价:降息周期中房价表现不明显,名义价格年化涨幅仅为1.7%。降息结束后一年半内房价上行斜率加快,于2021年8月同比增速达到高点21.8%,与1970年代初高通胀时期的住房名义价格增速22.0%接近。我们认为本轮房价的快速上行受多重因素驱动,一方面低利率环境提升了居民住房可负担性;另一方面2010年以来累积的需求受低利率刺激有所释放;此外,疫情期间供应链问题和劳动力短缺对建设速度形成了一定限制,加剧了市场供不应求的情况。该上行趋势持续了两年左右,由于美联储于2022年开始加息,2023年初以来住房销售价格中位数有所下滑。

住房销量及住房建设:与房价走势相似,降息周期中销量增长不明显,降息结束后快速上行。降息结束后半年左右(2020年9-10月)住房销量达到2010年以来的峰值(其中新房及成屋销量分别达约100及670万套,折年数),其后有所下滑。住房开工量也在降息结束后随着需求上升而增加,在2020年12月达到小高峰(约120万套,折年数)。

本文仅代表作者观点。