分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

中信证券:四季度经济回升的确定性较强

第一财经 2024-11-18 08:45:55

责编:殷晴妍

中信证券:四季度经济回升的确定性较强

中信证券研报称,10月经济数据产需两端均明显回暖,生产端加权平均增速为5.9%,需求端加权平均增速为5.0%,政策发力的效果进一步显现,如果11—12月产需两端增速延续接近10月水平,则2024年全年实际GDP增速有望实现5%的目标。近期美国总统大选和我国人大常委会召开等重要事件落地,但增量政策推出的窗口期仍未结束,建议关注12月中央经济工作会议和明年3月两会对政策表述的变化。四季度广义财政支出将在补支出进度的诉求下迎来高峰期,有望带动11—12月经济数据延续较好态势,四季度经济回升的确定性较强。

举报

相关阅读

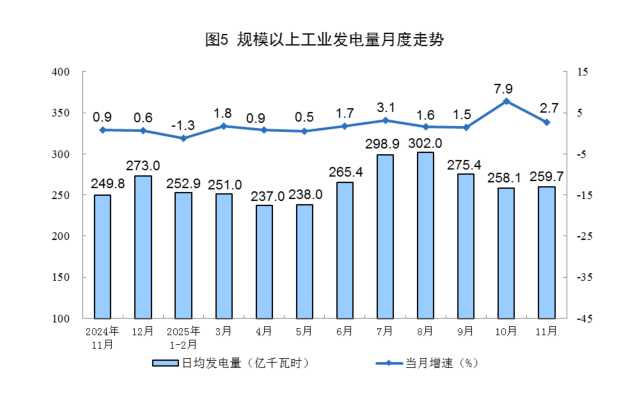

国家统计局:11月份规上工业发电量7792亿千瓦时,同比增长2.7%;

国家统计局:11月份规上工业发电量7792亿千瓦时,同比增长2.7%;

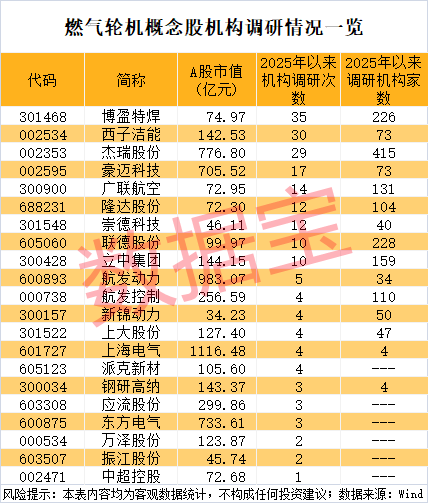

AI数据中心建设推动燃气轮机需求上升 概念股频繁获得机构调研

AI数据中心建设推动燃气轮机需求上升 概念股频繁获得机构调研

下周将有4只新股发行,预计合计募资51.56亿元

下周将有4只新股发行,预计合计募资51.56亿元

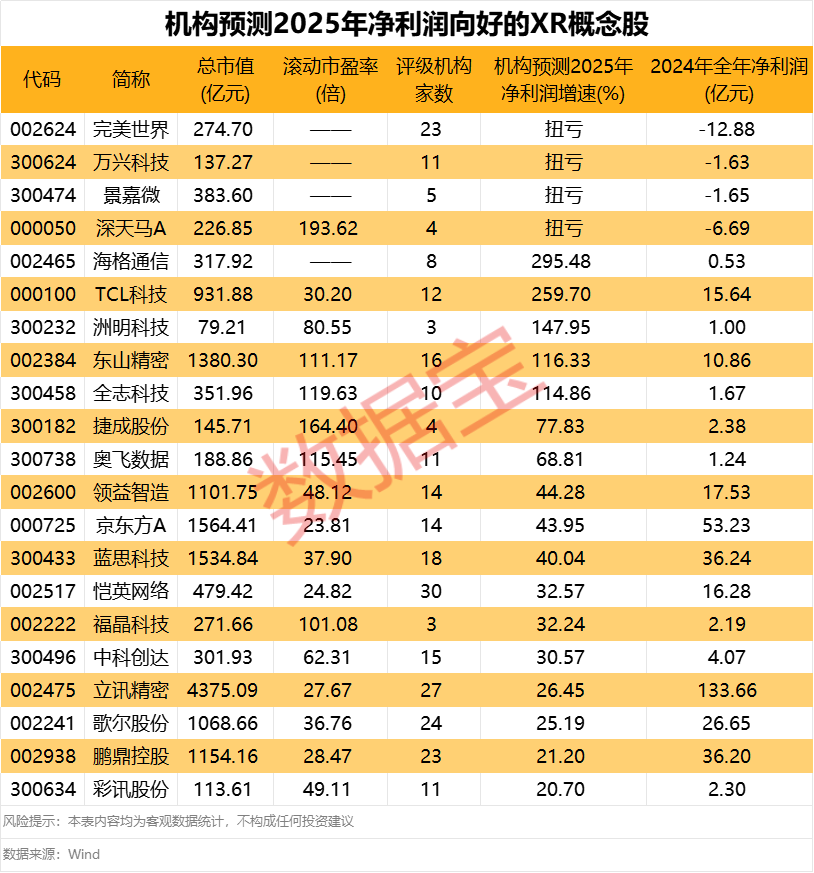

谷歌“Android XR”发布会来袭 5只概念股业绩有望大幅增长

谷歌“Android XR”发布会来袭 5只概念股业绩有望大幅增长

大众乘用车高管:“强标”政策抬高竞争门槛,利好成熟制造商

齐泽凯表示,合规并非事后补丁,而是产品设计的基石。

一财最热