分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

(本文作者李超,浙商证券首席经济学家)

>>《美国优先投资政策》使用多种现存法律和行政手段限制美国对华投资

2025年2月21日,特朗普颁布备忘录《美国优先投资政策》,重点限制中美双边投资。

1)通过《国际紧急经济权力法》(IEEPA)冻结资产、限制交易等手段进行管控,我们认为可能通过将相关实体加入美国财政部海外资产办公室的“特别指定国民和封锁清单(SDN)”进行封锁。目前SDN清单共有849个中国实体,包含624家企业和224个个人,主要是因为美国对俄罗斯、伊朗等问题进行长臂管辖导致。

2)使用特朗普2020 年11月12日发布的“军工证券投资威胁(第13959号行政命令)”、1月13日发布的“军工证券投资威胁修正令(第13974号行政命令)”以及拜登2021年6月3日发布的“中国企业证券投资威胁(第14032号行政命令)”所共同构建的“中国军工复合企业清单(NS-CMIC LIST)”进行限制。美国政府通过行政命令禁止美国投资者投资被加入该清单的企业,截至2025年该清单共有125家中国企业,主要针对航空航天、卫星、船舶、电子等高技术制造业。具体来看125家企业中35 家属于航空航天行业,20 家属于卫星和通讯行业,12 家属于船舶行业,18 家属于电子信息行业,10 家属于军工行业,9 家属于核能和石油能源行业,4 家属于基础建设行业,17 家属于其他行业(人工智能、无人机、光学等)。

3)使用拜登2023 年 8 月 9 日发布的“特定国家安全技术产品投资(14105 号行政命令)”行政命令对涉华投资进行限制。该行政命令旨在限制或禁止美国主体(包括美国人控制的海外实体)对中国的人工智能、半导体和微电子、量子信息技术领域进行投资活动。2024年10月28日,美国财政部发布了实施该行政命令的“最终规则”,于2025年1月正式实施投资限制。本次“备忘录”提到特朗普政府正在对拜登“特定国家安全技术产品投资(14105 号行政命令)”进行审查,意味着未来可能进一步扩容。

4)停止“缓解”协议,新政策执法可能更为严厉。例如拜登时期通过“特定国家安全技术产品投资(14105 号行政命令)”设立的境外投资管制措施可以通过缓解协议(mitigation measures)得到豁免,新的框架下将对政策例外进行限制,较拜登时期更为强硬。

>>威胁将基于特朗普1.0的政策框架,扩大对华投资限制,可能涉及中概股退市

《美国优先投资政策》中增量政策在扩大行业限制、新增投资来源限制两个方面。

行业限制方面,《美国优先投资政策》考虑以特朗普第一任期的政策框架为基础(我们认为可能扩充中国军工复合企业清单),考虑在半导体、人工智能、量子计算、生物技术、高超音速、航空航天、先进制造、定向能(例如激光武器)以及中国国家军民融合战略涉及的其他领域进行投资限制。

新增投资来源限制方面,特朗普考虑限制“公开交易证券”,较之前拜登“特定国家安全技术产品投资(14105 号行政命令)”中豁免公开证券交易的定位更加严格。

特朗普政策框架可能涉及中概股。特朗普1.0时期两大政策可能导致中概股退市,一是中国军工复合企业清单(NS-CMIC LIST),最终导致中国移动、中国电信、中国联通和中海油退市。二是《外国公司问责法案(HFCAA)》,法案给与3年缓冲期,最终于2022年和中国达成协议,并未实际导致公司退市。2020年12月特朗普签署《外国公司问责法案(HFCAA)》,该《法案》核心内容有两点,一是如美国上市公司会计监督委员会(PCAOB)因证券发行人采用不受其监管的外国会计事务所而无法审计特定报告,证券发行人需就此做出相关证明。二是如果PCAOB连续三年无法审查发行人的会计师事务所,则该股票将被禁止在美国的证券交易所上市交易。《法案》生效后,美国中概股需接受PCAOB对其会计底稿的审查,这一规定当时与《中华人民共和国证券法》以及中国证监会发布的相关保密规定产生直接冲突(如2020年《证券法》规定,境外证券监督管理机构不得在中华人民共和国境内直接进行调查取证等活动。未经国务院证券监督管理机构和国务院有关主管部门同意,任何单位和个人不得擅自向境外提供与证券业务活动有关的文件和资料)。2022 年8月,美国上市公司会计监督委员会(PCAOB)与中国证券监督管理委员会(中国证监会)和中华人民共和国财政部签署合作检查协议,允许PCAOB进行符合美国标准的检查和调查。

截至2025年2月,美股中概股共有375支,整体科技业含量较高。一是从行业分布来看中概股集中在可选消费(电商、媒体、汽车相关,共108支);信息技术(91支);工业(电气设备、机械、航空等,58支);医疗保健(30支)等领域,技术含量整体较高。此外从细分行业来看中概股中5只属于半导体行业,1只属于航天航空行业,7只属于生物技术行业,5支属于能源和公用事业相关行业,可能与特朗普新增限制领域出现一定重叠。

>>特朗普考虑暂停《中美所得税公约》,并就中国“最惠国”待遇做出威胁

《美国优先投资政策》提出将考虑暂停或终止《中美所得税公约》,若取消《中美所得税公约》则可能带来中企税负水平单方面提高以及“双重征税”的问题,加大双边投资成本。

税负水平方面,《中美所得税公约》规定,股息、利息、特许权使用费税率不得超过10%,取消后对中美双向投资均有不利影响,可能对中国使用美国专利,中国赴美投资更加不利。

一是涉税规模方面双方较为接近,且目前均对债务投资免税。中国方面,截至2023年中国对美直接投资存量837亿美元,对美证券投资存量1.43万亿美元,其中股权3090亿美元,债权1.12万亿美元,但根据IRS投资组合债务豁免规则(Portfolio Debt Exemption Requirements and Exceptions)外资投资美国已注册债务免征30%的扣税。美国方面,截至2023年美国对华直接投资规模约982亿美元;对中国证券投资规模2169亿美元,且其中大部分为股权投资(2016亿美元),债权投资同样免税至2025年底(《财政部、税务总局关于延续境外机构投资境内债券市场企业所得税、增值税政策的公告(2021)》)。

二是税率方面对双方投资均有不利影响,但对中国使用美国专利、中企赴美投资的影响可能更大。《中美所得税公约》规定,股息、利息、特许权使用费税率不得超过10%,取消“公约”后将依照各国国内税法进行征税。中国方面,中国《企业所得税法实施条例》91条规定对非居民企业在华股息、利息收入按10%征收,与《中美所得税公约》条款税率相同,但针对特许权(专利)使用费的税收可能恢复至《中华人民共和国企业所得税法》规定的20%。个人所得税方面,依照《中华人民共和国个人所得税法》股息、利息按照20%比例税征税、特许权(专利、版权等)则属于“综合所得”按照3%至45%征累进税,较之前10%上限更高。美国方面,根据美国国税局(IRS)“非居民外国人的税务处理办法”,可能对非居民企业和个人均按照30%的统一税率征税,还高于适用于美国国内企业的税率,意味着中国资方赴美投资的所得税将大幅提升。

双重征税方面,《中美所得税公约》规定双边公民在对方国家的纳税可在本国税收中获得抵免,并要求双边税务机构交换必要的信息,取消后同一收入可能被双方重复征税,且抵免程序上可能更为复杂。

>>美国对华证券投资比例较高达12.8%,对二级市场的限制可能有更大影响

* 美国对华证券投资比例较高达12.8%,对二级市场的限制可能有更大影响

截至2023年,根据美国财政部统计口径,美国对中国证券投资规模2169亿美元,其中股权2016亿美元,债权165亿美元,2023年中国国际证券投资负债规模约为1.7万亿美元,美国对中国证券投资规模约占中国国际投资头寸证券投资负债总规模的12.8%。

美国对华直接投资规模较小,占比约3.5%。截至2023年,中国实际使用美国投资金额982亿美元,同期实际使用外资金额约2.84万亿美元,美国对华投资存量仅占我国实际使用外资的3.5%。使用美国统计局对华直接投资存量数据分行业来看,美国对华直接投资集中在制造业、批发零售、金融行业,分别为593亿美元、186亿美元、173亿美元,总计占比75%,其中制造业投资规模前三的分别为计算机和电子产品、交通设备、化工三项,分别为172亿美元、136亿美元、122亿美元、信息业、专业和技术服务业分别为32、34亿美元。

>>限制中国对美投资

《美国优先投资政策》强化CFIUS功能限制中国对美投资。

美国将通过美国外国投资委员会 (CFIUS)等手段限制中国相关实体投资美国的技术、关键基础设施、医疗保健、农业、能源、原材料或其他战略部门、敏感设施附近的农田和房地产。同时将进一步加强 CFIUS权限,限制中国获得美国敏感技术(尤其是人工智能)的能力。

>>中国对美证券投资、直接投资比重较小,分别为5%、1.6%

截至2023年,外汇管理局中国对美国证券投资资产合计4946亿美元(不含储备资产),其中股本证券2520亿美元,债务证券2426亿美元;从美国口径来看,美国财政部2023年报告显示中国持有美国证券1.43万亿美元。2023年美国国际证券投资负债规模约为28.6万亿美元,中国对美证券投资规模约占美国证券投资负债总规模的5%。

截至2023年,中国对美直接投资存量837亿美元,同期外国对美直接投资存量规模约5.39万亿美元,中国对美直接投资存量占外国对美直接投资存量的约1.6%。分行业来看,中国对美投资集中在制造业、金融业、批发零售业、商务服务业,存量规模分别为256亿美元、194亿美元、77亿美元、68亿美元,总计占比71%。人工智能和其他技术特征更为明显的信息传输、计算机服务和软件业;科学研究、技术服务和地质勘查业投资规模约20亿美元、44亿美元。

>>行政命令扩容清单可能是未来限制投资的主要手段,预计Q2可能进一步发酵

《美国优先投资政策》中限制对华投资的手段多为行政命令,包括“特别指定国民和封锁清单(SDN)”、“中国军工复合企业清单(NS-CMIC LIST)”、拜登“特定国家安全技术产品投资(14105 号行政命令)”指示财政部构建的“最终规则”等,但暂停《中美所得税公约》可能需要国会立法,在1季度美国财政预算和债务上限问题未解决背景下优先级可能靠后。

就时间节点来看,本次备忘录暂未落实到实际立法,预计Q2两边元首潜在的双边会晤后可能有进一步发酵。

>>风险提示

中美贸易摩擦超预期恶化;海外经济超预期下滑。

本文仅代表作者观点。

文章作者

用“旧地图”理解不了中国消费市场的新逻辑,首届中外媒体财经沙龙上专家这么说

高端消费、CPI等观察中国消费市场的传统方式具有局限性,难以体现中国消费市场正在发生的深刻变革。

从“效率优先”到“安全优先”,美伊冲突加速全球产业链重构

美伊冲突已从军事对抗演变为牵动全球能源、物流与供应链的复合性地缘经济危机,标志着大国博弈进入以经济工具武器化为核心的新阶段,对中国既是严峻挑战也是战略转型机遇。

连续两日“地量”逆回购无碍资金宽松,如何正确理解央行流动性信号

市场无需过分关注央行工具操作量。较之于量的变化,看价的变化也即短端利率水平更合适。

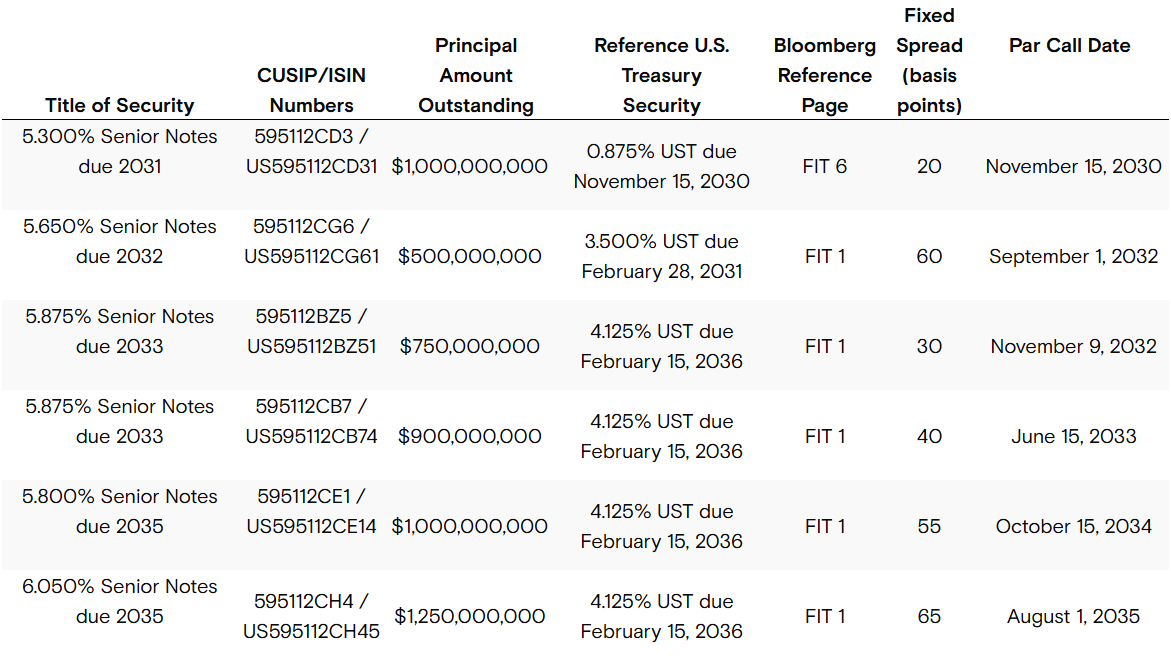

美光科技对任何及所有特定未偿付优先票据提出现金收购要约

美光科技对任何及所有特定未偿付优先票据提出现金收购要约

存活25个月,Sora被OpenAI舍弃背后有优先级考量

OpenAI需要优先完成IPO与AGI任务。