分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

过去两年,中国汽车行业在新能源转型的浪潮中经历了销量增长、技术突破、出口爆发的“高光”,但随着内卷加剧,产能过剩、价格战、盈利困难等问题也开始挑战主机厂商。

行业大洗牌中,谁在分化向上?第一财经综合国家统计局和财报数据梳理发现,目前的汽车行业产能利用率波动加大,存在结构性过剩风险;在激烈的市场竞争中,企业在提升运营效率以及技术创新方面出现分化,新的头部阵营已经基本形成。

2025年的价格战以来,汽车行业延续开门红走势,销量不断走高,5月的库存预警指数创下今年以来的新低。但价格战下,隐形优惠措施层出不穷,6月份的销售依然存在挑战。

行业:产能存在结构性过剩压力

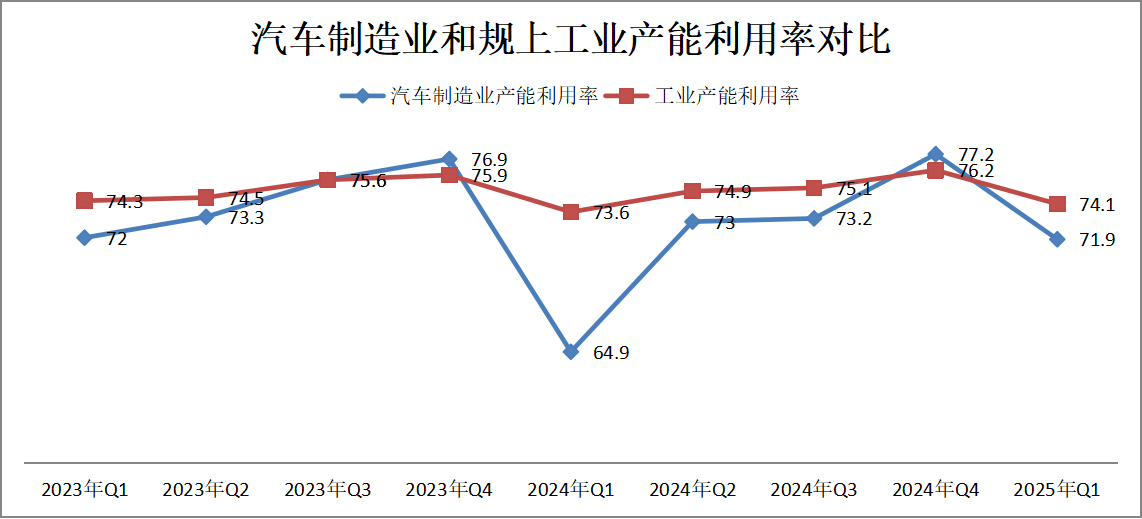

汽车行业的产能利用率是观察中国制造业景气度、产业政策效果、出口竞争力以及内部结构转型的重要窗口。

从国家统计局公布的数据来看,从2023年第一季度至2025年第一季度,九个季度中,汽车制造业的产能利用率波动幅度远大于整体工业,这表明汽车行业更容易受到短期市场因素的影响,其中包括政策变化、需求波动、供应链冲击、价格战和技术迭代等因素。在波动中,不同车企之间出现分化,汽车行业整体面临结构性产能过剩和转型压力。

2024年第一季度,汽车制造业遭遇了剧烈下滑,产能利用率降至64.9%,远低于2023年第四季度的76.9%,也显著低于同期整体工业的73.6%。这个数据中最低点,既有春节的季节性因素影响,也与四季度76.9%的高基数效应相关。

得益于出口爆发和政策刺激,2024年经历了戏剧性的“V型”反弹,但回到2025年第一季度,产能利用率再次回落,尽管利用率同比有所上升,但71.9%的数值仍低于被视为“健康”的75%这一临界值,警示行业快速扩张可能导致结构性产能过剩。

(数据来源:第一财经记者根据国家统计局公布数据统计)

主机厂:梯队分化加剧

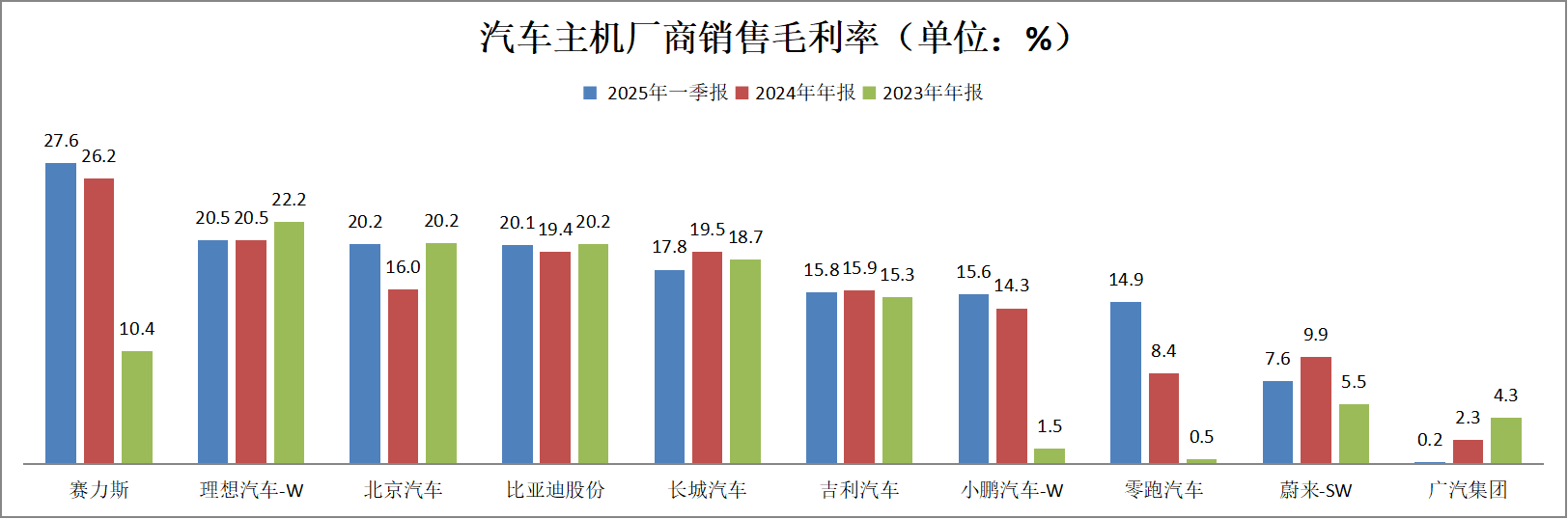

近两年来,技术红利和产品定义能力成为行业梯队分水岭。

领先企业通过供应链优化和账期管理缓解资金压力,而亏损企业运营效率普遍落后。广汽、蔚来等厂商若无法快速改善盈利模型,面临市场份额持续流失风险。

值得注意的是,汽车行业毛利率中位数仅15%~20%,在电池成本刚性背景下,中低端市场或在新一轮价格洗牌中加剧分化。

具体来看,第一梯队中赛力斯(27.6%)、理想(20.5%)、北汽(20.2%)、比亚迪(20.1%)均达到了20%以上,其中赛力斯毛利率跃居行业第一(较2023年提升17.2个百分点),理想/比亚迪保持稳定高盈利。

(数据来源:第一财经记者根据Wind数据统计)

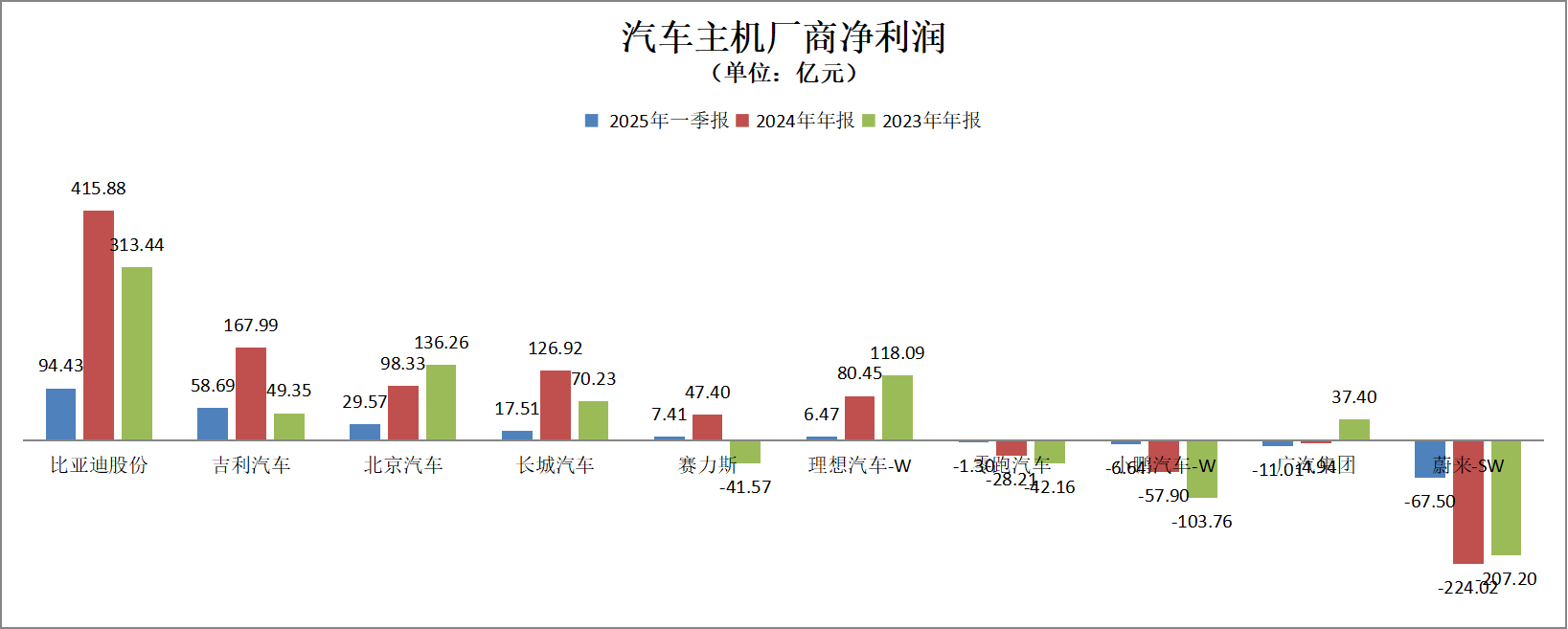

净利润方面,头部企业比亚迪2024年净利润415.9亿,是排名第二的吉利2.5倍、排名第三的长城3.3倍。

新势力车企方面,理想已实现稳定盈利;赛力斯2024年扭亏为盈;零跑汽车也在2025年第一季度亏损大幅收窄,公司预计今年可以实现盈利。

(数据来源:第一财经记者根据Wind数据统计)

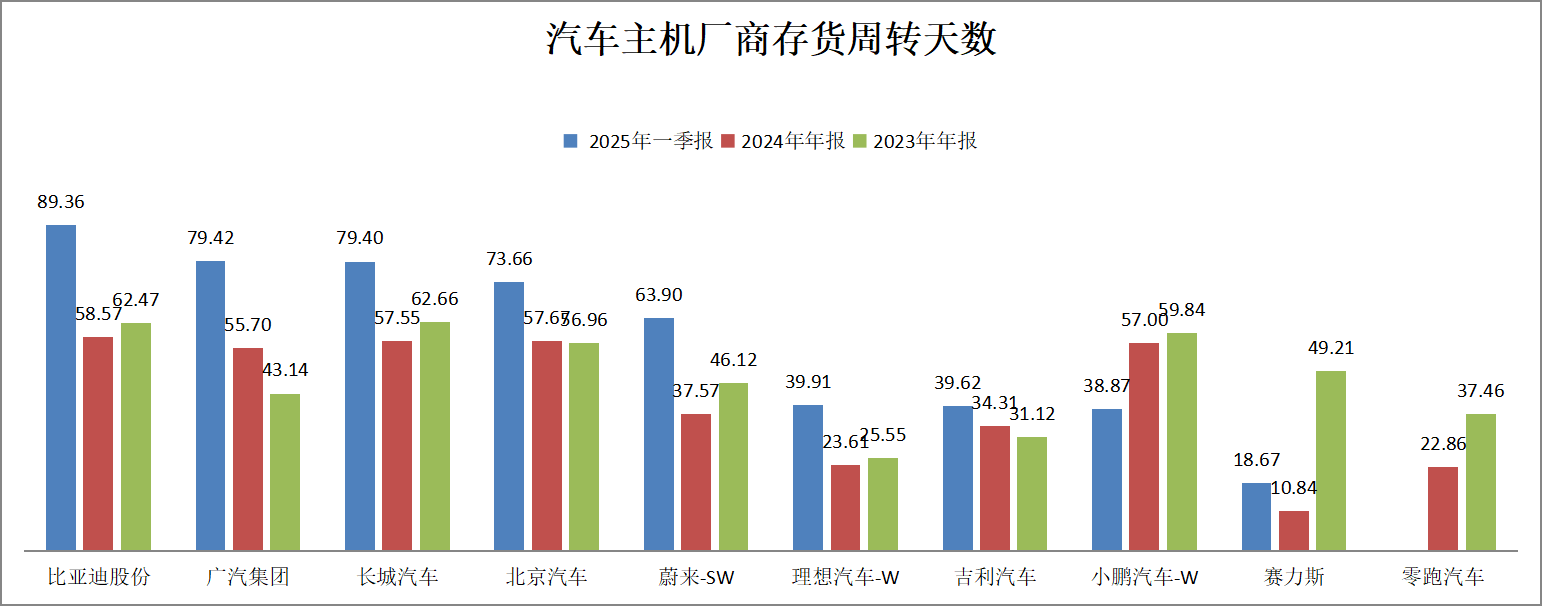

作为典型的制造业,汽车主机厂商的运营效率成为核心竞争力的重要来源。Wind数据显示,吉利、理想、小鹏和零跑的存货周转天数都在50天以下,其中理想、零跑和赛力斯在2024年的存货周转天数都在30天以下,小鹏汽车今年第一季度由57天显著下降至39天。

新势力车企方面,盈利路径的分化各有不同,比如赛力斯在爆款车型的驱动下,直接由盈转亏,而理想则稳守高端市场,保持了20%以上的高毛利率,零跑汽车的亏损大幅收窄则来源于其全栈自研带来的成本控制。

(数据来源:第一财经记者根据Wind数据统计)

经销商:库存预警指数5月降至最低

5月30日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,2025年5月中国汽车经销商库存预警指数为52.7%,同比下降5.5个百分点,环比下降7.1个百分点。

库存预警指数采用扩展指数的编制方法,以50%作为荣枯线。50%以下均处于合理范围。库存预警指数越高,反映出市场的需求越低,库存压力越大,经营压力和风险越大。

今年1~5月份的数据显示,库存预警指数位于荣枯线之上,汽车流通行业景气度有所改善。该协会调查还进一步显示,上半年仅有35.0%的4S店完成或超额完成销量计划,剩余64.9%未达目标,其中17.8%接近完成(90%-100%区间)。

乘联会数据也显示,全国乘用车市场零售193.2万辆,同比增长13.3%,环比增长10.1%。今年累计零售881.1万辆同比增长9.1%。今年5月乘用车厂商零售、批发和生产均创当月历史新高。5月份总体乘用车厂商总体库存下降11万辆(去年下降9万辆),新能源库存也出现下降。

但在销售走强的趋势下,汽车厂商的利润情况仍值得关注。乘联会称,今年年款增配、调整车主权益等隐形优惠措施层出不穷,5月新能源促销环比增长1.6%达到11%。

中国汽车流通协会表示,对于6月车市,经销商持谨慎悲观态度,认为市场观望情绪浓厚。有37.6%的经销商预计6月销量基本持平,仅27.4%持乐观态度,而有35.0%的判断销量将下滑,降幅在5%以内。该协会建议,未来汽车市场不确定性加大,经销商要根据实际情况,理性预估实际市场需求,并把降本增效放在首位,防范经营风险。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

国产人形机器人产业链是否能复制“新能源汽车时刻”

在政策、资本与技术多重驱动下,我国凭借完备的产业链与规模化优势已在全球人形机器人产业中确立领先地位,正加速从实验室原型迈向商业化量产阶段。

胶原蛋白竞争下半场开启,巨头竞逐千亿市场

中国胶原蛋白市场从一家独大转向多企业竞争格局.。

比亚迪,选装包涨价

比亚迪不是第一家官宣涨价的车企,也不会是最后一家。

商业航天领域或将迎来新一轮机遇

自去年年底至今年年初经历一轮行情后,商业航天板块在政策预期、密集发射事件、地方产业支持和资金风格切换等四重逻辑驱动下再度起势,迎来政策升维、市场扩容与技术突破的三重共振窗口期。

壹快评|“垃圾不够烧”是好事?别因误解干扰垃圾资源化处理大计

更好的局面不是“垃圾不够烧”,而是“垃圾不用烧”