分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

汽车行业“内卷”态势下,超长账期拖垮中小供应商成为了市场关注重点,而问题矛头直指整车企业。整车企业的账期问题也成为了监管重点,6月中旬,17家头部车企纷纷出来表态,将支付账期统一至60天内。

而事实上,超长账期是整个汽车产业链的问题,并不单单只是整车。

传统汽车供应链具备明显的层级结构,分为一级供应商(Tier1)、二级供应商(Tier2)和三级供应商(Tier3),一级供应商是与整车厂商直接签订供货合同的供应商,而二级供应商是为一级供应商提供零部件或组件的供应商,三级供应商则位于供应链的底端。

因为产业链中大量中小企业在谈判中处于弱势地位,话语权较大的头部供应商“压榨”供应链底端企业、供应商之间超长账期从上到下层层传导的现象并不少见。

很长一段时间以来,整车被认为在整个汽车产业链中占据了较强话语权,这体现在应付账款和应收账款周转天数上,便呈现出前者远大于后者的现象,账期差也表明整车占用供应商资金较多,将财务压力往上游传导。

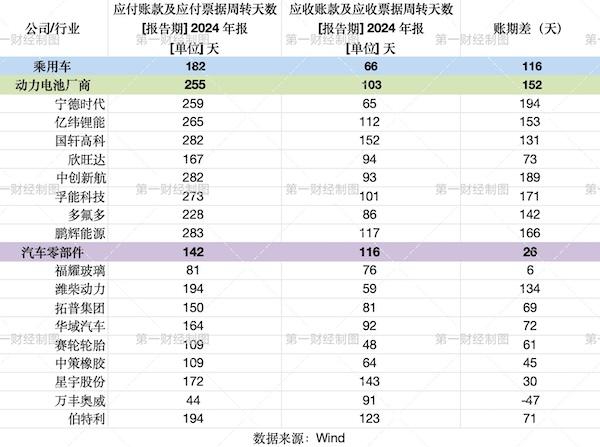

在第一财经记者统计的8家乘用车A股上市公司中,2024年应收账款和应收票据周转天数(下称“收款周期”)平均为66天,但是应付账款和应付票据周转天数(下称“付款周期”)平均值却高达182天,中间相差116天。

随着新能源汽车时代的到来,动力电池成为了汽车的核心零部件之一,占整车成本的比重超30%。广汽集团原董事长曾庆洪还曾在2022年世界动力电池大会上“抱怨”广汽在给宁德时代“打工”。

从统计的数据来看,动力电池厂商的账期问题比整车严重。

在记者统计的8家上市动力电池厂商方面,2024年收款周期平均为103天,但是付款周期平均值却高达255天,中间相差152天。这也体现了动力电池头部厂商在行业中的较强的话语权。

以动力电池龙头企业宁德时代为例,2024年收款周期平均为65天,但是付款周期平均值却高达259天,中间相差194天,展现出很强的账期谈判地位。

值得注意的是,动力电池厂商亿纬锂能(265天)、孚能科技(273天)、国轩高科(282天)、中创新航(282天)、鹏辉能源(283天)均比宁德时代付款周期更长。

除动力电池厂商外,记者也统计了255家A股汽车零部件企业的2024年付款周期和收款周期。上市零部件企业的付款周期虽然表现比动力电池厂商较好,但平均也高达142天,收款周期平均为116天,两者之间相差26天,总体表现较为平衡。

其中,市值在1000亿元以上的企业有两家,分别是福耀玻璃和潍柴动力,这两家企业付款周期分别为81天和194天,而收款周期是76天和59天;市值在500亿元以上的汽车零部件企业有4家,这些企业付款周期平均为147天,而收款周期平均是77天;市值在200亿~500亿元的企业有15家,这些企业2024年付款周期平均为135天,而收款周期平均是88天;超九成汽车零部件企业市值低于200亿元,总数达236家,这些企业付款周期平均为143天,而收款周期平均是119天。

上市零部件公司付款周期平均值差距不大,均在140天左右,其上游的中小企业仍需承受长账期压力;但上市零部件公司收款周期平均值却有一定规律,即市值越大,数值越小,即规模更大的零部件公司回款能力越强。

在具体公司层面,市值大于200亿元的19家头部企业中,在应付账款和应付票据周转天数上表现较好(数值<100天)的企业包括福耀玻璃(81天)、万丰奥威(44天)、均胜电子(79天)、中鼎股份(99天)、科博达(58天);账期较长的头部企业(200天左右)包括潍柴动力(194天)、伯特利(194天)、双林股份(195天)、新泉股份(211天)、建设工业(207天)。

汽车供应链的层级结构决定了不同层级公司存在话语权差异,而账期问题本质上是这种差异的深层次体现,而处于底层的技术壁垒低、同质化严重的中小供应商持续财务承压。

为了解决超长账期“顽疾”,除了车企外,头部零部件企业也肩负维持行业健康、高质量发展的使命,理应积极加入这场“账期攻坚战”,彻底杜绝靠占用上游资金发展的行为。正如中国钢铁工业协会6月10日的发文,“产业链企业要树立大局意识,尤其是头部企业要发挥榜样作用,带头反‘内卷’,防止不正当竞争,推动产业链健康发展。”

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

正力新能业绩会直击:增加供应商应对成本上涨,储能加速成为第二增长曲线

正力新能2025年营业收入同比增长57.9%,净利润同比增长近8倍。 董事长曹芳在业绩会上表示,储能业务正加速成为公司第二增长曲线,并将于2026年进入全面提速阶段。正力新能高管也表示,将会增加更多供应商来应对碳酸锂等原材料上涨压力。

新规锁定车企责任,动力电池回收进入强约束时代

企业应为消费者创造良好回收条件、降低合规回收行为门槛的责任。

电池回收黑灰暴利产业曝光!拆一辆赚1万,75%废旧电池流向了小作坊

小作坊的暴利生意何时止?

中国外贸连续9年增长,央行送上新年政策大礼包丨一周热点回顾

A股融资保证金比例再提高;新能源车电池回收新规发布。

动力电池回收利用进入强监管时代

从野蛮生长迈入规范管理阶段。