分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

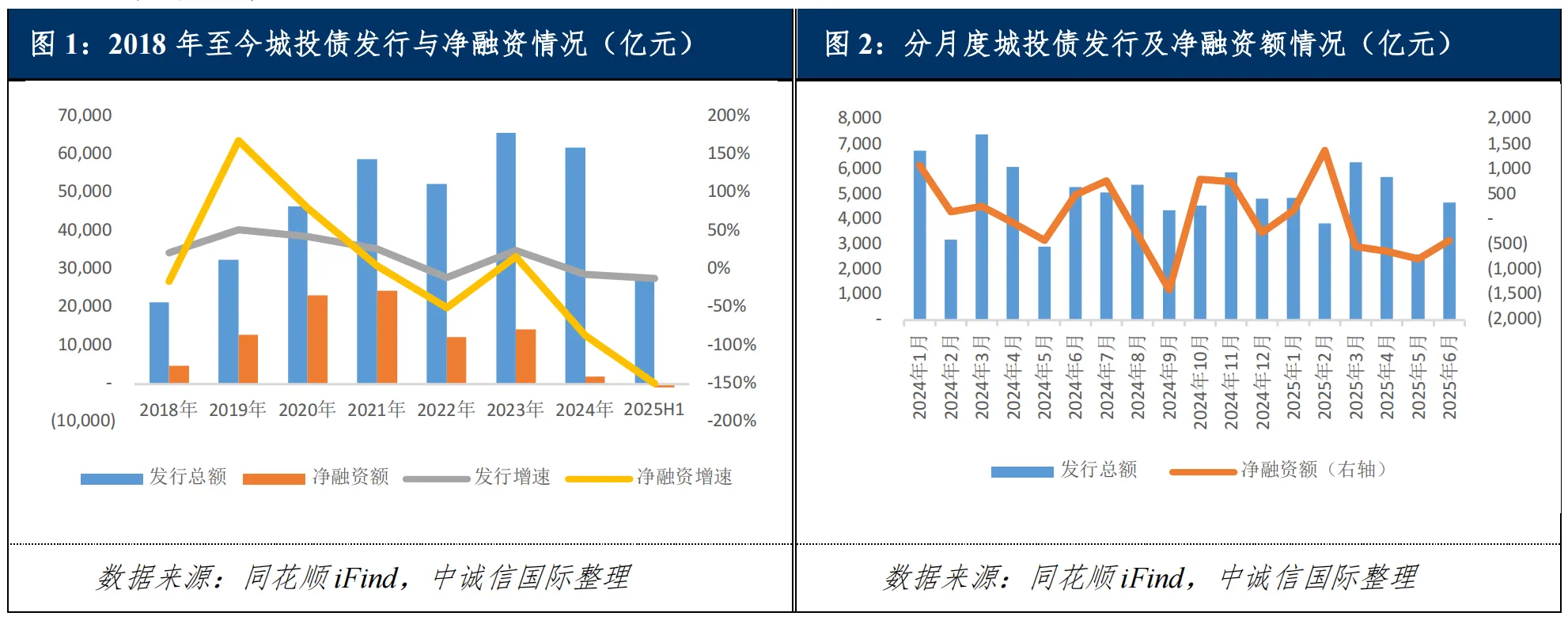

两组数据一增一减之间,折射出政府投融资体制正加速变革。

根据中诚信国际数据,2025年上半年全国城投债净融资额-763.60亿元,同比下降约149%。上半年净融资额由正转负,城投债供给持续收紧。

中国人民银行数据显示,今年上半年政府债券净融资7.66万亿元,同比多4.32万亿元,同比增长约129%。

城投债是地方政府为城市基础设施建设重要筹资方式之一,尽管前些年已经要求剥离地方政府城市投融资平台公司(下称“城投”)的政府融资职能,但城投转型进度慢,依然存在新增隐性债务情况。

为了遏制隐性债务增长,防范地方债务风险,近些年中国加大监管力度,包括收紧城投债发行,并陆续推出化解地方政府隐性债务风险一揽子政策。尤其是去年10月推出的总额10万亿元地方政府专项债券置换隐性债务的计划,缓释了地方债务风险,也加速了城投公司转型,仅去年就有7000多家城投公司宣布退出政府融资平台公司名单。截至目前已经发行约5.1万亿元。

中央财经大学教授温来成告诉第一财经,城投债发行规模下滑,尤其是净融资负增长,正是严控新增隐性债务,国家强化城投债监管的结果。然而要保持经济增长,面对当前复杂内外形势,当前政府仍需要加大债务资金投入,用于重大项目建设等。因此,在城投债净融资额下滑的同时,政府债券净融资额大增,这是当前宏观经济政策调控所需。

央行数据显示,今年上半年国债净融资3.37万亿元,同比多1.8万亿元;地方政府债券净融资4.29万亿元,同比多2.52万亿元。

今年政府债券净融资规模大增的背后,正是积极财政政策靠前发力的表现。这也使得尽管今年以来财政收入增长乏力的同时,财政支出仍保持一定强度,民生、重大项目等领域得到有效保障。

随着地方政府专项债券和超长期特别国债发行使用加快,“两重”建设加快推进,基础设施投资平稳增长。国家统计局数据显示,今年上半年基础设施投资同比增长4.6%,增速比全部投资高1.8个百分点。

中诚信国际研报分析称,2025年以来城投债市场延续2024年的政策主线,持续助力“化存”的同时,监管“控增”力度仍强,地方债务化解、“退平台”和城投转型仍在进一步提速;但财政压力仍存在,且地方仍面临较大的还本付息压力,宽货币政策及政策性工具的落地效果还需持续观察。

上述研报称,随着债务化解的进一步推进,预计城投企业“退平台”与产业化转型仍将进一步提速,但转型质量参差不齐,需关注其转型过程中的政企关系重塑、“重投入、轻产出”带来的债务负担加重,警惕部分主体“假转型”带来的资金回收风险和区域发展拖累。

如需获得授权请联系第一财经版权部:banquan@yicai.com