分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

摘要

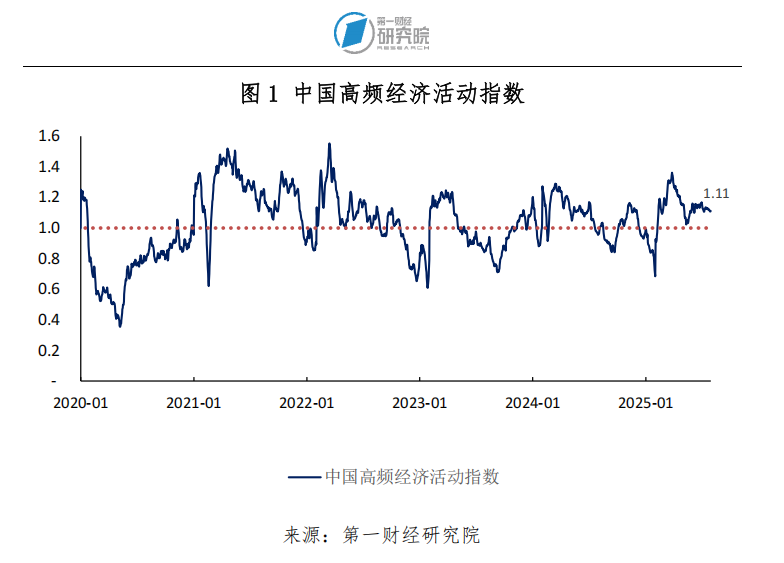

2025年7月29日第一财经研究院中国高频经济活动指数(YHEI)为1.11,较7月22日下降了0.01。截至2025年7月29日的一周,工业相关指标“沿海煤炭运价指数”下降0.29至0.96,是本周YHEI走低的重要原因。本周,服务业相关指标“8城市地铁流量指数”和“30城市商品房销售指数”则分别上升0.05和0.02。

国家统计局公布7月采购经理指数。7月,制造业采购经理指数(PMI)为49.3%,较上月回落0.4个百分点,制造业景气水平连续4个月处于收缩区间。从重点行业看,高技术制造业及装备制造业PMI分别较上月下降0.3和1.1个百分点至50.6%和50.3%,依然在荣枯线以上;消费品行业PMI则由上月的50.4%回落至49.5%,景气水平下降。分企业规模来看,大型和小型制造业企业PMI分别较上月下降0.9个百分点至50.3%和46.4%,是当月制造业PMI回落的重要原因;中型制造业企业PMI则连续两个月均有所升高,景气水平持续改善(49.5%)。

分指标来看,7月,新订单指数较上月回落0.8个百分点至49.4%,需求有一定的收缩。供应端,7月,生产指数由上月的51.0%降至50.5%,保持扩张。在生产活动持续增多的背景下,在手订单指数由上月的45.2%降至44.7%;出厂价格则继续走低,当月该指数为48.3%。原材料方面,7月,主要原材料购进价格在连续四个月有所下降后,当月回升,其指数则高于上月3.1个百分点至51.5%。伴随着原材料价格的升高,当月制造业对原材料的采购量有一定减少,采购量指数由上月的50.2%回落至49.5%。7月,供货商配送时间指数高于上月0.1个百分点至50.3%,交货时间继续缩短。

7月,非制造业商务活动指数为50.1%,低于上月0.4个百分点。建筑业和服务业PMI分别低于上月2.2和0.1个百分点至50.6%和50.0%。其中,服务业景气水平与上月处于同一水平。具体看建筑业方面,投入品价格指数在过去8个月均处于收缩区间后,当月回到扩张区间(54.5%);销售价格则持续走低,当月其指数为49.2%,建筑业企业的盈利能力或有一定减弱。

正文

一、第一财经研究院中国高频经济活动指数(YHEI)

2025年7月29日第一财经研究院中国高频经济活动指数(YHEI)为1.11,较7月22日下降了0.01。截至2025年7月29日的一周,工业相关指标“沿海煤炭运价指数”下降0.29至0.96,是本周YHEI走低的重要原因。本周,服务业相关指标“8城市地铁流量指数”和“30城市商品房销售指数”则分别上升0.05和0.02。

二、央行货币操作

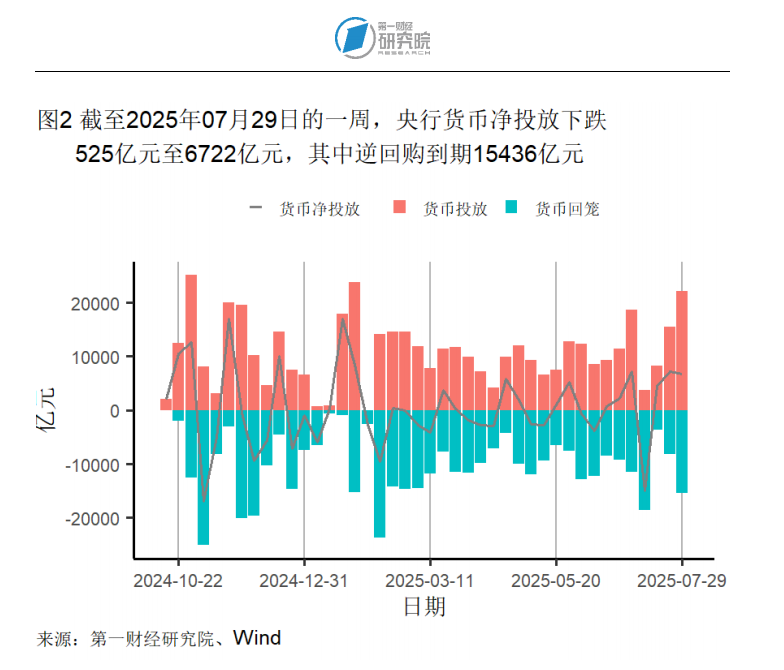

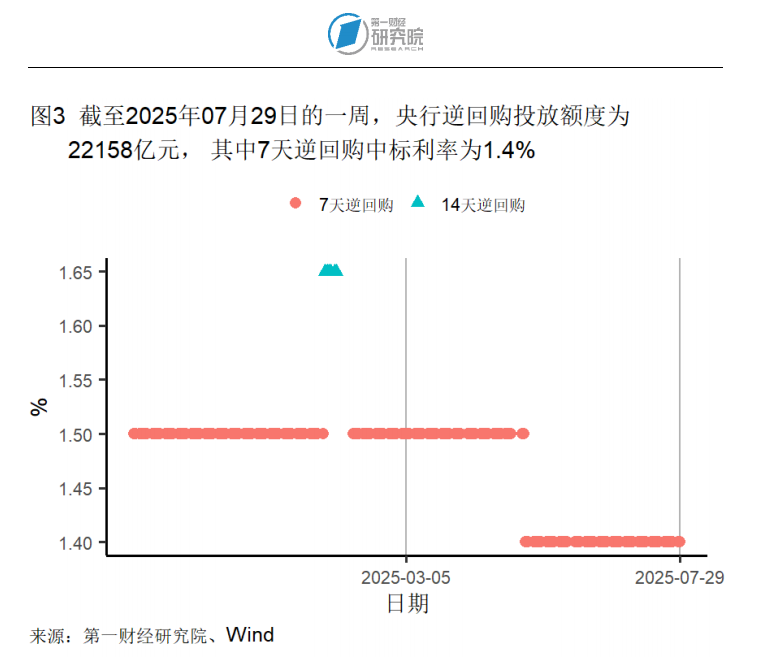

截至7月29日的一周,央行通过公开市场净投放资金为6722亿元。本周,央行逆回购投放额度为22158亿元。逆回购到期15436亿元,7天逆回购中标利率为1.4%。

三、利率与社会融资

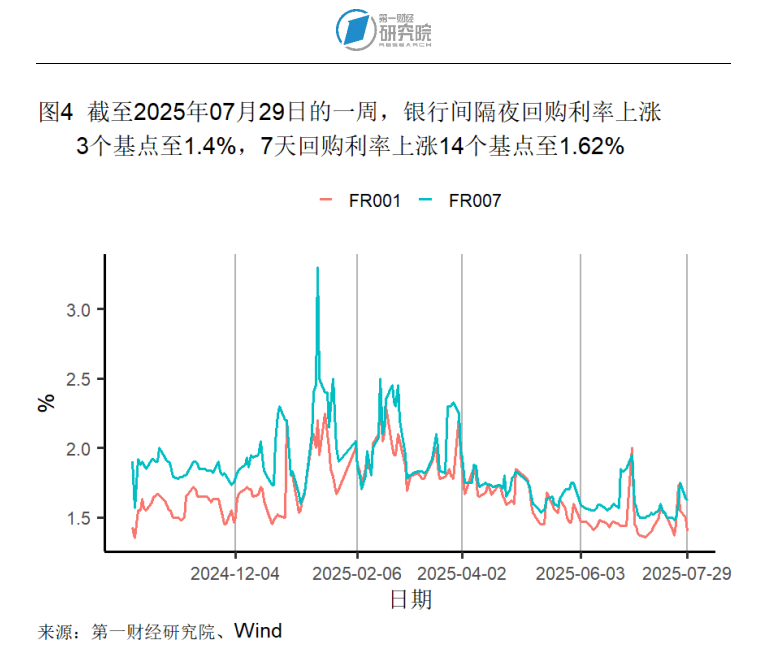

截至7月29日的银行间隔夜利率在过去一周上升3个基点至1.40%,在过去一个月下降4个基点,较去年同期下降33个基点。七天回购利率在过去一周上升14个基点至1.62%,在过去一个月下降23个基点,较去年同期下降33个基点。

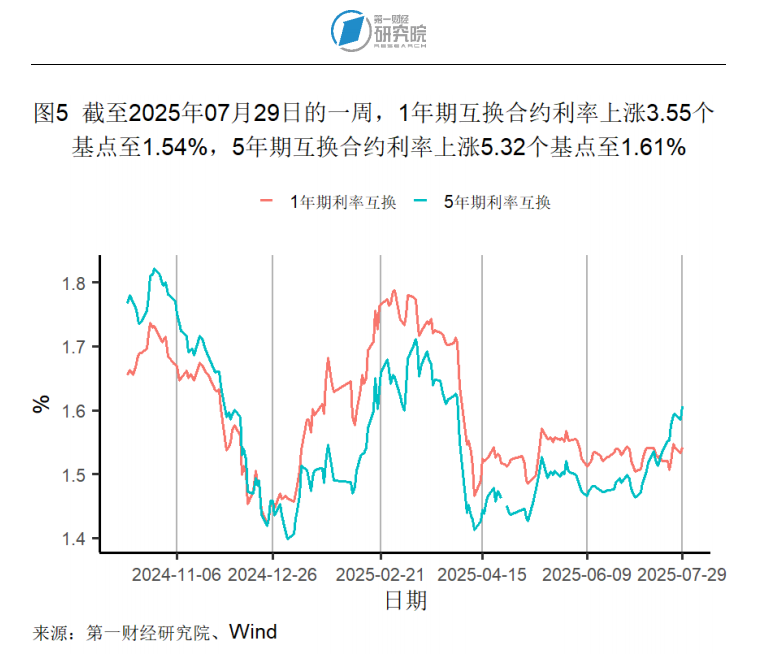

截至7月29日的1年期互换合约利率较一周前上升4个基点至1.54%,较一个月前上升1个基点,较去年同期下降21个基点。5年期互换合约利率较一周前上升5个基点至1.61%,较一个月前上升12个基点,较去年同期下降26个基点。

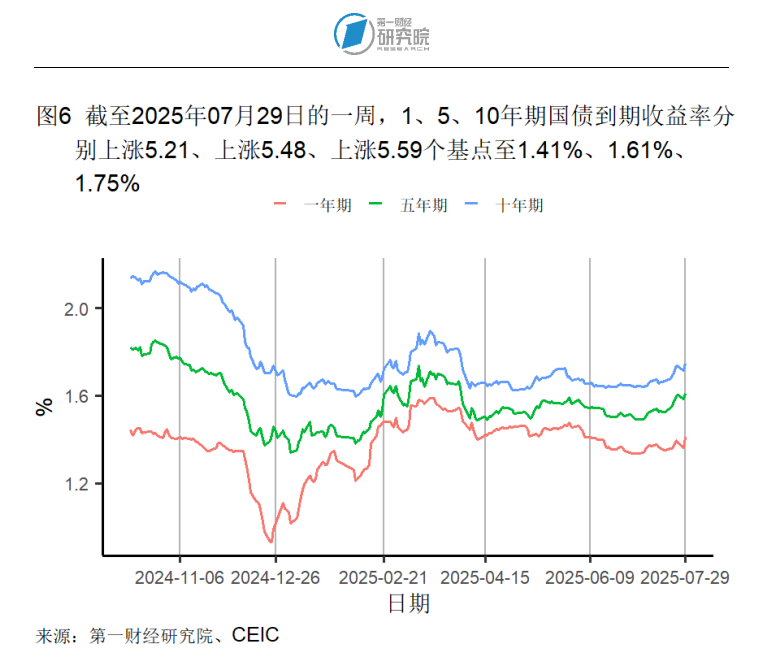

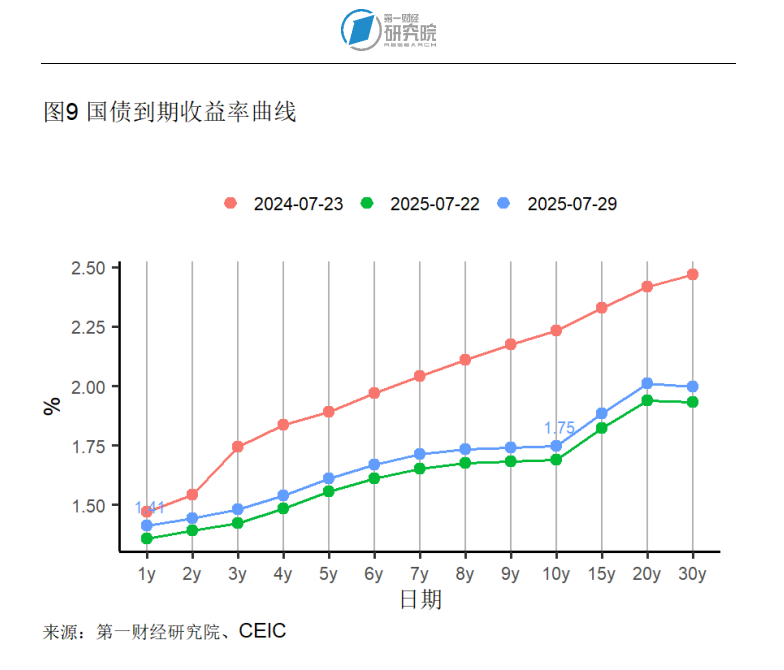

截至7月29日的一周,1年期、5年期和10年期国债到期收益率则分别上升5.21、5.48和5.59个基点至1.41%、1.61%和1.75%。

四、企业部门

国家统计局公布7月采购经理指数。7月,制造业采购经理指数(PMI)为49.3%,较上月回落0.4个百分点,制造业景气水平连续4个月处于收缩区间。从重点行业看,高技术制造业及装备制造业PMI分别较上月下降0.3和1.1个百分点至50.6%和50.3%,依然在荣枯线以上;消费品行业PMI则由上月的50.4%回落至49.5%,景气水平下降。分企业规模来看,大型和小型制造业企业PMI分别较上月下降0.9个百分点至50.3%和46.4%,是当月制造业PMI回落的重要原因;中型制造业企业PMI则连续两个月均有所升高,景气水平持续改善(49.5%)。

分指标来看,7月,新订单指数较上月回落0.8个百分点至49.4%,需求有一定的收缩。供应端,7月,生产指数由上月的51.0%降至50.5%,保持扩张。在生产活动持续增多的背景下,在手订单指数由上月的45.2%降至44.7%;出厂价格则继续走低,当月该指数为48.3%。原材料方面,7月,主要原材料购进价格在连续四个月有所下降后,当月回升,其指数则高于上月3.1个百分点至51.5%。伴随着原材料价格的升高,当月制造业对原材料的采购量有一定减少,采购量指数由上月的50.2%回落至49.5%。7月,供货商配送时间指数高于上月0.1个百分点至50.3%,交货时间继续缩短。

7月,非制造业商务活动指数为50.1%,低于上月0.4个百分点。建筑业和服务业PMI分别低于上月2.2和0.1个百分点至50.6%和50.0%。其中,服务业景气水平与上月处于同一水平。具体看建筑业方面,投入品价格指数在过去8个月均处于收缩区间后,当月回到扩张区间(54.5%);销售价格则持续走低,当月其指数为49.2%,建筑业企业的盈利能力或有一定减弱。

1.第二产业

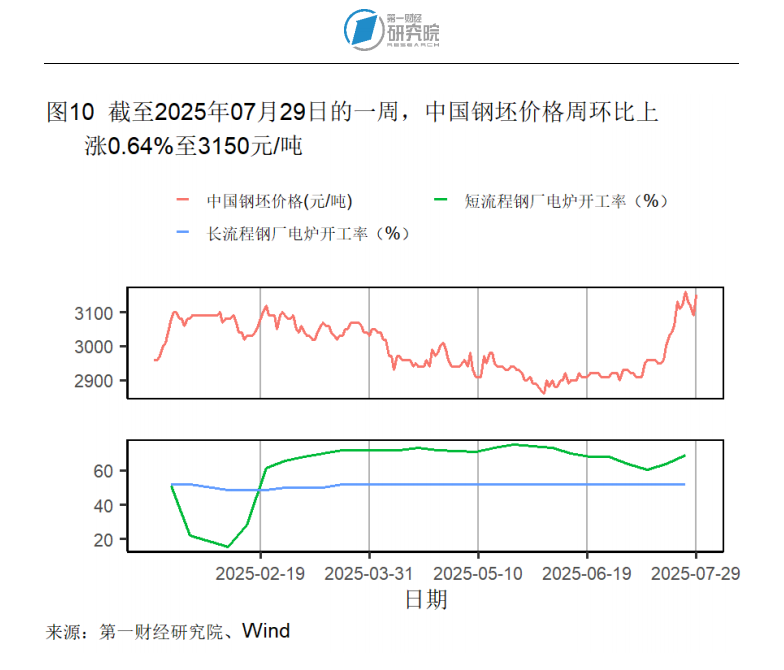

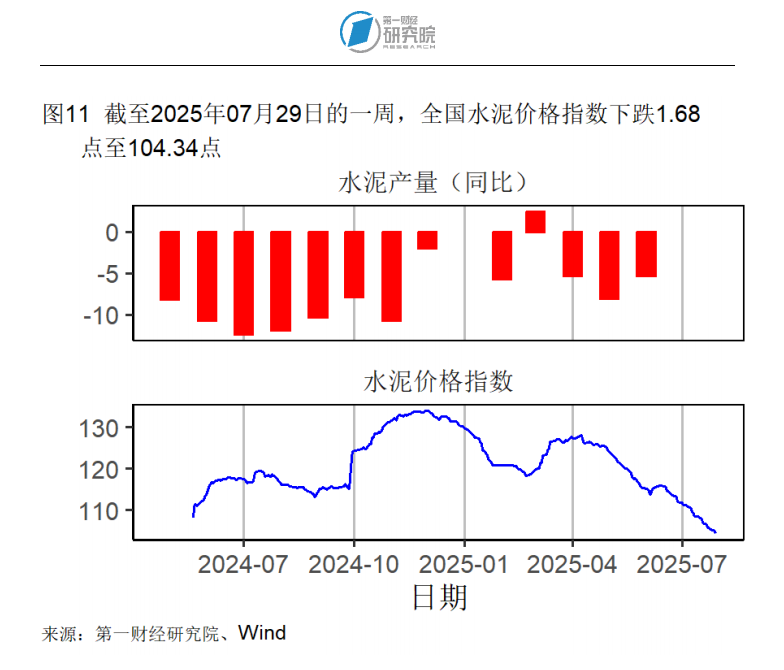

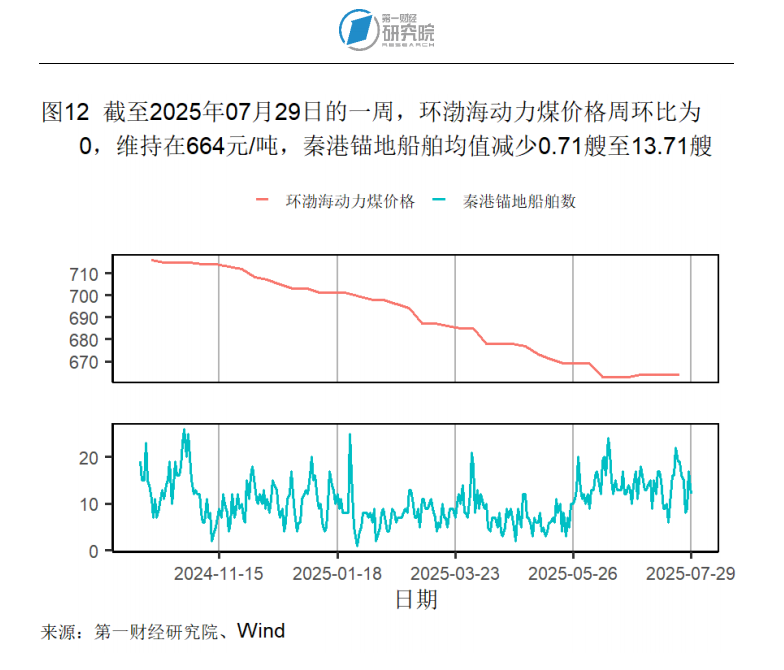

截至7月29日的钢坯价格与去年同期处于同一水平,在过去一周上升了0.64%,过去一个月上升了7.88%。水泥价格在截至7月29日的一周下降了1.58%,过去一个月下降了6.80%,较去年同期下降11.43%。动力煤价格在过去一个月上升了0.15%,较去年同期下降了7.13%。

开工率方面,截至7月25日的短流程钢厂电炉开工率由一个月前的67.71%上升至68.75%;长流程钢厂电炉开工率则与一个月前水平一致(51.67%)。截至7月24日的全钢胎汽车轮胎开工率由一周前的65.10%下降至65.02%,高于去年同期12.11个百分点;半钢胎汽车轮胎开工率由一周前的75.99%下降至75.87%,低于去年同期3.20个百分点。

2.航运

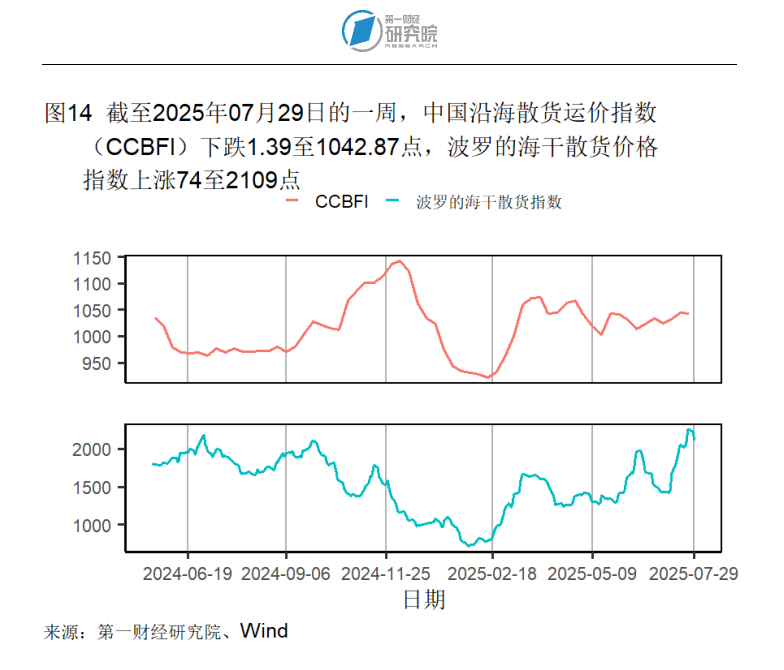

中国沿海散货运价指数(CCBFI)在截至7月29日的一周下降1.39至1042.87点;波罗的海干散货价格指数上升74至2109点。

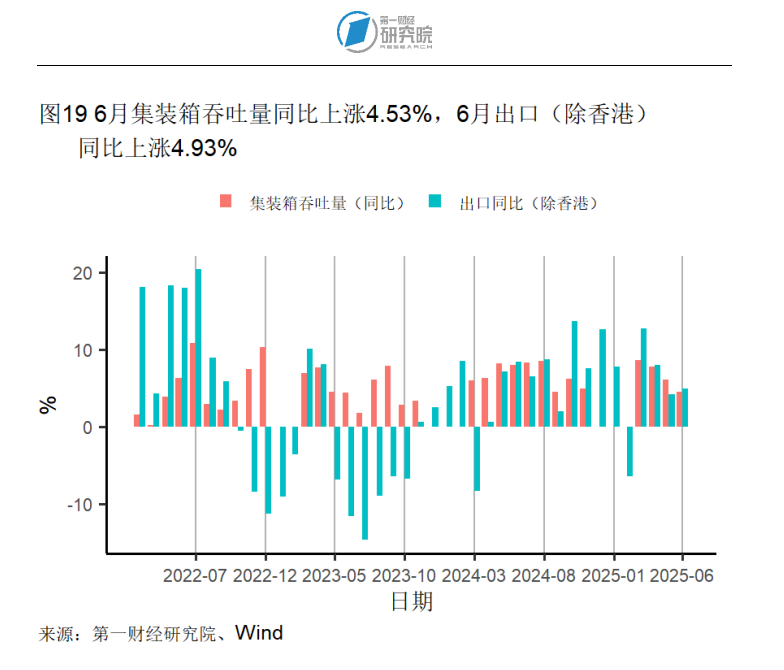

截至7月25日的中国出口集装箱运价指数(CCFI)为1261.35(1998年1月1日=1000),较7月18日下降了42.19。本周,除澳新、东西非、韩国、南非以及日本航线外,其余航线运价指数均有所下降。

3.房地产市场

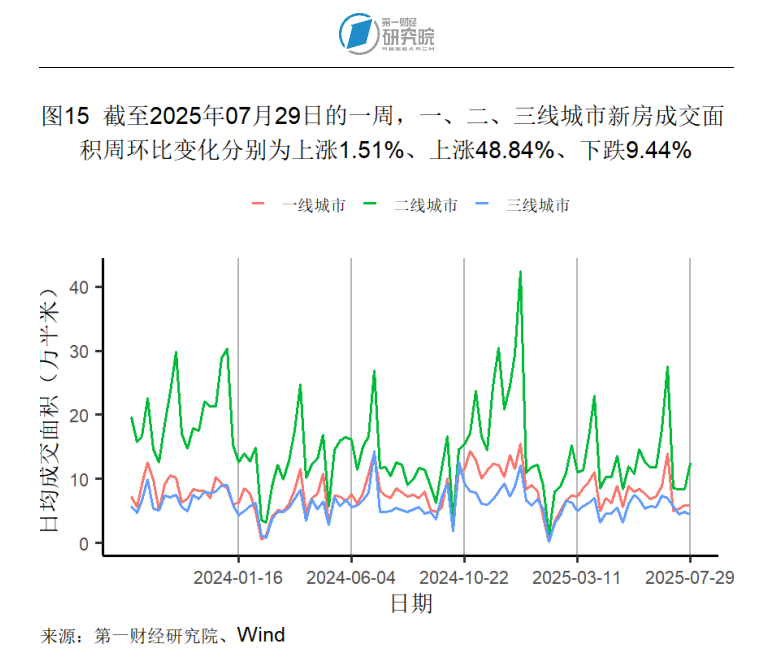

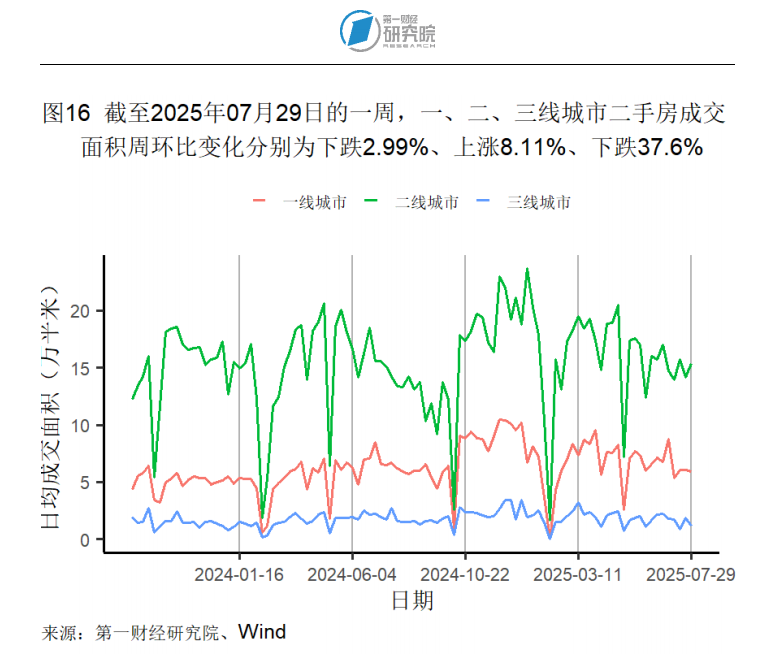

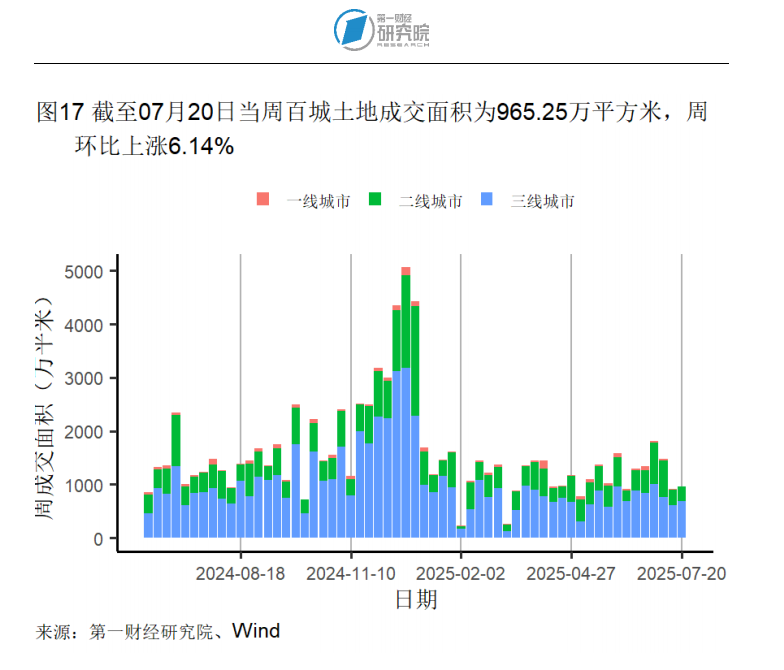

截至7月29日的一周中,二线城市新房及二手房成交面积分别环比上升48.84%和8.11%;三线城市两类房屋成交面积分别环比下降9.44%和37.6%。一线城市两类房屋分化,新房成交面积环比上升1.51%,二手房成交面积则环比下降2.99%。本周,除二线城市新房外,其余房屋日均成交面积均低于去年同期水平。截至7月20日的一周百城土地成交面积为965.25万平方米,周环比上升6.14%。

五、居民部门

高频数据显示,娱乐消费方面,电影票房在截至7月29日的一周日均值为19280.43万元,较上周上升了6445.53万元。物流方面,公路物流运价指数在过去一个月下降了0.13%,较去年同期上升了1.01%。

六、全球视角

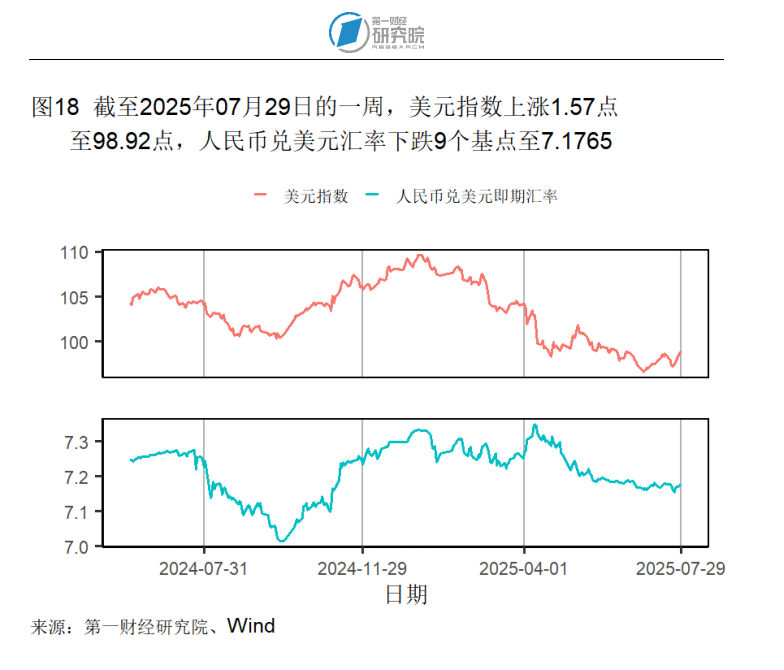

高频数据显示,截至7月29日的一周,美元指数上升1.57点至98.92点;人民币兑美元汇率下降9个基点至7.1765。

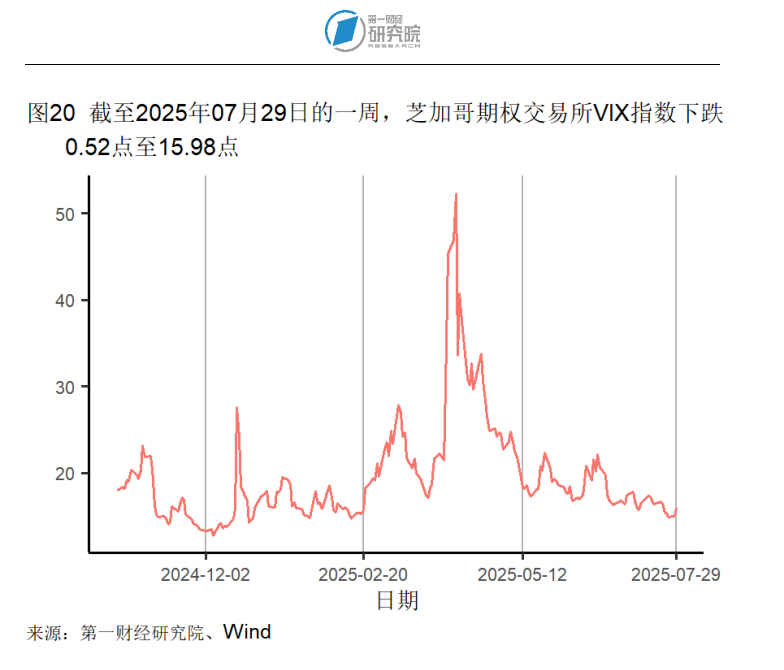

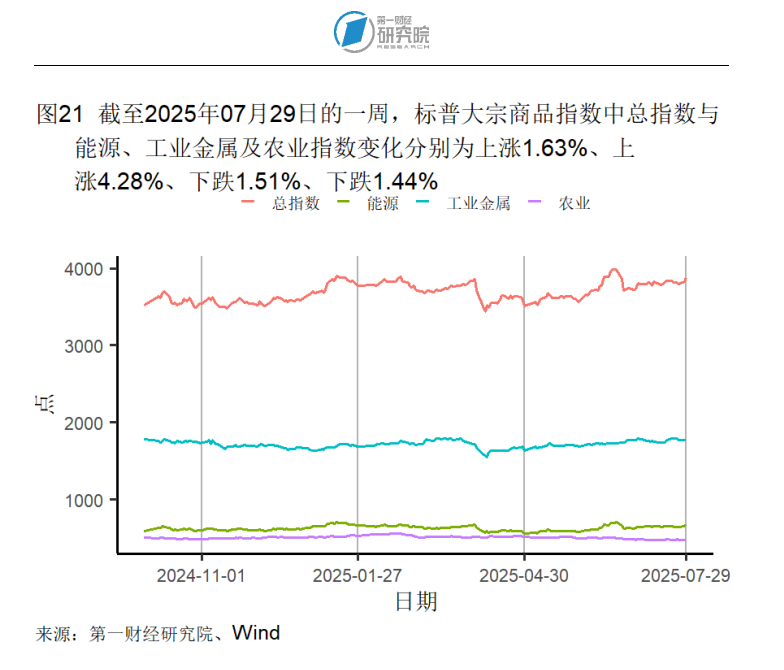

截至7月29日的一周,芝加哥期权交易所VIX指数下降0.52点至15.98点。标普大宗商品总指数在本周上升1.63%至3882.46。能源指数上升4.28%至671.49;工业金属和农业指数分别下降1.51%和1.44%至1768.90和470.92。

(本文题图来源:第一财经)

——

文 |李嘉怡 第一财经研究院研究员

联系我们 | yicairi@yicai.com

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

科技股大反攻!美光科技AMD涨超5%,金银冲高回落,美国称将保障波斯湾油运安全

美国货币基金规模再创新高。

国家统计局:2月PMI有所回落 非制造业商务活动指数小幅回升

2月份,受春节假期等因素影响,制造业采购经理指数为49.0%,比上月下降0.3个百分点。

盘前必读丨美股收跌道指一度跌超1200点;“三桶油”集体提示风险

机构认为,市场呈稳健优先、兼顾成长格局,布局顺周期、高景气科技成长与高股息防御板块。

下周关注丨2月PMI数据将公布,这些投资机会最靠谱

2026年全国两会召开在即、2月PMI数据将公布、苹果将举行春季发布会……

下周外盘看点丨特朗普关税裁决即将出炉,1月PCE是否扰动降息前景

美联储公布会议纪要,欧美主要经济体发布2月PMI。