分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

上周国际市场风云变幻,美国联邦政府继续停摆,美国地区银行再现坏账风波。美股全线上涨,道指周涨1.56%,纳指周涨2.14%,标普500指数周涨1.70%。欧洲三大股指分化,英国富时100指数周跌0.77%,德国DAX 30指数周跌1.69%,法国CAC 40指数周涨3.24%。

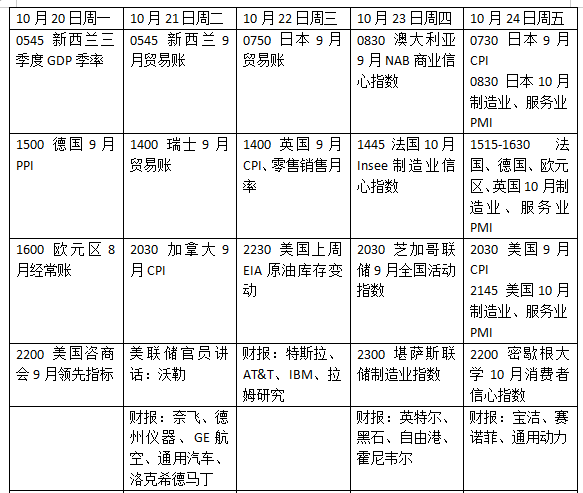

本周看点颇多,市场继续关注美国政府停摆能否结束,欧美采购经理人指数(PMI)能否显示经济韧性;地缘政治方面,美国总统特朗普与俄罗斯总统普京的高级顾问会面可能影响俄乌战争的走向。财报季进入第二周,奈飞、特斯拉业绩将披露。

美部分经济数据重启

美国政府停摆进入第三周,由于大量经济数据发布继续延期,使美国降息前景变得更加复杂。不过,美国劳工统计局(Bureau for Labor Statistics)已经召回部分员工编制9月通胀数据,预计美国9月消费者物价指数(CPI)将于当地时间10月24日(周五)公布。

汇丰银行在报告中指出,由于美国9月关键就业数据等仍未发布,此次通胀数据大概率会引发高度关注,“我们仍预计,未来几个月高关税的影响将持续显现,尤其是在进口密集型行业。但值得关注的是,那些已出现价格飙升的领域(如音频设备和香蕉)是否会面临进一步的涨价压力。”

同样在周五,美国10月制造业与服务业活动的PMI初值数据也将受到市场注意,外界尤其会通过该数据探寻劳动力市场健康状况的线索,以及政府停摆对消费者信心的影响。若停摆持续,周四的当周初请失业金人数、9月成屋销售数据,以及周五的9 月新屋销售数据均可能延期发布。

美联储理事沃勒等官员表示支持继续放松政策,其观点与美联储主席鲍威尔的表态一致。投资者预计,疲软的劳动力市场将促使美联储在10月和12月各降息25个基点,并在2026年进一步降息。

财报季渐入佳境,明星科技股奈飞、特斯拉和英特尔将发布业绩,通用电气、霍尼韦尔和宝洁等财报也值得关注。

原油与黄金

国际油价连续第三周下跌,国际能源署(IEA)预测2026年全球原油供应过剩将加剧,且美国总统特朗普与俄罗斯总统普京同意再次会面讨论乌克兰问题打压市场情绪。截至收盘,WTI原油近月合约周跌2.31%,报57.54美元/桶,布伦特原油近月合约周跌2.30%,报61.29美元/桶。

国际能源署(IEA)对2026年原油供应过剩加剧的展望也对油价形成压制。与此同时,美国能源信息署(EIA)于周四公布的数据显示,上周美国原油库存增加350万桶,至4.238亿桶,增幅超出预期,主要原因是秋季来临,炼油厂进入设备检修期,炼油利用率有所下降。数据还显示,美国原油日产量已升至1363.6万桶,创历史最高水平。

特朗普与普京上周达成共识,计划在匈牙利布达佩斯举行峰会,就乌克兰战争问题进一步磋商。与此同时,美国正施压印度停止购买俄罗斯原油。原油经纪商PVM分析师瓦尔加(Tamas Varga)表示:“目前市场预期两国领导人将会面,这可能意味着美国对俄罗斯的立场或将有所缓和。若属实,油价应会进一步走低。”

国际金价冲高回落,但实现周线九连阳,纽约商品交易所10月交割的COMEX黄金期货周涨5.38%,报4189.80美元/盎司。

市场对美国信贷质量及贸易局势的担忧缓解,导致尾盘对黄金和白银的避险需求下降。分析认为,虽然金价在触及每盎司4380美元的历史高点后,因投资者获利了结而回落。市场对降息的预期以及美国政府持续的赤字支出,仍在为黄金的长期需求提供支撑。各国政府无力应对财政赤字,债务不断累积,还要求各国央行采取宽松政策。在此背景下,投资者对政府债券和货币逐渐失去信心,开始寻求替代资产,进而将目光投向贵金属。

欧元区PMI或重燃降息预期

货币政策层面,市场预期欧洲央行将在明年年中前维持利率不变。但欧洲央行行长拉加德上周释放出微弱的鸽派信号,她表示尽管欧元区经济 “处于良好状态”,但目前尚不能宣布结束降息周期。无独有偶,欧洲央行管理委员会成员维勒鲁瓦(Villeroy de Galhau)也表示,欧洲央行下一步政策行动更可能是降息而非加息。

法国政治局势引发的不确定性也广为关注。目前市场焦点转向法国预算案,由于马克龙政府的养老金改革,预算案成为当前的主要争议点。法国政治局势的不稳定性仍未完全消除。

未来一周欧元区最重要的数据将是周五发布的10月PMI初值。天达(Investec)分析师贾贾萨普特拉(Ryan Djajasaputra)在报告中指出:“对于10月数据,我们认为法国近期的政治动态将继续对其国内经济构成压力,但整体而言欧元区经济仍存在潜在动能,因此预计(欧元区 PMI)综合指数将升至51.5。”

根据国际货币基金组织(IMF)的最新预测,英国经济有望成为今年全球最发达经济体中增速第二快的经济体。但英国经济仍面临诸多挑战,包括美国关税带来的影响、居高不下的通胀以及英国央行的货币政策倾向。市场目前关注英国财政大臣里夫斯的相关动态,留意可能出现的增税或削减支出相关信号。

从宏观数据来看,英国8月就业数据表现不佳,劳动力市场进一步松动,同时8月GDP增速也较为疲软。下周英国将公布一系列指标,其中最受关注的预计是9月CPI数据。若同比增速回升,显示英国经济通胀压力具备相对韧性,则英国央行面临的 “不宽松、甚至考虑紧缩” 的压力可能加大。当前市场预期英国央行将在年底前维持利率不变,并从2026年2月开始降息。

本周看点

如需获得授权请联系第一财经版权部:banquan@yicai.com