分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

企业管治守则相关条例近20年来监管重点的变化与趋势如何?

如何通过董事会表现评核和董事培训提升董事会治理效能以满足联交所监管规则要求?

如何通过构建风险、内控与合规“三位一体”管理体系加强上市公司风险管控水平以满足联交所监管规则要求?

一、引言

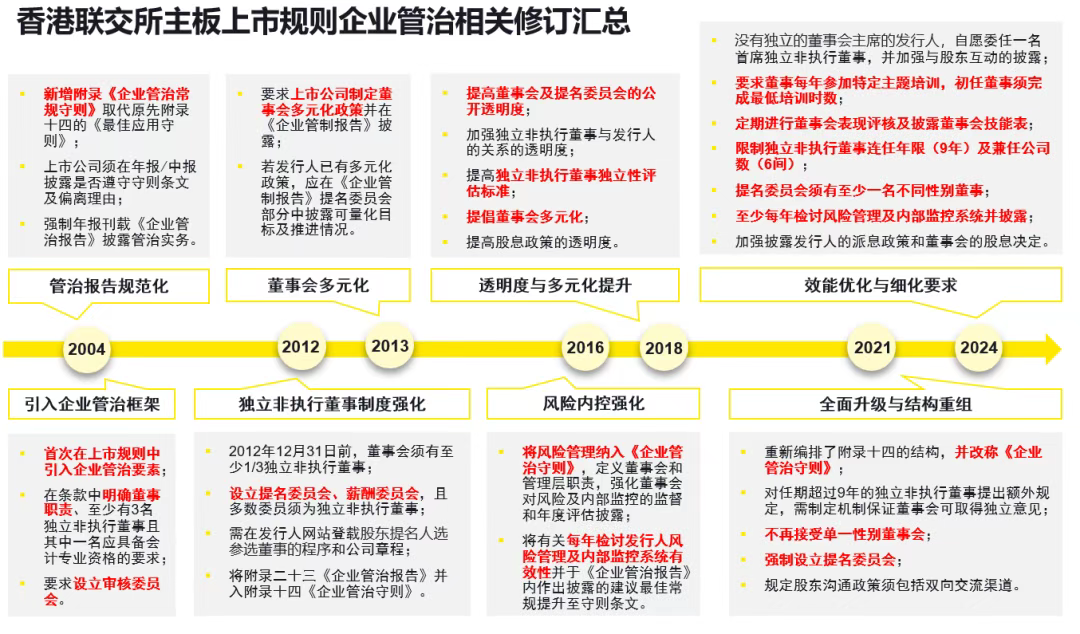

香港联合交易所有限公司(联交所)正式发布《有关<企业管治守则>及<上市规则>条文检讨的咨询总结》,标志着香港资本市场治理标准迎来近十年的最重大变革,上市公司须及时完善治理架构和合规机制以满足监管要求,此次修订于2025年7月1日正式生效。本文将梳理自2004年后联交所主板上市规则与企业管治相关守则的修订趋势与监管脉络,洞察近20年来监管重点的变化与趋势,并详细解读本次修订的影响与企业应对之道。

二、企业管治升级演化路径:深化治理与接轨国际

联交所企业管治相关条例自2004年首次引入《上市规则》,到独立成为单独附录,最终成为如今所熟知的《企业管治守则》,截至2025年7月共经历了8次修订。联交所对企业管治条例的修订,凸显其在公司治理领域的持续完善及与国际最佳实践接轨的趋势。核心修订集中在几个关键年份:2004年(引入框架并规范管治报告)、2012-2013年(加强董事独立性并提升多元化)、2016年(风险内控强化)、2018年(透明度与多元化提升)、2021年(全面升级与结构重组)以及2024年(效能优化与细化要求)。 修订的主要方向涵盖:

治理架构搭建与职责明确:强制设立三大关键委员会(审核委员会、提名委员会、薪酬委员会),明确董事会及委员会职责,特别是对独立非执行董事的数量、资质、角色和独立性提出更高要求。

透明度与披露要求提升:从自愿性“最佳应用守则”演变为强制性的“企业管治报告”,要求详尽披露合规情况、偏离理由及具体管治实践,并逐步扩展到董事会多元化、股东沟通、风险内控有效性、股息政策等核心领域。

风险管理与内部监控深化:将风险管理纳入董事会核心监督职责,并强制要求年度有效性评估及披露,使内部监控从后台走向治理前台。

董事会多元化与文化塑造:从鼓励到强制要求制定多元化政策,特别是性别多元化,最终禁止单一性别董事会,并要求披露目标与进展;同时强调企业文化与战略的契合。

董事会效能与独立性保障:持续优化董事会构成(如限制独董任期、兼任数量),强制设立提名委员会并强化其职责,引入首席独立董事、强制培训、绩效评估等机制,确保董事会的活力、专业性和独立判断能力。

根据上述分析,企业管治守则的总体修订思路是从基础合规框架构建,逐步转向治理效能提升、风险前瞻管理、多元包容文化塑造以及长期可持续价值创造的深层次要求,这也正好契合7月1日正式生效的最新修订中的重点修订内容。

三、五大核心修订内容解析:治理维度的全面升级

本次监管逻辑演变的四大特征:从自愿到强制、从形式到实质、从董事会到全员、从静态到动态。具体体现在董事会效能、董事会独立性、多元化政策、风险管理及内部控制,以及资本管理五大方面。

1、董事会效能:从身份合规到履职效能

本次修订对董事会运作机制进行了系统性升级,核心变化集中在三个方面。

►董事培训实质化:首次引入强制性培训要求,规定所有董事每年必须完成特定主题的持续专业发展,包括董事责任、法律及监管更新、企业管治与ESG事宜、风险管理以及行业最新发展;其中初任董事需在获委任后18个月内完成24小时培训(若有其他交易所上市经验可减至12小时)。

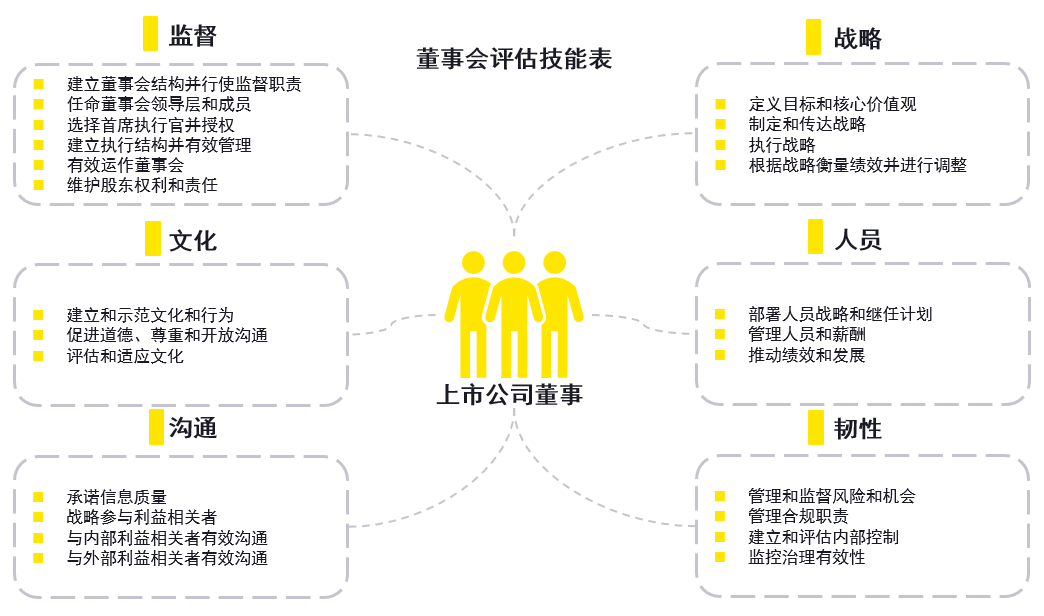

►董事会评估刚性化:将原先最佳常规第B.1.5条建议董事会应定期评核其表现,提升为守则条文,要求上市公司至少每两年进行一次全面的董事会表现评核,并披露评核范围、方法、结果及改进措施。同时新增“董事会技能表”披露义务,企业需详细说明当前董事会技能组合与公司战略的匹配度,以及未来技能提升计划,治理能力首次成为可量化监管指标。

►股东沟通透明化:新增强制披露要求,企业必须在《企业管治报告》中详细说明与股东互动的性质、频次、参与方及跟进机制。尽管咨询文件中的“首席独立董事”要求被降格为建议最佳常规,但联交所明确表示将发布指引进一步阐释该角色的预期职能。

安永建议

►上市公司构建以提升治理效能为核心董事培训体系:

►上市公司可借鉴2025年5月美国反虚假财务报告委员会下属发起人委员会(COSO)与美国全国公司董事协会(NACD)合作发布的公司治理框架(CGF)征求意见稿中的24项原则,编制董事会评估技能表,每两年根据评估表对董事会履职能力进行详细评估。

►上市公司将股东互动管理升级为系统性治理工具,在信息披露管理相关制度中明确要求建立覆盖沟通频次、参与主体、议题闭环及效果评估的管理机制,并参考联交所指引由首席独立董事统筹监督该机制的执行情况。

2、董事会独立性:任期限制与精力保障

独立性是公司治理的基石,此次修订在此领域新增两大硬性约束。

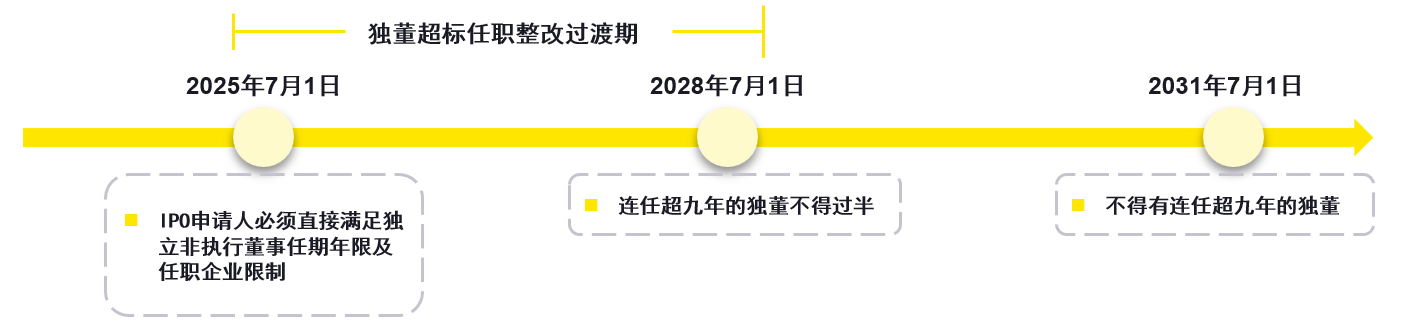

► 九年任期上限:规定独立非执行董事连续任职不得超过九年,超期后需经过三年“冷静期”方可重新任职。这一要求通过六年过渡期分阶段实施:

► 超额任职限制:为防止董事精力分散,新规设定独董最多同时担任6家上市公司的董事,较之前增加额外披露要求显著收紧。现有超标任职情况需在三年过渡期(2025-2028年)内完成整改,而2025年7月1日后的IPO申请人必须直接满足此要求。

安永建议

上市公司修订提名委员会董事提名规则,加入硬约束条款:

►提名人选须满足连续任期小于9年。

►上市公司董事兼职总数不得超过6家,并在候选人评估报告中列明合规情况。

上市公司启动独董任职情况治理专项审查,全面核查现任独立非执行董事的任期年限及兼任职务数量,基于审查结果制定阶梯式更替方案,利用2025-2028年过渡期分三阶段完成董事会结构迭代。

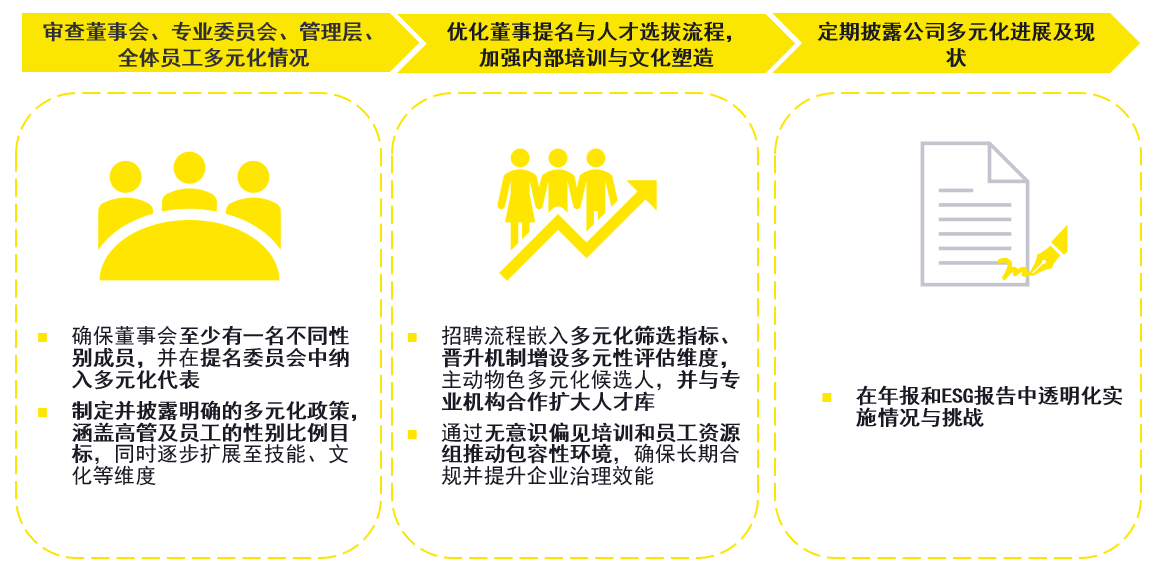

3、多元化政策:从性别平衡到全员覆盖

新规在多元化维度实现重大突破,将监管范围从董事会延伸至全体员工。

►提名委员会多元化:首次要求上市公司提名委员会中至少有一名不同性别的董事,直接触及治理核心决策层。此要求无过渡期,2025年7月1日起全面实施。

►员工多元化披露:新增《上市规则》条文,要求除董事会外,企业必须制定全体员工(含高管)的多元化政策,分别披露高管与其他员工的性别比例。

安永建议

上市公司立即审查多元化现状,确保符合联交所多元化要求,加强内部培训与文化塑造,通过无意识偏见培训和员工资源组推动包容性环境,确保长期合规并提升企业治理效能。

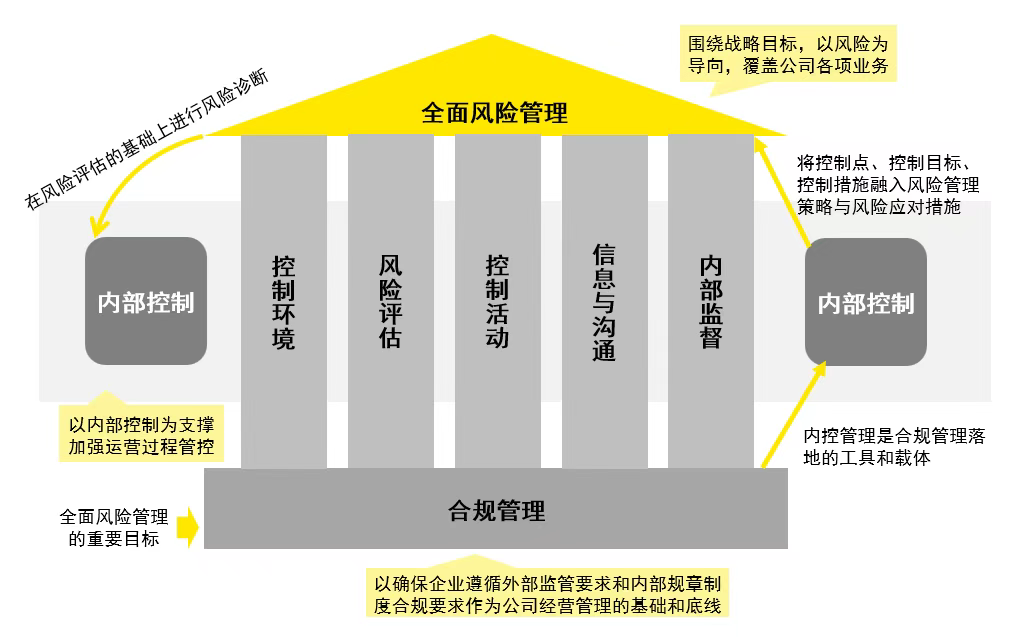

4、风险管理与内部控制:从形式审查到实质有效

此次修订最严厉的部分聚焦风险管控,将过往软性要求全面硬化。

►有效性检讨强制化:将“董事会每年检讨风险管理及内部监控系统”从建议提升为强制披露要求,且披露内容必须包含具体检讨流程、发现的重大监控失误或弱项及补救措施。

►披露深度升级:上市公司需在《企业管治报告》中说明佐证董事会认为风险管理及内部监控系统适当及有效的资料。这意味企业需建立完整的内部控制文档体系,并保留相关工作底稿。

安永建议

上市公司应依据COSO《内部控制整合框架》《企业风险管理整合框架》和合规管理等相关要求,公司层面构建以全面识别风险为导向、合规为底线、内控制度流程为抓手,逐步推动风险管理、内部控制与合规管理“三位一体”管理体系。

上市公司应制定具体的风险管理及内部控制评价办法,对评价的内容、程序、方法、报告、工作底稿进行清晰的规定,评价部门按照规定的程序开展评价工作,形成工作底稿,详细记录公司执行评价工作的内容,包括评价要素、主要风险点、采取的控制措施、有关证据资料以及认定结果等。

评价部门需对发现的管理缺陷的成因、表现形式和影响程度进行综合分析和全面复核,提出认定意见,向董事会或者管理层进行报告。

5、资本管理:股东回报透明化

针对投资者关注的股东回报问题,新规强化了信息披露要求。

►股息政策透明:强制要求披露股息政策。如未派息,需详细说明原因及计划采取的股东回报提升措施。

►决策过程公开:上市公司需披露董事会在股息分配决策中考虑的关键因素。

安永建议

►公司应构建动态股息政策框架,设定弹性的派息区间,并在年报中披露董事会决策依据。

►上市公司应定期审视并优化其股息政策,确保与公司发展战略和财务状况相符,并清晰、主动地向市场沟通。

►拟上市公司则需在上市前就形成明确的资本管理策略,并准备好向投资者解释其未来股息政策或资本使用计划。

四、结语:通往国际化的治理新标杆——“规则约束”转向“能力塑造”

香港《企业管治守则》及相关《上市规则》的修订绝非简单的合规升级,其本质是通过治理现代化重塑资本市场竞争力。联交所监管逻辑从“最低披露义务”上升到“持续治理能力评估”,企业能否达成长期融资与估值提升,关键在于董事会是否具备实质履责能力、战略导向与信息透明治理体系。监管重心已从“规则约束”转向“能力塑造”,构建出一个以治理为资本定价前提的全新市场生态。上市公司应超越合规思维,将治理升级与战略转型深度整合:将“董事会技能表”转化为战略能力蓝图,将内部控制有效性转化为风险抵御护城河,将多元化政策转化为创新源泉。唯有如此,方能将合规成本转化为竞争优势,在全球资本市场的治理新纪元中赢得先机。

吴晓颖 Sharry Wu

大中华区风险管理与决策创新咨询服务主管合伙人

安永(中国)企业咨询有限公司

sharry.wu@cn.ey.com

雷乐 Benjamin Lei

风险管理与决策创新咨询服务合伙人

安永(中国)企业咨询有限公司

benjamin.lei@cn.ey.com

翁莹莹 Wendy Weng

风险管理与决策创新咨询服务高级经理

安永(中国)企业咨询有限公司

wendy.weng@cn.ey.com

李颖Lyn Li

风险管理与决策创新咨询服务高级经理

安永(中国)企业咨询有限公司

lyn.li@cn.ey.com

徐伟 William Xu

风险管理与决策创新咨询服务经理

安永(中国)企业咨询有限公司

william.w.xu@cn.ey.com

刘亮 Liam Liu

风险管理与决策创新咨询服务高级顾问

安永(中国)企业咨询有限公司

liam.liu@cn.ey.com

王梓凡 David Wang

风险管理与决策创新咨询服务高级顾问

安永(中国)企业咨询有限公司

david.wzf.wang@cn.ey.com

艾兵 Quentin Ai

风险管理与决策创新咨询服务顾问

安永(中国)企业咨询有限公司

quentin.ai@cn.ey.com

本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的会计、税务、法律或其他专业意见。请向您的顾问获取具体意见。

文章作者

多家A股公司上市后首亏,部分年报披露前业绩“变脸”

一些公司受行业调整影响,踩了周期的“雷”,另一些处于转型期,因收购整合影响利润。

业绩“变脸”股遭遇连锁危机:股价跌停、接监管函、拉响退市警报

上市公司业绩“大变脸”,投资者选择“用脚投票”。

违规减持处罚新规来了!减持比例超5%、金额超5亿将被重罚

“新规导向明确,即从严打击违规减持行为。”

时隔6年,证监会又推公司治理专项行动,这些方面已“升级”

“专项行动的影响非常大。上市公司要提前自查、查漏补缺,否则到时候可能来不及(应对)。”某上市公司前任独董对第一财经表示,自查往往涉及合规等方方面面内容,是个系统工程。

西藏矿业五年来首亏,游资为何进场扫货?

近日有游资进场净买入近2亿元,所在席位位列龙虎榜“买一”位置。