分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

摘要

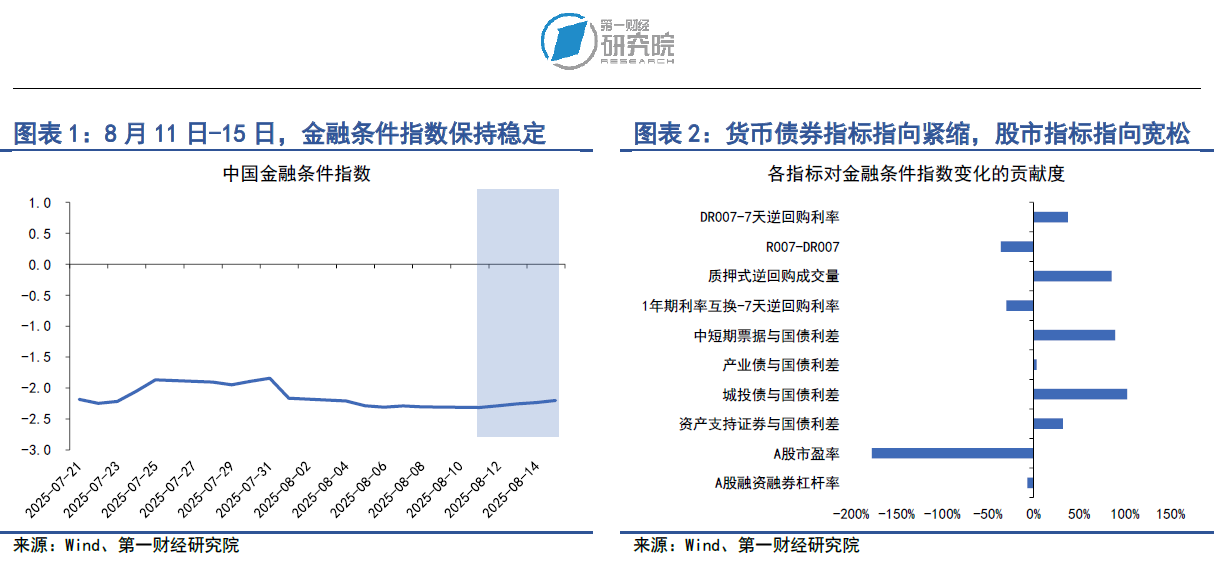

在2025年8月11日至15日当周,第一财经研究院中国金融条件日度指数均值为-2.26,与前一周相比,指数基本保持平稳。从指数的分项指标来看,上周货币、债券指标指向紧缩,股市指标指向宽松。从货币指标来看,上周银行间市场资金面边际收紧,主要货币市场利率上行。从债券指标来看,上周利率债与信用债收益率同步上升,信用利差走阔。从股市指标来看,上周A股市盈率和成交量明显上升。

8月13日,央行公布7月金融数据,我们的主要解读如下:

(1)7月新增社融1.13万亿元,其中新增人民币贷款-4296亿元,新增表外贷款(委托贷款+信托贷款+未贴现承兑汇票)-1666亿元,新增企业融资(债券+股权)3253亿元,新增政府债券1.25万亿元。7月为传统信贷小月,从季节性来看,今年7月新增社融总量并不弱,高于2022-2024年的同期水平,然而今年7月新增人民币贷款超预期走弱,低于2022-2024年的同期水平,这一现象延续了自二季度起的趋势,即“社融总量较高,但结构不佳”的特点。政府债券依然是托底新增社融的主要力量。截至7月,新增政府债券占新增社融的比重(12个月移动平均)已达到43.3%,而去年同期该比重仅为30.4%。

(2)从金融机构口径的人民币贷款数据来看,今年7月新增人民币贷款-500亿元,这是自2005年8月以来首次单月新增人民币贷款负增长。如果以新增人民币贷款3个月滚动同比增速来衡量趋势,今年新增人民币贷款在3月达到阶段性的周期顶峰后再度回落,3月新增人民币贷款的滚动同比增速为3.4%,而7月该增速下滑至-15.9%。

(3)7月新增居民贷款为-4893亿元,其中新增短期贷款-3827亿元,新增中长期贷款-1100亿元。居民贷款延续了自去年以来的疲弱增长态势,无论是从短期的消费贷款或经营贷款,还是长期的按揭贷款来看,居民部门整体加杠杆意愿较弱。8月12日,财政部、人民银行、金融监管总局印发《个人消费贷款财政贴息政策实施方案》,贴息范围包括单笔5万元以下消费,以及单笔5万元及以上的家用汽车、养老生育、教育培训、文化旅游、家居家装、电子产品、健康医疗等重点领域消费,旨在更好发挥财政资金对提振消费的支持引导作用,降低居民消费信贷成本,助力释放居民消费潜力。

(4)7月新增企业贷款600亿元,其中新增企业短期贷款-5500亿元,新增企业中长期贷款-2600亿元,新增企业票据融资8700亿元。在企业贷款中,票据融资占比显著上升,票据融资占整体人民币贷款的比重(3个月移动平均)由年初的0.9%上升至19%。与短贷相比,票据融资利率较低,灵活性更强,今年票据冲量现象呈现上升趋势表明实体经济的融资需求偏弱。值得注意的是,在“反内卷”的政策导向升温的背景下,部分企业选择缩减生产与资本开支,对实体经济融资带来一定负面影响。

(5)7月M1同比增速为5.6%,连续第5个月增速上行;M2同比增速为8.8%。M1同比增速持续改善一方面有去年低基数的影响,另一方面上半年中国经济表现较佳,财政政策整体前置带动财政对实体部门的净支出加速,外贸方面则存在“抢出口”的现象,中国资本市场同样上半年表现亮眼,整体来看,中国经济活跃度上升带动M1增速持续回暖。

(6)综合来看,7月社融和信贷数据表明,目前无论是居民部门还是企业部门的加杠杆意愿均较弱,市场融资需求主要由政府债券托底。在提振消费和“反内卷”的背景下,为了预防企业过度缩减开支和投资,我们预期未来会有更多需求侧的刺激政策出台。

8月15日,央行公布二季度中国货币政策执行报告。报告指出,要落实落细适度宽松的货币政策。根据国内外经济金融形势和金融市场运行情况,把握好政策实施的力度和节奏,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配,持续营造适宜的金融环境。把促进物价合理回升作为把握货币政策的重要考量,推动物价保持在合理水平。与一季度货币政策执行报告的论述相比,二季度报告再度重申“把促进物价合理回升作为把握货币政策的重要考量”,此外更加强调货币政策的持续性和精细化执行,我们预期下半年货币政策在总量工具和结构性政策工具上仍有发力空间。

上周A股融资余额已突破2万亿元,创2015年7月以来最高值。目前,A股融资余额占总市值的比重为2.09%,依然低于2015年6月末3.76%的峰值水平。

正文

一、中国金融条件指数概况

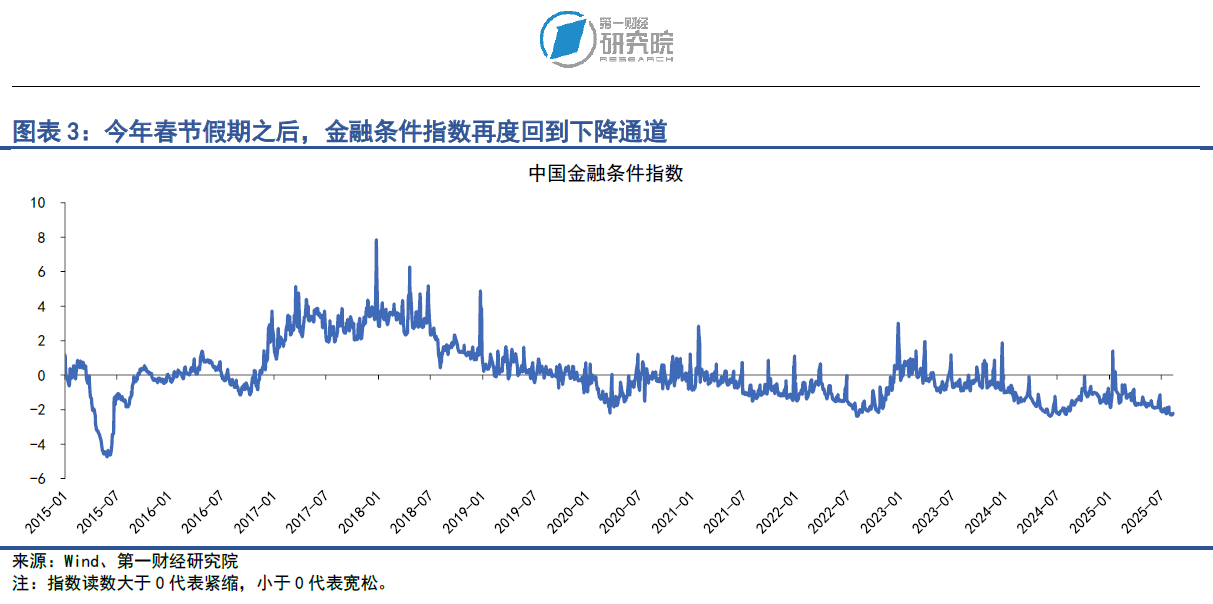

在2025年8月11日至15日当周,第一财经研究院中国金融条件日度指数均值为-2.26,与前一周相比,指数基本保持平稳。从年内看,指数下降0.79。

从指数的分项指标来看,上周货币、债券指标指向紧缩,股市指标指向宽松。从货币指标来看,上周银行间市场资金面边际收紧,主要货币市场利率上行。从债券指标来看,上周利率债与信用债收益率同步上升,信用利差走阔。从股市指标来看,上周A股市盈率和成交量明显上升。

二、货币市场

1.货币市场成交量与利率

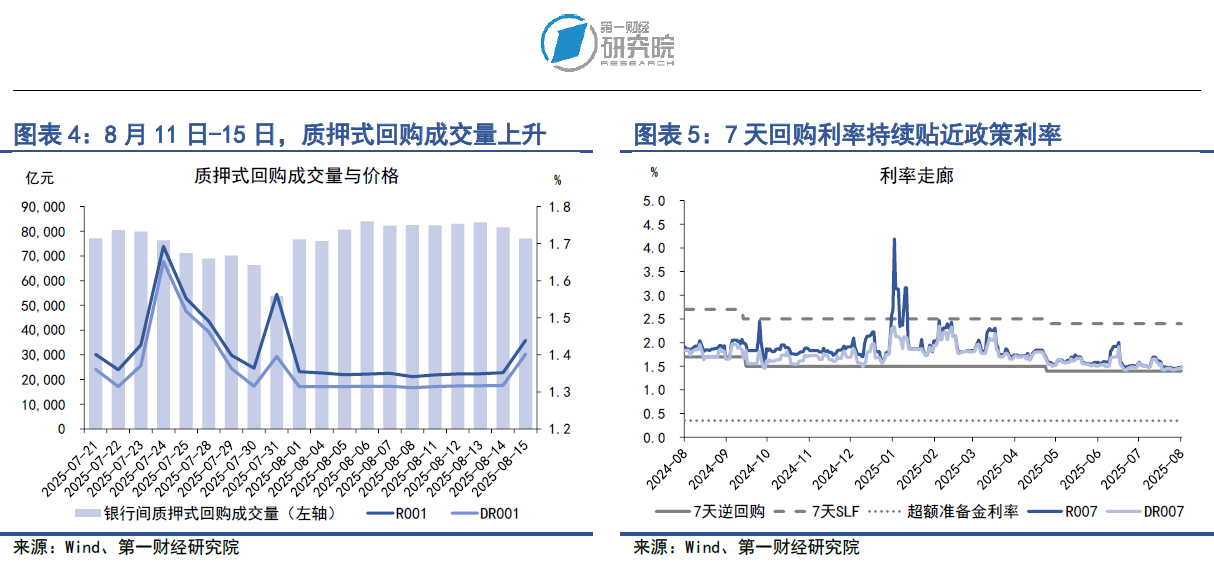

在8月11日至15日当周,银行间市场资金面较前一周边际收紧,但从整体来看,市场流动性水平稳定充裕。从成交量来看,上周银行间质押式回购成交量均值为8.15万亿元,较前一周上升423.28亿元。

从资金价格来看,上周主要货币市场利率普遍上行,这也是体现资金面边际收紧的主要因素。在隔夜回购利率中,上周R001与DR001利率均值分别为1.37%和1.33%,分别较前一周上升1.94BP和1.91BP。在7天回购利率中,上周R007和DR007利率均值分别为1.47%和1.45%,均与前一周持平。

从年内来看,上半年R007与DR007利率始终高于政策利率水平,而自今年三季度以来,R007与DR007利率明显向政策利率靠拢。从货币的供需两端来看,自今年5月央行再度部署降准降息以来,市场流动性供给持续增加;从需求端来看,我国新增社融规模往往上半年强于下半年,今年财政发力整体前置,自三季度起市场整体融资需求边际下滑,带动市场融资利率走低。

银行与非银之间的流动性差异始终处于低位。在8月11日至15日当周,R007与DR007之间的平均差值从2.4BP下降至1.74BP。通常而言,当R007与DR007差值在10BP以下时,我们认为银行与非银之间的流动性差异不显著。

2.央行货币政策

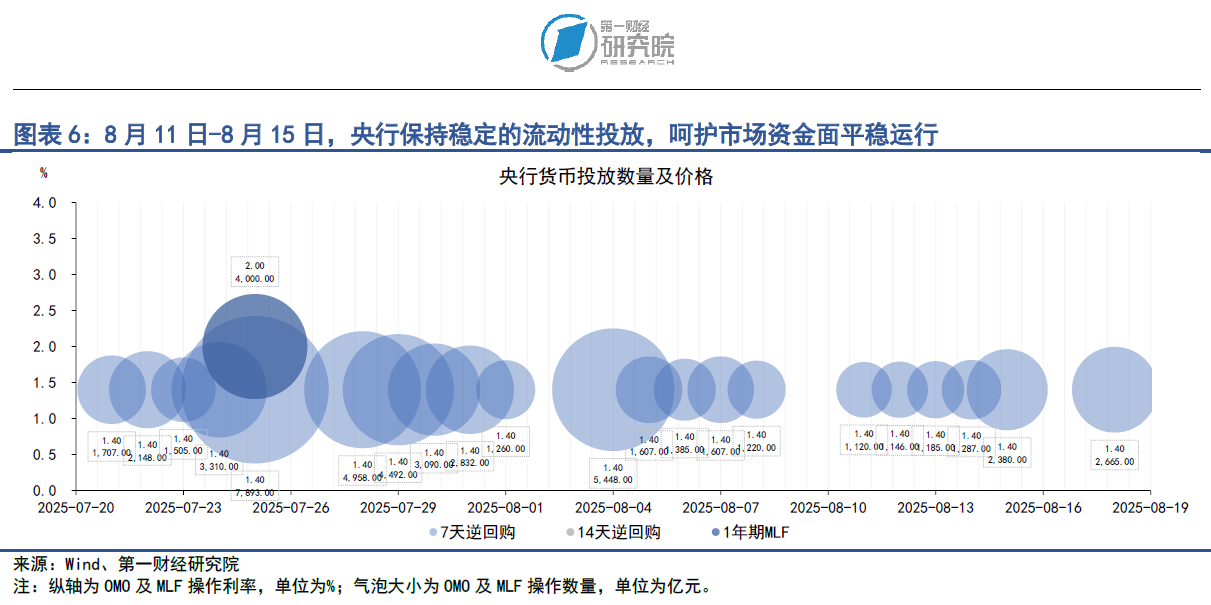

在8月11日至15日当周,央行公开市场操作保持平稳、有序的节奏。上周,央行通过7天逆回购共投放资金7118亿元,共有1.13万亿元逆回购到期,净回笼资金4149亿元。

8月13日,央行公布7月金融数据,我们的主要解读如下:

(1)7月新增社融1.13万亿元,其中新增人民币贷款-4296亿元,新增表外贷款(委托贷款+信托贷款+未贴现承兑汇票)-1666亿元,新增企业融资(债券+股权)3253亿元,新增政府债券1.25万亿元。7月为传统信贷小月,从季节性来看,今年7月新增社融总量并不弱,高于2022-2024年的同期水平,然而今年7月新增人民币贷款超预期走弱,低于2022-2024年的同期水平,这一现象延续了自二季度起的趋势,即“社融总量较高,但结构不佳”的特点。政府债券依然是托底新增社融的主要力量。截至7月,新增政府债券占新增社融的比重(12个月移动平均)已达到43.3%,而去年同期该比重仅为30.4%。

(2)从金融机构口径的人民币贷款数据来看,今年7月新增人民币贷款-500亿元,这是自2005年8月以来首次单月新增人民币贷款负增长。如果以新增人民币贷款3个月滚动同比增速来衡量趋势,今年新增人民币贷款在3月达到阶段性的周期顶峰后再度回落,3月新增人民币贷款的滚动同比增速为3.4%,而7月该增速下滑至-15.9%。

(3)7月新增居民贷款为-4893亿元,其中新增短期贷款-3827亿元,新增中长期贷款-1100亿元。居民贷款延续了自去年以来的疲弱增长态势,无论是从短期的消费贷款或经营贷款,还是长期的按揭贷款来看,居民部门整体加杠杆意愿较弱。8月12日,财政部、人民银行、金融监管总局印发《个人消费贷款财政贴息政策实施方案》,贴息范围包括单笔5万元以下消费,以及单笔5万元及以上的家用汽车、养老生育、教育培训、文化旅游、家居家装、电子产品、健康医疗等重点领域消费,旨在更好发挥财政资金对提振消费的支持引导作用,降低居民消费信贷成本,助力释放居民消费潜力。

(4)7月新增企业贷款600亿元,其中新增企业短期贷款-5500亿元,新增企业中长期贷款-2600亿元,新增企业票据融资8700亿元。在企业贷款中,票据融资占比显著上升,票据融资占整体人民币贷款的比重(3个月移动平均)由年初的0.9%上升至19%。与短贷相比,票据融资利率较低,灵活性更强,今年票据冲量现象呈现上升趋势表明实体经济的融资需求偏弱。值得注意的是,在“反内卷”的政策导向升温的背景下,部分企业选择缩减生产与资本开支,对实体经济融资带来一定负面影响。

(5)7月M1同比增速为5.6%,连续第5个月增速上行;M2同比增速为8.8%。M1同比增速持续改善一方面有去年低基数的影响,另一方面上半年中国经济表现较佳,财政政策整体前置带动财政对实体部门的净支出加速,外贸方面则存在“抢出口”的现象,中国资本市场同样上半年表现亮眼,整体来看,中国经济活跃度上升带动M1增速持续回暖。

(6)综合来看,7月社融和信贷数据表明,目前无论是居民部门还是企业部门的加杠杆意愿均较弱,市场融资需求主要由政府债券托底。在提振消费和“反内卷”的背景下,为了预防企业过度缩减开支和投资,我们预期未来会有更多需求侧的刺激政策出台。

8月15日,央行公布二季度中国货币政策执行报告。报告指出,要落实落细适度宽松的货币政策。根据国内外经济金融形势和金融市场运行情况,把握好政策实施的力度和节奏,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配,持续营造适宜的金融环境。把促进物价合理回升作为把握货币政策的重要考量,推动物价保持在合理水平。与一季度货币政策执行报告的论述相比,二季度报告再度重申“把促进物价合理回升作为把握货币政策的重要考量”,此外更加强调货币政策的持续性和精细化执行,我们预期下半年货币政策在总量工具和结构性政策工具上仍有发力空间。

三、债券市场

1.债券市场发行

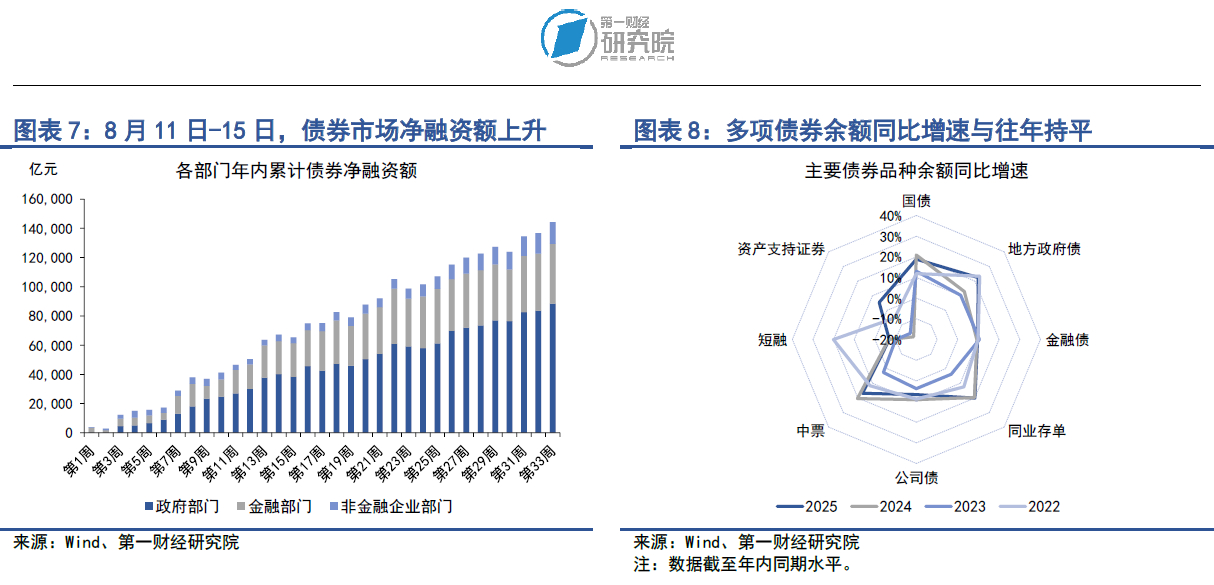

在8月11日至15日当周,债券市场发行额和净融资额均较前一周上升。其中,债券市场总发行额为2.31万亿元,较前一周上升9446.4亿元;债券市场净融资额为7436.77亿元,较前一周上升5181.57亿元。

从融资结构来看,上周政府部门、金融部门以及非金融企业部门均实现债券净融资。从政府部门来看,上周国债净融资4291.7亿元,地方政府专项债净融资54.03亿元,整个政府部门债券净融资4875.3亿元。从金融部门来看,上周同业存单净融资526.1亿元,政策银行债净融资1494.1亿元,整个金融部门债券净融资1768.2亿元。从非金融企业部门来看,上周企业债、短融和定向工具分别净偿还167.57亿元、203.5亿元和52.2亿元,公司债、中票和资产支持证券分别净融资304.05亿元、834.87亿元和77.61亿元,整个非金融企业部门债券净融资793.26亿元。

从年内来看,截至8月15日当周,年内国债累计净融资达到4.07万亿元。根据年初政府工作报告的安排,今年国债赤字规模为4.86万亿元,年内已累计发行了赤字规模的83.7%,今年财政赤字落地的节奏也较为前置,这与货币政策的节奏一致。在提振内需的大背景下,今年我国财政发力仍有扩容空间,其中包括追加发行特别国债以支持消费品以旧换新等政策。

从债券余额增速来看,今年多项债券余额同比增速超过去年同期。截至8月15日,政府部门债券余额同比增速为20.9%,较2024年同期增速上升4.7个百分点;金融部门债券余额同比增速为12.9%,较2024年同期增速上升0.6个百分点;非金融企业部门债券余额同比增速为6.1%,较2024年同期增速上升1个百分点。

2.债券收益率走势

1)利率债

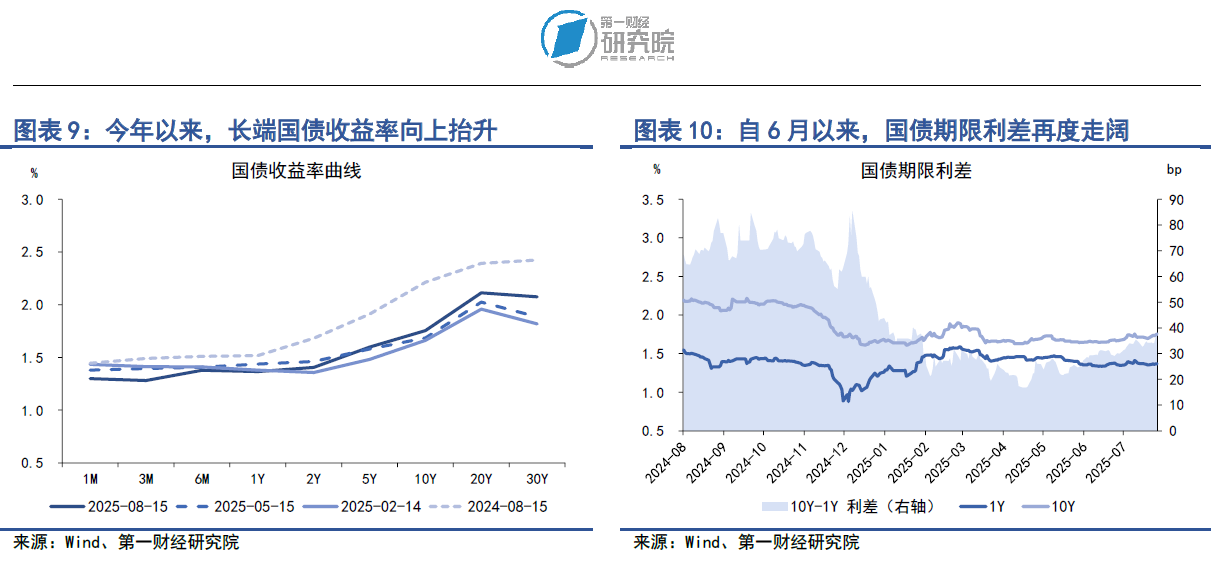

在8月11日至15日当周,各期限国债收益率普遍上行。从短端来看,受银行间市场资金面边际收紧影响,1年期及以下国债收益率普遍回升,其中6月期以及1年期国债收益率分别上升1.19BP和0.42BP。从中长端来看,上周5年期、10年期以及30年期国债收益率分别上升1.67BP、3.77BP和6.89BP。

从国债利差来看,在8月11日至15日当周,国债期限利差较前一周小幅上升,10年期与1年期国债之间的利差上升3.22BP至37.45BP。从年内来看,国债期限利差在1-5月持续收窄,而自6月以来,国债期限利差再度呈现走阔的趋势,与2024年底相比,年内国债期限利差降幅为21.04BP。

2)信用债

在8月11日至15日当周,多数品种信用债收益率上行。在AAA级债券中,5年期城投债、公司债和资产支持证券的收益率分别上升0.65BP、2.33BP和3.63BP。在AA级债券中,5年期城投债、公司债和资产支持证券的收益率分别上升2.45BP、1.66BP和3.52BP。

自去年10月至今,信用债与国债之间的利差呈现区间震荡走势。上周在AAA级债券中,5年期城投债、公司债和资产支持证券与国债之间的利差分别上升0.2BP、1.88BP和3.17BP。在AA级债券中,5年期城投债、公司债和资产支持证券与国债之间的利差分别上升2BP、1.2BP和3.06BP。

四、股票市场

1.一级市场

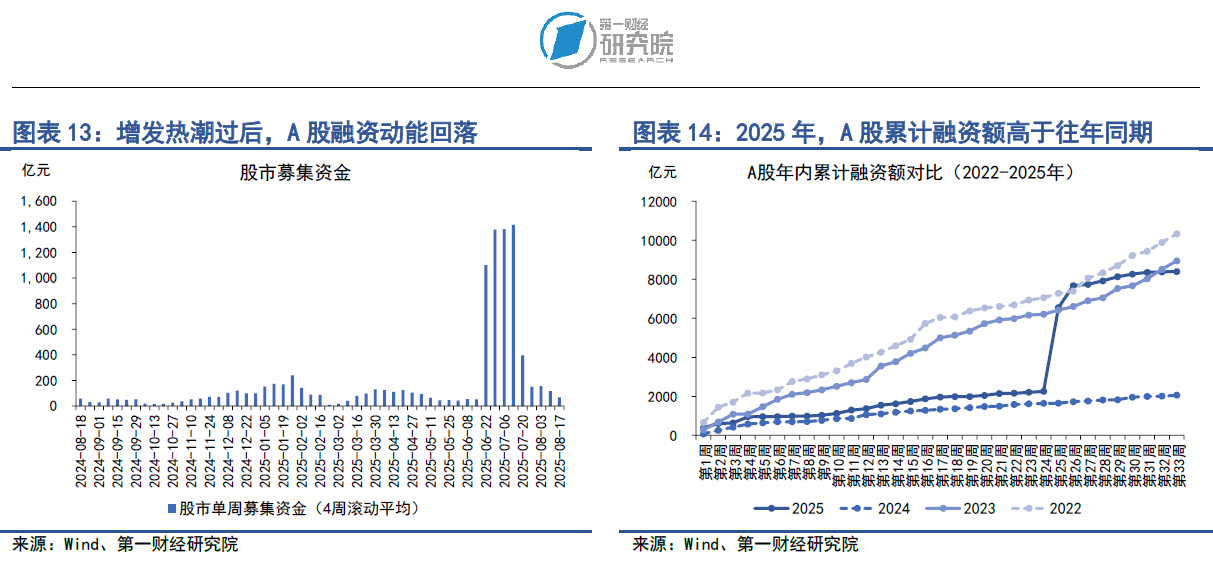

在8月11日至15日当周,A股融资总额为17.05亿元,较前一周下降8.64亿元。年内,A股累计融资为8397.86亿元,高于往年同期。值得注意的是,目前A股融资主要集中于增发和可转债,IPO融资年内累计金额为683.16亿元,占总融资的比重为8.13%。

2.二级市场

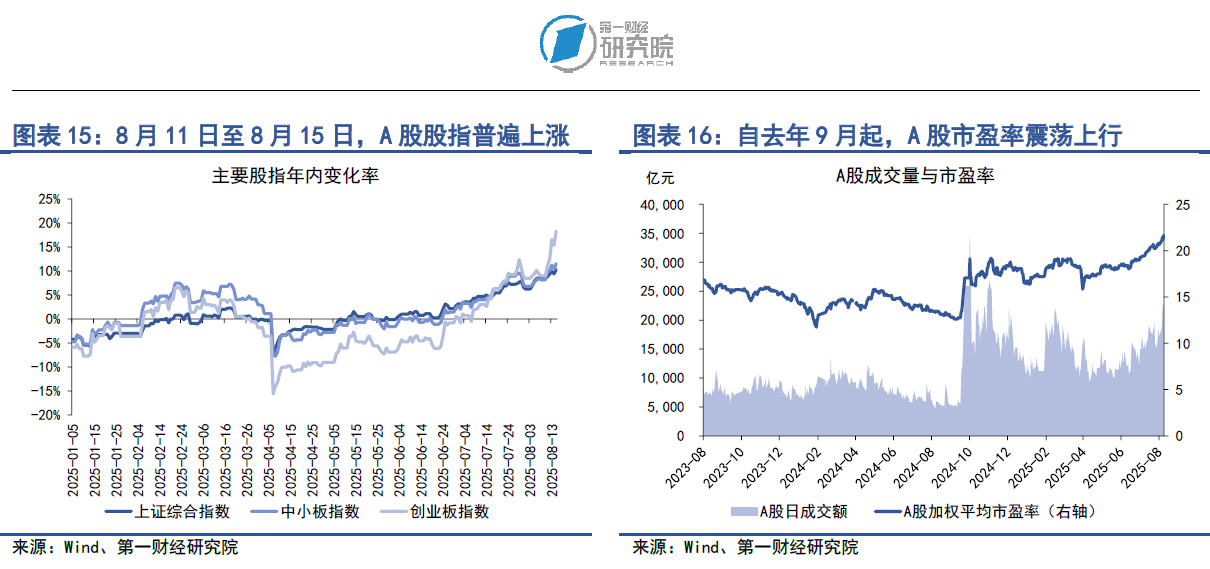

在8月11日至15日当周,A股主要股指普遍上涨,其中上证综指上涨1.69%,中小板指上涨3.09%,创业板指上涨8.36%。年内,主要股指呈现震荡向上走势,上证综指累计上涨10.29%,中小板指累计上涨11.52%,创业板指数累计上涨18.33%。

上周,A股成交量、市盈率同步上升。在8月11日至15日当周,A股日均成交量超过2万亿元,较前一周上升24.1%。A股市盈率为21.27,较前一周上升3%。值得注意的是,上周A股融资余额已突破2万亿元,创2015年7月以来最高值。目前,A股融资余额占总市值的比重为2.09%,依然低于2015年6月末3.76%的峰值水平。

(本文题图来源:第一财经)

——

文 | 刘昕 第一财经研究院研究员

联系我们 | yicairi@yicai.com

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

第一财经研究院联合XTransfer,在广交会发布中小企业外贸出口PMI观察报告

中小微外贸企业是中国外贸市场的重要组成部分,更具活力、韧性和市场最新变化趋势的指引性。

德勤中国携手第一财经研究院:从三年前引领为始,建中企出海全链路服务体系

此次签约标志着财经媒体智库与专业服务机构的跨界联动进入新阶段,未来双方将开展深度合作。

第一财经研究院《2025年人民币汇率年报》发布!

2025年人民币表现出较强的韧性,呈现出“先降后升”的走势,对美元出现明显的“补涨”行情。

2025年工业企业盈利情况有所改善 | 高频看宏观

2026年1月27日第一财经研究院中国高频经济活动指数(YHEI)为1.15,较1月20日上升0.10。

年末市场资金面偏紧,A股沪指创十年新高 | 第一财经研究院中国金融条件指数周报

从指数的成分指标来看,上周货币指标指向紧缩,带动指数上行。