分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

新能源“反内卷”当下,磷酸铁锂产能出清备受市场关注。上周,一份关于召开磷酸铁锂材料分会理事会的通知文件在业内广泛流传,引发市场高度关注。

8月22日,记者实地探访深圳好日子皇冠假日酒店,会议在酒店二楼的伦敦+巴黎厅内如期举行。厅内,行业协会负责人及产业链企业代表齐聚一堂,共同商讨应对行业产能过剩的解决方案。

(8月22日上午9:00深圳好日子皇冠假日酒店/第一财经记者摄)

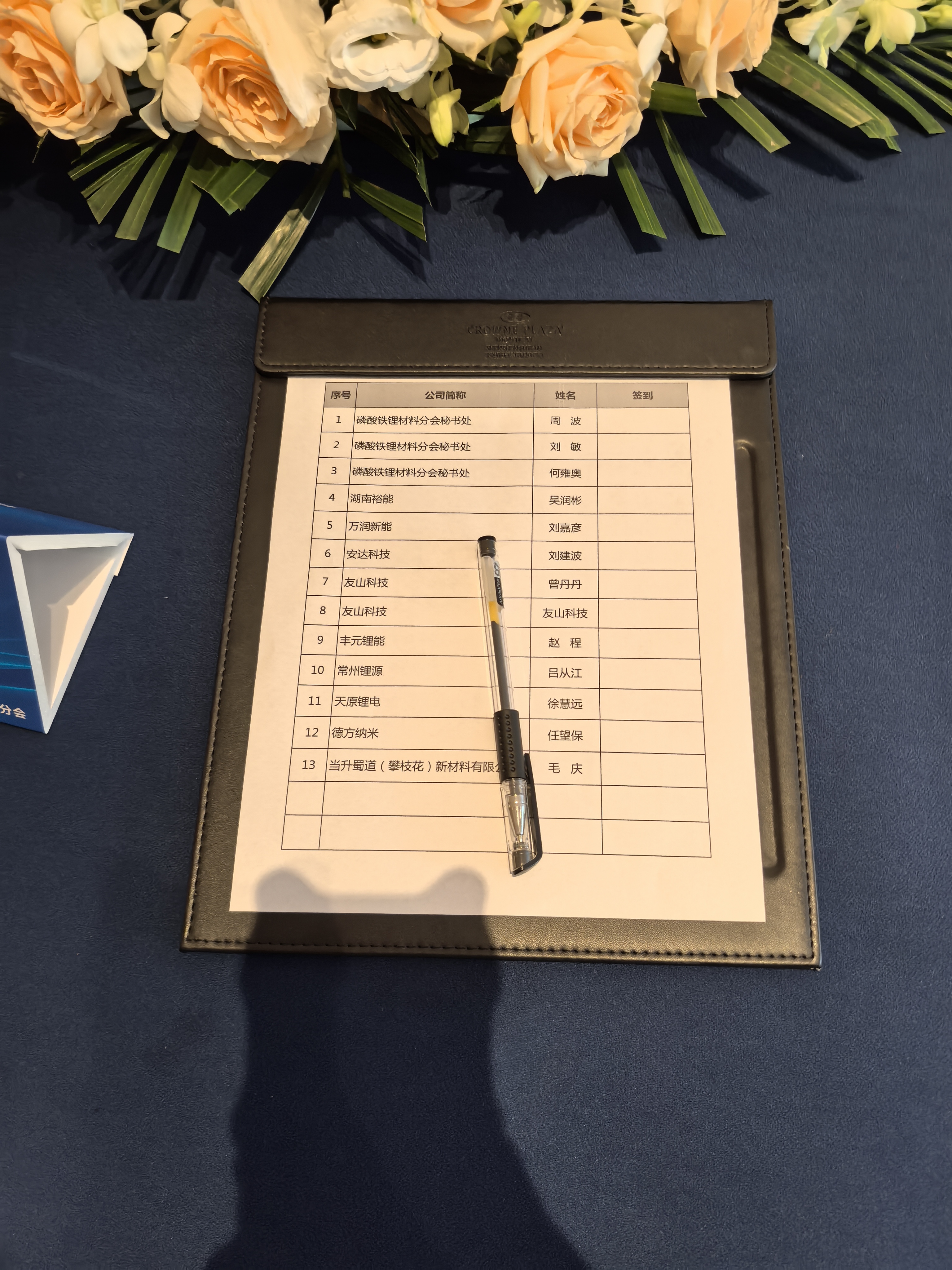

根据记者在现场获得的签到名单,本次参会方共计13人次,其中3名为磷酸铁锂材料分会秘书处工作人员,其余10家为磷酸铁锂产业链企业,包括湖南裕能(301358.SZ)、万润新能(688275.SZ)、安达科技(830809.BJ)、德方纳米(300769.SZ)以及当升科技(300073.SZ)旗下的当升蜀道(攀枝花)新材料有限公司5家上市公司或上市公司子公司,以及友山科技、丰元锂能、常州锂源、天原理电。

(8月22日上午9:10深圳好日子皇冠假日酒店/第一财经记者摄)

今年5月,中国化学与物理电源行业协会磷酸铁锂材料分会在深圳成立,分会的成立旨在推动技术标准化、淘汰落后产能、强化国际合作,助力中国主导全球磷酸铁锂产业链。

参加今天会议的企业均是磷酸铁锂材料分会的会员,此次会议议题是探讨行业内卷及去落后产能方案、全产业链低碳转型路径。这是一场真正意义上的“闭门会”,没有媒体名单,没有直播录制。

(8月22日上午9:15深圳好日子皇冠假日酒店/第一财经记者摄)

此次会议探讨的产能出清主要指磷酸铁锂行业的落后产能。磷酸铁锂是当前动力电池和储能系统的核心正极材料,过去两年由于正极材料行业产能过剩,新增产能建设放缓,磷酸铁锂材料设备行业进入低迷期。自2024年下半年以来,储能锂电池行业需求高增长及下一代材料量产放量,磷酸铁锂正极材料行业即将启动新一轮扩产。

在新一轮扩产潮来临之际,磷酸铁锂的结构性供需矛盾仍然凸显。根据行业统计数据,2025年上半年中国磷酸铁锂产量达163.2万吨,同比增长66.6%,全国范围内的可利用产能大幅攀升至532万吨,产能基数庞大。

磷酸铁锂整体产能充裕的背景下,供需格局呈现出"总量过剩但结构紧缺"的局面,优质产能相对稀缺,低端产能过剩,导致全行业产能的有效利用率不高。头部企业凭借技术、资金、供应链优势,维持着70%以上的开工率,而二三线中小厂商由于产品质量达不到一线梯队的水平,面临产能闲置的困境,落后产能需加速退出。

高工产业研究认为,本轮“反内卷”中,如下几种磷酸铁锂产能或将被淘汰:1、磷酸铁锂正极材料产品升级明显,将有部分企业因为跟不上产品升级节奏而被淘汰;2、行业经历2~3年低谷,部分产能因为企业破产或现金流枯竭而出清;3、部分磷酸铁锂正极材料产线设计不合理,产品无法达到磷酸铁锂正极材料最新产品要求,也面临被淘汰。

如需获得授权请联系第一财经版权部:banquan@yicai.com