分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

今年以来,市场行情回暖,私募产品备案大幅增加,百亿私募阵营持续扩大,并交出了亮眼的“成绩单”。

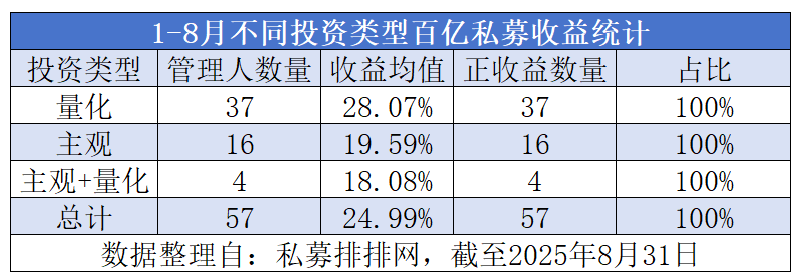

根据私募排排网最新数据,今年以来备案的私募证券产品,同比增长超过八成,其中量化产品备案数量同比增长超过了100%。截至8月底,百亿私募已达91家,其中有业绩展示的57家百亿私募,年内平均收益率接近25%。

总体来看,百亿量化私募收益大幅跑赢主观和混合型私募。私募排排网数据显示,有业绩展示的37家百亿量化私募,今年平均收益达到28.07%。

在多位业内人士看来,今年市场环境与风格偏好的变化,为量化策略带来丰富的交易机会和超额收益空间,同时也让主观策略选股难度增加,业绩分化加剧。

量化收益跑赢主观和混合型实

今年以来,随着私募行业整体业绩回暖,私募证券产品发行持续升温。据私募排排网最新数据统计,截至8月底,年内私募市场合计备案私募证券产品7907只,较2024年同期的4340只,同比增长82.19%。

同时,量化私募证券产品的占比持续提升,年内私募市场合计备案量化产品3584只,占到备案产品总量的45.33%,同比增长100.34%,占比提升接近5%。其中,6月-8月连续3个月单月备案产品数量均维持在1100只上方。

而作为产品发行主力军的百亿私募,阵容也持续扩大,且今年以来整体收益表现亮眼。私募排排网数据显示,截至8月底,百亿私募已达到91家。其中,百亿量化私募数量增至45家,占比达49.45%;百亿主观私募共39家,占比42.86%;百亿混合型(“主观+量化”)私募为6家,占比6.59%;另有1家暂未披露其投资模式。

从整体业绩表现来看,截至8月底,有业绩展示的57家百亿私募今年全部实现正收益,年内平均收益达到24.99%,其中超过七成机构年内收益均超过20%。

分策略来看,尽管8月A股市场迎来大幅反弹,主观策略实现业绩回升,量化面临较大挑战,但依然领跑行业。

私募排排网数据显示,截至8月31日,有业绩展示的696只股票量化多头产品,当月超额收益均值为-2.28%,其中仅145只产品实现正超额,正超额占比不足三成。

不过,从年内整体表现来看,百亿量化收益仍跑赢主观和混合型。据私募排排网最新数据,截至8月底,有业绩展示的37家百亿量化私募今年以来平均收益为28.07%,全部实现正收益。

市场风格快速轮动加剧主观业绩分化

在受访人士看来,今年的市场环境与风格偏好变化,为量化策略带来丰富的交易机会和超额收益空间。

排排网名下融智投资FOF基金经理李春瑜认为, 2025年以来百亿量化私募业绩亮眼,主要源于A股宽幅震荡、行业轮动加快、小市值风格占优,为量化策略带来丰富的交易机会和阿尔法来源。量化策略凭借系统化操作克服情绪干扰,在波动中表现更稳,依托交易速度和多因子模型优势,持续获取超额收益并控制风险。

安爵资产董事长刘岩也对第一财经表示,今年以来,A股市场呈现震荡上行态势,小盘成长风格表现突出,结构性行情明显。这种市场环境为量化策略提供了丰富的交易机会,尤其是中小盘股的高波动性和定价偏差为量化模型创造了超额收益空间。

“量化策略通过高频交易和全市场选股,能够快速捕捉市场轮动和流动性溢价,从而在收益上领先主观策略。其次要归功于人工智能的的飞速发展造成了量化策略的快速迭代和技术升级。”刘岩说。

人工智能技术的发展、策略优化等因素,被认为是量化收益的“催化剂”。刘岩认为,人工智能(AI)和大数据技术的突破显著提升了量化策略的性能。可以看到AI技术在因子挖掘、模型优化和风险控制方面的应用,使量化私募能够更精准地捕捉市场超额收益。而中证A500等指数的推出拓宽了量化投资领域,为量化策略提供了更多投资标的和交易机会。

李春瑜则认为,在经历2024年极端行情后,管理人对风险更趋审慎,策略适应性增强,更能应对复杂市场变化。此外,市场流动性充裕,A股成交持续维持在万亿以上,也为量化策略的实施提供了良好条件。

相对而言,主观策略因市场快速轮动和选股难度增加,整体的表现则要稍逊于量化策略。刘岩说,主观策略主要依赖基金经理的选股能力和市场判断,在市场风格快速轮动、持续性机会较少的背景下,主观私募的容错空间较小,业绩分化明显。相比之下,量化策略通过系统化交易和分散化投资,能够更好地适应市场波动,降低单一决策失误的风险。

如何应对复杂环境带来的波动?

在市场环境与风格偏好快速变化背景下,机构又该如何应对随之而来的业绩波动?

在刘岩看来,对于主观私募而言,应该进一步聚焦深度研究并加强适的灵活调整。主观策略在宏观经济层面和把握长期性趋势方面有一定的优势。基金经理应加强对高景气度行业的深度研究,重点布局政策支持领域(如人工智能,新能源、服务型消费、医药、高端制造、航空酒旅等),并要根据市场风格轮动灵活调整仓位和板块配置, 注重提高仓位管理能力,通过动态调整降低回撤风险,同时避免短期追逐热点导致业绩波动。

他认为,对量化策略私募而言,则应加大优化模型以应对可能到来风格切换,8月以来的市场反弹可能导致中小盘股交易拥挤,量化模型需优化因子配置,降低对单一风格(如小市值因子)的依赖,增加对大盘价值股或红利资产的覆盖,以适应下一步的市场风格切换。其次要进一步利用AI技术提升,继续深化AI和大数据技术在量化选股和交易执行中的应用,提升模型对市场微观结构变化的适应能力。同时加强风控与流动性管理,严格控制杠杆和持仓集中度,采用动态对称工具缓解市场冲击,特别是要大力增强模型对极端行情的响应能力。

此外,“主观+量化”的模式逐渐成为部分机构开辟新增长曲线的方案。相聚资本认为,作为主观机构可以打造主动管理和量化投资双轮驱动的新生态,一方面继续在主动管理领域深耕细作,打造高弹性高收益的主动投资产品;另一方面,基于资产配置理念的多资产绝对回报策略,通过量化方式来实现长期稳健回报的投资目标。

相聚资本总经理梁辉此前表示,根据过去积累的经验,主观机构可以用量化策略来实现绝对收益。主观选股不可避免会经历市场的波动,对择时有较高要求。即便是专业的机构投资者,在熊市中实现绝对回报也不容易。但市场对绝对回报有大量需求,当很多量化子策略都积累到一定程度变得非常成熟,再把多种子策略进行有效的结合,正好可以实现绝对回报的目标。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

史上最重私募罚单落地!玖瀛资产、腾创投资被罚款近6000万

“私募领域不是监管盲区,任何严重违规行为都将面临多维度、立体式打击。”

多产品创下最差年度表现,李蓓仍看好地产、看空AI

李蓓在年初判断地产行业拐点将在半年内出现,但“赛程过半”,地产行业的颓势仍未扭转

基金转换后亏损超70万元,银行因未尽适当性义务被判赔七成

“买者自负”并非免责牌。

基金业协会完成换届,易方达基金董事长刘晓艳当选兼职会长

基金业协会新一届兼职负责人中包含多位头部公私募机构负责人

证监会主席吴清:私募基金要在理念、模式、行动上实现大转变、大提升

为加快建设一流投资机构,吴清表示中国基金行业未来工作应围绕“四个坚持”展开。