分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

摘要:74岁董事长晒肌肉为新品代言刷屏,子公司科伦博泰未盈利却市值破千亿港币,而母公司科伦药业市值不足600亿、PE仅20倍——这家老牌药企的资本市场待遇堪称医药板块 “反差萌”。深入拆解其业务版图会发现,大输液虽受集采影响收入下滑,却靠费用优化稳守15%净利率,40%市占率与渠道优势构筑护城河;原料药子公司川宁生物以26%净利率成增长功臣,区位与环保壁垒对冲周期风险;创新药ADC管线更藏惊喜,核心产品首月销售额达5000万,与默沙东合作剑指百亿美金市场。经分部估值测算,科伦药业真实价值约802亿,当前市值暗藏30%-40%上行空间,20倍PE下,它究竟是被低估的价值洼地,还是隐藏风险的陷阱?其 “传统基本盘+创新爆发力” 的独特版图,正等待市场重新审视。

科伦药业74岁的董事长刘革新,一身健硕肌肉为麦角硫因“代言”的视频,近期在各大社交平台刷屏,意外让这家“老牌”药企重回大众视野。

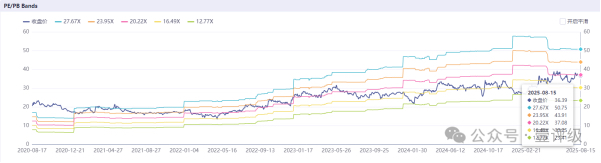

而资本市场对科伦药业的态度却有些微妙——其创新药子公司科伦博泰还未盈利,市值就已突破千亿港币;但科伦药业作为母公司,市值不到600亿,对应26年市盈率仅约20倍。其市盈率不仅低于医药板块平均水平,甚至不及部分业务单一的仿制药公司。

资料来源:iFind,壹评级

一边是74岁董事长为新品 "豁出去" 的高调,一边是资本市场给出的 "地板价" 估值。这种反差不禁让人疑惑:科伦药业究竟是被市场低估的“价值洼地”,还是隐藏着巨大风险的“价值陷阱”?下面我们将从业务结构、市场担忧及分部估值三个维度,拆解还原这家老牌药企的真实价值。

01 科伦业务版图:传统与创新业务共生

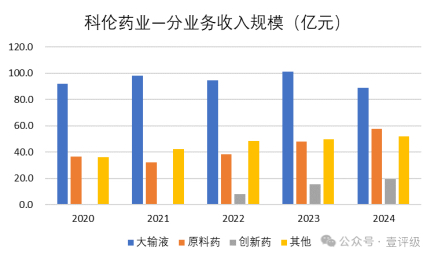

科伦药业成立于1996年,2010年上市,如今已形成三大核心业务:

大输液:行业绝对龙头,市占率40%,2024年收入89亿元,基本盘业务。近几年受到疫情和集采影响,业绩呈现一定波动。

原料药:子公司川宁生物(持股75%)主攻抗生素中间体,市占率全球领先,2024年收入58亿元,净利率高达26%。

创新药:子公司科伦博泰(港股上市,持股53%)专注ADC赛道,核心产品芦康沙妥珠单抗(TROP2 ADC)国内已获批,海外由默沙东推进14项临床,目前暂未盈利。

资料来源:iFind,壹评级

资料来源:iFind,壹评级

初步回溯以上业务的发展近况,我们有以下几个观察和疑问:

1)近年传统的大输液和仿制药业务增长明显放缓,甚至出现了下滑,这或许是集采带来的必然压力。但究竟恶化到什么地步了,这会是未来的常态吗?

2)原料药的收入和毛利率过去几年增长地非常快,为什么?下游需求长期来看弹性较小,那这种高增长可持续吗?

3)创新药的收入持续增长,趋势向好,持续减亏。但创新药从来是成者为王、败者为寇的高风险游戏,未来支撑得起公司整体增长吗?

从数据层面,我们判断市场对于科伦药业的核心矛盾或许在于传统业务增长乏力与创新转型不确定性之间的失衡。一方面,大输液和原料药两大现金牛业务增长弹性较低,可能有业绩下滑风险;另一方面,创新药虽具潜力,但商业化周期长、风险高,且子公司科伦博泰分拆上市,市场投资者心理上可能更关注母公司的“剩余价值”,而非并表的实际利润贡献。

02 市场的三大担忧:真风险还是过度焦虑?

为了佐证我们的观察和疑问,我们与几个二级市场研究员进行交流,得到了一些市场对科伦药业普遍存在的“担忧”:

担忧一:集采会拖垮大输液?

担忧二:原料药高盈利不可持续?

担忧三:创新药的研发持续性和商业化能力不足?

看上去,这三大“担忧”并非空穴来风。但作为投资者,我们其实并不需要找到一个“完美”的公司,通常“完美”的公司也很难被错误定价。我们需要做的,是规避“烂公司”,寻找“预期差”,挖掘出低估公司“价值回归”的机会!

下面,让我们针对四大“担忧”逐个进行深入探讨,并分部来给出我们的估值结论。

担忧一:集采会拖垮大输液?

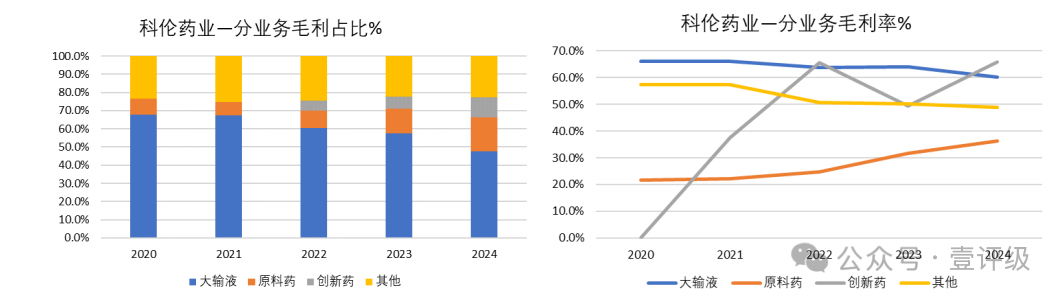

集采无疑是悬在医药企业头顶的 "达摩克利斯之剑",对药企的盈利能力可能形成巨大的风险,对原有的市场竞争格局也可能会进行重构。2024 年科伦药业大输液收入同比下滑11.85%,规模不足90亿,这个数字甚至低于2020年。毛利率也从2018年的60%降至51.7%,表面上看确实明显承压。

但深入分析会发现,大输液的韧性被严重低估了:

科伦大输液收入规模的下降,主要是均价下降导致的,市场份额实际上很稳定。我们通过财务模型,把销售、管理、研发等费用也拆分到各个业务并进行拟合,发现虽然大输液的毛利率下滑了,但期间费用率这几年其实也有明显的下降,特别是销售费用率,可能节省了将近15pct!这是因为集采虽然导致药品降价、降毛利,但药企一旦中标,就不再需要高额的渠道推广和销售团队维护费用,反而通过“以价换量”实现了经营效率的优化。因此,拟合过后,近五年科伦大输液的净利润(15亿上下)、净利率(15%上下)实际并没有显著恶化,反而维持在了相当可观的区间!

往后展望,我们认为大输液仍将具备穿越周期的韧性:

1)行业格局稳定:大输液300亿市场规模,过去已历经几十年的跑马圈地、充分竞争、深度出清整合阶段,目前CR5达80%,科伦作为龙头市占率已多年稳在40%左右。此外,科伦直接&间接持股龙二、龙三石四药、辰欣药业,形成"航母舰队" 格局,已经难以再被轻易颠覆;

2)结构升级对冲降价:参考海外发达国家,大输液软袋、直立式软袋等高端包装占比仍将持续提升,此外营养性、治疗性输液等高附加值的输液品种也将持续普及,结构升级是大输液必然的发展方向;而输液需求量随着人口老龄化的演进,也有着刚性支撑;

3)渠道和成本优势显著:渠道方面,科伦全国约6600家经销商、覆盖4500家二级以上医院和29万家基层医疗终端,与院端建立起长期良好关系和信任基础。成本方面,科伦在全国有16个生产基地,约50亿瓶/袋的巨量产能,覆盖主要市场,运输成本比行业平均低15%-20%;产能利用率高达86%,显著高于行业平均水平,规模效应凸显。

综上,科伦大输液业务的领先优势和盈利韧性实质上并没有因过去几年的集采被磨灭。反观未来,该业务中长期成长性虽然不高,但盈利趋势、产业格局优秀,渠道和规模优势护城河突出,有望长期持续贡献作为基本盘、现金奶牛业务的优势。

至于中短期集采的担忧,经过前十批的集采,我们相信大部分品种已被纳入,且目前政策已出现集采反内卷信号,负面影响预计将持续缓和出清。因此,我们理应站在更高的维度,从DCF估值法出发,给予该基石业务以合理定价,并考虑其持有的石四药等公司的长期股权价值。

担忧二:原料药高盈利不可持续?

川宁生物无疑是科伦近年业绩增长的“最大功臣”,2024年贡献净利润约15亿元,净利率高达26%。但市场担忧这种高盈利是周期顶点,理由是:

• 抗生素中间体存在产能过剩风险(如青霉素类、头孢类中间体市场都是供过于求);

• 原材料(如玉米)的价格波动可能挤压利润,公司无法向下传导压力;

• 未来国内或印度其他厂商扩产可能引发价格战。

经过深入研究,我们认为以上担忧大部分是合理的。川宁生物过去几年利润的大幅增长,一方面由于疫情特殊时期,需求阶段性爆发、供需阶段性错配;另一方面原材料价格下行,利润阶段性增厚,未来确实面临周期性调整风险。

但一个业务面临周期下行,并不意味着它“一文不值”,以下的闪光点同样值得关注:

1)区位成本优势中短期很难被复制:例如川宁生物所在的新疆地区,生产基地电力成本0.3元/度,较内地低30-40%;玉米采购价约2000元/吨,比华北低15%;对于直接材料、能耗成本占比高的类大宗商品而言,已足够形成巨大的优势,使得川宁生物在同业中毛利率、产能利用率均较高。

2)环保壁垒高:一方面是环保投入高,例如硫氰酸红霉素生产需投入产能30%的环保成本,新进入者难以承受;另一方面抗生素中间体属于高能耗、高污染生产行业,目前国家政策严格限制新产能进入该行业,预计中短期产能大量扩出、恶性价格战的概率很低。

3)布局合成生物学第二曲线:合成生物领域市场空间广阔。例如2024年川宁布局的红没药醇(化妆品原料)实现收入0.4亿元,技术转化率43.2%居行业第一,未来可期。

综上,尽管川宁生物的高盈利可能面临周期性回调,但下游需求刚性,中短期其区位优势、环保壁垒优势难以被复制,其核心竞争力仍具备一定长期价值。

担忧三:创新药的研发持续性和商业化能力不足?

科伦博泰的ADC布局是市场关注的焦点,但质疑声从未停止:作为后来者,其产品能否在竞争中突围?

数据已经给出了积极信号:

1)核心产品潜力大:科伦博泰核心产品芦康沙妥珠单抗(TROP2 ADC)在乳腺癌、非小细胞肺癌的疗效、按安全性、免疫疗法联用潜力,均优于同类FIC产品Trodelvy,是ADC领域最亮眼的新星、是该领域潜在的全球BIC。2024年底芦康沙妥珠单抗在国内上市首月销售额即达5000万元,未来随着更多适应症的获批,国内市场销售额或达70亿元。

2)国际化进展顺利,默沙东高度重视:合作伙伴默沙东在海外围绕芦康沙妥珠单抗开展14项III期临床,非常有望2027年在海外上市,若考虑与默沙东K药联用潜力,未来美国峰值销售额或达100亿美元。也是K药之后,可能未来默沙东10-20年内的最大希望。

3)ADC管线梯队完整:除了TROP2 ADC以外,科伦博泰还布局了HER2 ADC、CLDN18.2 ADC 等其他热门管线,覆盖肺癌、胃癌等大适应症,有望贡献额外增量。

从子公司科伦博泰在港股的表现来看,其管线价值已得到外资充分认可,市值已突破千亿港币大关。其核心竞争力围绕着芦康沙妥珠单抗展现出高成长性、高盈利预期、合作伙伴全球领先的研发和商业化能力。

我们认为,在这个阶段,我们还无需质疑其研发持续性——创新药本就是高赔率的、具有偶发性的游戏,我们只需关注当下的成功管线能创造多大的商业价值。更何况科伦博泰已经是ADC领域全球领先的技术平台,未来无论在研发实力、投融资实力、全球合作网络等多个维度,都具有更高胜率。

也更无需质疑其自身的商业化能力——国内由于医保支付压力、商保覆盖度较低,创新药的商业化土壤仍处于培育阶段,这不是科伦一家所面临的挑战,而是全行业。相反,科伦是先出发、先摸索的那一批,经验值正在逐渐点亮。

我们认为在A股市场,可能对科伦将博泰子公司分拆上市过度敏感,而低估了其成功管线未来能够为母公司利润贡献的非线性增长。分拆上市意在通过独立融资平台,拓宽融资渠道、增强资金实力、加速全球化布局。但科伦药业对博泰的控制权仍然是压倒性的,通过控股53%享有其大部分收益,同时实现创新业务与传统业务的价值协同。

03 分部估值:科伦到底值多少钱?

采用 DCF(现金流折现)模型对各业务分部进行内在价值评估,结果显示:

1. 大输液:稳健基本盘,估值247亿元

核心假设:显性期(未来5年)收入复合增速约1%,净利率相对维持稳健;半显性期(6-15年)和永续期收入复合增速约3%,价升是主要驱动;贴现率 8.3%,对应PE倍数约15倍。此外考虑其持有的长期股权价值约40亿。

支撑逻辑:包装升级带来均价年增,老龄化推动需求刚性增长,大输液产业格局稳定、渠道和成本护城河壁垒较高,盈利能力韧性强。

2. 原料药:周期中寻机会,母公司持股部分估值88亿元

核心假设:显性期(未来5年)收入复合增速约5%,净利率下滑至约18%;半显性期(6-15年)和永续期收入复合增速约3-4%,考虑第二曲线的发展贡献;贴现率8.5%,综合PE倍数约10倍。

支撑逻辑:硫氰酸红霉素供需紧平衡持续,短期原料药业务成本优势和环保壁垒较高,中长期合成生物学业务贡献收入增量。

3. 创新药:爆发在即,母公司持股部分估值410亿元

核心假设:芦康沙妥珠单抗2032年国内经风险调整后的峰值销售达75亿人民币,美国2032年经风险调整后的峰值销售达105亿美元,科伦博泰所得销售分成及里程碑收入峰值约100亿元人民币。

支撑逻辑:芦康沙妥珠单抗是TROP2 ADC领域潜在全球BIC,目前在中美两地的乳腺癌、非小细胞肺癌等多个大亚型上已获批上市或进入临床3期,人群基数大、预期市占率较高,与默沙东K药联用潜力强。

4. 其他业务:持续造血,估值57亿元

核心假设:显性期(未来5年)非输液仿制药保持每年过评20+光脚品种的持续性,即使考虑老品种的集采下滑,预计仍能持续贡献5-7%的收入复合增速;半显性期(6-15年)收入复合增速约5%,永续期收入增速3%。贴现率 8.3%,综合PE倍数约12.5倍。

支撑逻辑:具有仿制药持续研发造血能力和渠道能力,光脚品种接连过评贡献增量。

合计估值≈802亿元

目前科伦药业市值约600亿元,对应估值上行空间约30-40%,当前市值被低估。

当然,任何一种估值都无法做到完全客观和准确,尽管科伦药业的估值修复有较强的逻辑支撑,我们仍需警惕以下风险,例如:集采持续造成传统业务盈利下滑、原料药供需格局显著恶化、原料药价格显著波动、创新药管线研发失败或进展不及预期等。

04 结论:价值洼地的确认与启示

科伦药业20倍PE的估值,本质上是市场对其 "传统业务政策风险" 与 "创新业务不确定性" 的双重折价。但深入分析可见:

1)大输液的产业格局与原料药的成本优势,构成了坚实的安全边际;

2)创新药的ADC布局已进入收获期,与默沙东的合作降低了商业化风险;

3)分部估值显示,当前科伦药业被低估,股价未反映其真实价值。

或许在A股市场,这种仿转创Pharma的低估并非个例,而是医药行业 "创新焦虑" 的缩影——市场过度追捧纯创新药企,却忽视了 "传统业务+创新转型" 的混合型企业的价值。对于投资者而言,当下或许正是布局这类企业的窗口:20倍PE不仅锁住了传统业务的价值,更附赠了创新药的期权。当市场预期被重塑时,估值修复可能就在眼前。

评级报告详见:

撰稿丨尤子吟(壹评级研究员)

文章作者

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |