分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

摘要:医药龙头恒瑞的 “创新含金量”,因一个问题备受关注:深耕创新药二十载,为何还没跑出十亿美元大单品?其实抛开这份担忧,它的价值版图藏着不少惊喜 —— 仿制药虽受集采冲击,未来5年CAGR或降至 -5%,但440亿估值仍有基本盘支撑;真正的 “王牌” 是创新药:已上市的海曲泊帕靠新适应症获批,2030年销售峰值有望飙到43亿,瑞维鲁胺借前列腺癌疗法迭代剑指46亿;III 期管线更在ADC领域稳居国内第一梯队,自免、代谢赛道也斩获突破,叠加海外授权620亿估值,创新药整体估值直逼5000亿。更关键的是,恒瑞从 “死磕 BIC”到 “FIC/BIC双轨并行”,手握360多亿货币资金砸研发,如今国内商保打开支付空间、海外靠授权破局,曾经让人纠结的 “十亿美元分子”,或许已在赶来的路上。

恒瑞作为我国医药龙头以“Fast-Follow”开启仿创转型,但在创新药布局超过二十年却至今未能创造十亿美元大单品,不免让人心存担忧其创新本质。不妨一同来拆解恒瑞,看一看其创新价值几何。

01 仿制药,集采影响几何?

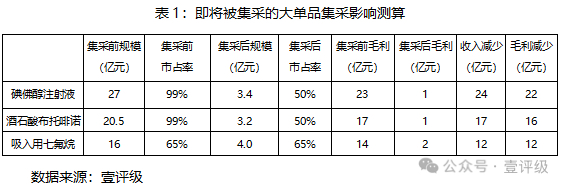

仿制药业务在集采扩面的影响下仍将缩水,我们预测未来5年仿制药CAGR为-5%,对应估值440亿元。公司尚未集采的大单品有三:碘佛醇、布托啡诺、七氟烷,估算2024年占仿制药收入过半,以恒瑞过去集采中标的降价幅度和市占率变化来测算,集采后收入将缩水80%左右,毛利缩水90%。

02 创新药价值几何?

我们分别对恒瑞已上市创新药和有望在2025-2027年上市的III期管线进行了销售峰值测算,核心测算逻辑:调整风险后销售额=患病人数×治疗率×该类药物渗透率×人均治疗费用×恒瑞市占率×调整风险系数。根据不同药物的市场格局、可得数据,我们对公式进行了适当变形替换。将各管线的销售额加总后我们得到以下结论:

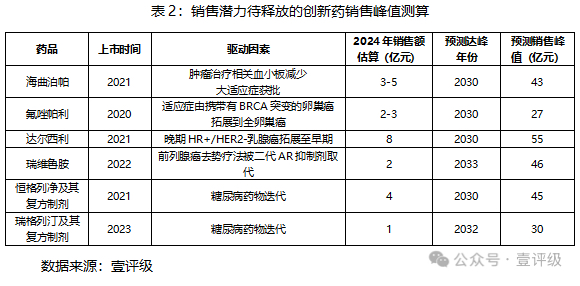

1. 已上市创新药能否继续增长?

能,因为仍有大品种潜力未释放。可分为两大类:

1)大适应症获批推动销售峰值大幅提高

以海曲泊帕为例,2021年上市,此前获批适应症为原发性血小板减少症,患病率9.5人/10万人,中国患病人数11万人,2024年销售额估算在3-5亿元。而目前新获批肿瘤治疗相关血小板减少症(同类中唯二布局该适应症),据统计我国化疗血小板减少100万人、手术20万人、放疗30万人,较原发性患者数量放大十倍,海曲泊帕也迎来销售峰值的数倍增长,2030年有望达到40+亿元。

2)在所代表的新疗法成为主流的大趋势下,增速强劲

以瑞维鲁胺为例,第二代雄激素受体抑制剂(同类中安全性最优),是前列腺癌国际主流疗法(渗透率接近50%),但在我国由于上市较晚、发展较慢,现渗透率不足1%,参考美国和日本的发展速度,预计二代AR抑制剂渗透率将快速提升,从2024年的13亿元增长到2033年的258亿元,这也推动了瑞维鲁胺销量的高速增长,预计2033年达到销售峰值46亿元。

2. 未来是否有可接续的新药上市?

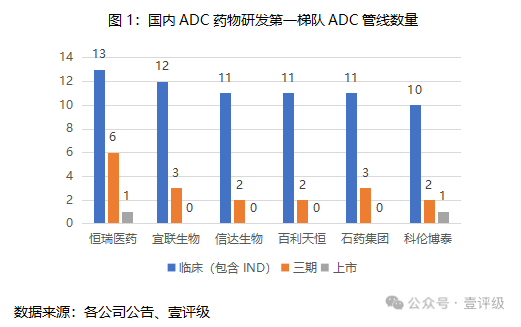

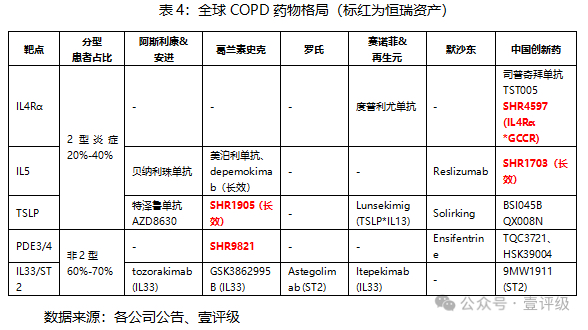

有,肿瘤领域通过ADC深挖潜力,自免和代谢实现全新拓展。我们梳理了有望在2025-2027年实现获批上市的III期管线,发现恒瑞除了在肿瘤ADC药物方面有全面的进展,并在自身免疫疾病和代谢领域取得了较优效的成果。

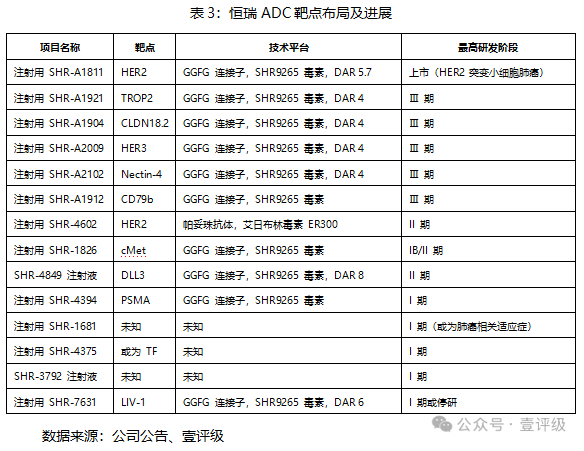

1)肿瘤ADC:恒瑞建立模块化的ADC平台进行多靶点布局,从数量、靶点宽度、进度来看,都是国内的第一梯队。我们对III期管线进行了销售峰值预测,预计2033年将达到调整风险后销售峰值39亿元。

2)自身免疫:围绕特应性皮炎和银屑病两大刚性需求(外观变化带来的社交障碍以及持续瘙痒的生活质量影响)布局了IL-4Rα、JAK1和IL-17A,我们测算调整风险后销售峰值将以JAK1抑制剂为主力,2033年达到48亿元。

3)代谢:由降脂和降糖减重两部分展开。围绕降脂布局了PCSK9、ANGPTL3、口服Lp (a),针对他汀类无效的高胆固醇人群层层递进、全面铺开。降糖减重:围绕GLP-1布局了双靶点、口服小分子、胰岛素复方。我们测算降脂、降糖减重调整风险后销售峰值将在2033年分别达到35和37亿元。

3. 创新药远期市占率展望:2040年达到8%

1)2024年我国创新药市场规模达到3656亿元,恒瑞创新药收入130亿元,市占率3.5%,收入主要集中在肿瘤领域。

2)根据预测,我国创新药市场规模将在药物种类增多、药物可及性提高、支付能力提升等多重因素推动下保持增长,2030年规模为6680亿元,CAGR为10.4%。根据我们的测算,2030年恒瑞创新药销售额将达到495亿元,市占率提升到7.5%,主要得益于适应症领域拓展到自免及代谢,且管线内进度保持在全球前列。

3)那么展望未来,我国创新药市场规模以7%的CAGR增长到2040年的130000亿元,预计恒瑞市占率将小幅度提升,上升至8%,对应销售额为1040亿元。在靶点百花齐放、Biotech与Biopharma共争天下的未来,恒瑞市占率提升逻辑有二:同一疾病的多靶点布局形成联动,推动渠道优势下同一病种的全类型覆盖、用药全周期渗透;呼吸系统疾病领域前瞻性布局,将开辟新市场。

4.创新药:丰厚管线奠定业绩高增基础,非肿瘤持续突破打开空间,估值5000亿元

综上,我们预测已上市创新药的销售潜力释放和III期管线品种陆续商业化形成有序衔接,推动创新药业务营收在未来5年保持高增速,年均复合增速30%,2030年营收接近500亿元;而非肿瘤领域的积极拓展将推动恒瑞市占率持续提升,2040年市占率将达到8%,对应营收1040亿元;贴现率8.0%,综合估值倍数约23倍,对应估值5000亿元。

03 海外授权可持续性好,对应估值620亿元,上浮空间大

全球药企购买中国管线动力足、需求大:专利悬崖在即,而中国创新成本低、效率高,且一旦管线展现潜力,MNC趋于抱团购买同类管线。恒瑞管线多、进度前,是MNC进行管线补充的重要弹药库。我们预测每年收到首付款稳定在30亿元,里程碑付款将随着管线向开发后期和管线授权数量的增多而持续增厚,未来5年CAGR为10%,对应估值620亿元,上浮空间大。

04 恒瑞“十亿美元分子”潜力几何?

根据壹评级,恒瑞估值在6100亿元,我们认为支撑起该估值的核心力量是恒瑞的创新本质。那么也让我们回到文章开篇的担忧,恒瑞“十亿美元分子”潜力几何?

我们认为充足在手现金提供研发保障,“Best-in-Class”与“First-in-Class”双核心策略下,恒瑞终将成就“十亿美元分子”。

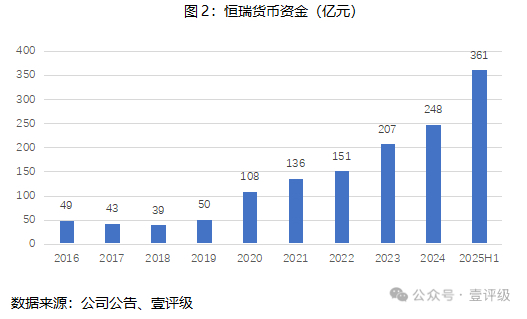

首先,“十亿美元分子”为什么重要?因为它意味着公司有了营收支柱,覆盖自身及其背后众多失败项目的研发成本,并制造可观的利润用于下一轮的研发投入,形成正向循环。而恒瑞通过多管线的布局,也已经使创新药成为其营收支柱,形成了“上市一批、临床一批、开发一批的”良性循环,营收增长的可持续性非常好,基本无惧过度依赖单一分子、专利悬崖风险。恒瑞在手现金充足并持续增厚,可支撑高额研发支出。

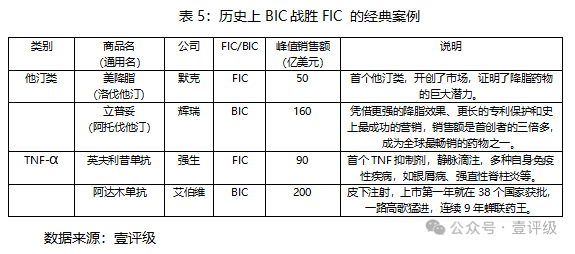

其次,恒瑞“fast-follow”旨在 “BIC”的策略能不能创造“十亿美元分子”?能,因为这是历史验证过的、可成功的道路。

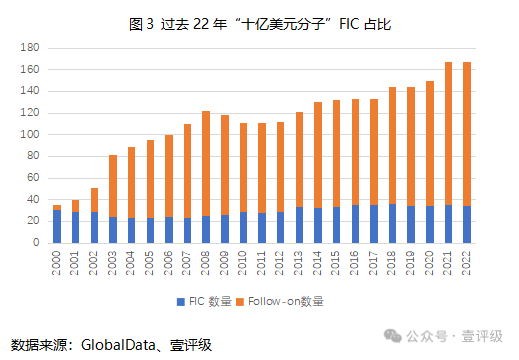

盘点历史上的十亿美元分子,我们发现BIC数量超过FIC,数量比在7:3,且BIC往往能创造数倍于FIC的销售峰值,这意味着,成为“十亿美元分子”的关键往往不在于“第一个做出来”,而在于“做得最好”。而且这样的情况在非肿瘤领域更为常见,因为在非肿瘤领域,除了疗效,给药途径、给药频率、营销策略等都能对用药决策有较大的影响。

为什么BIC更容易成就“十亿美元分子”:验证过的靶点,降低研发风险:FIC药物需要验证一个全新的生物学靶点,失败的风险极高。而BIC药物针对的是一个已经被FIC药物证明有效的靶点,科学风险大大降低,研发资源可以更集中在优化分子本身。改进的疗效和安全性:BIC药物通常旨在解决FIC药物存在的缺陷,例如疗效更强、副作用更小、给药更方便(如从注射变为口服)等。这些改进对医生和患者有直接的吸引力。卓越的商业化策略:BIC药物虽然是后来者,但可以吸取FIC药物市场教育的成果,并采取更激进的定价和市场策略来抢夺市场份额,强大的市场营销下可以实现后来者居上。

而盘点恒瑞过去的创新药,可以发现恒瑞从来都不是简单的“fast-follow”,而是旨在 “BIC”:硫培非格司亭率先迭代长效PEG-rhG-CSF,瑞维鲁胺同类中安全性优、永久停药比例低,氟唑帕利疗效、安全性远胜于尼拉帕利。

而最新的在研管线来看,我们认为恒瑞研发核心策略已经发展为 “FIC”和“BIC”齐头并进:(1)全新的靶点,突破治疗边界:自免双抗、肿瘤靶向等;(2)通过技术赋能,对已验证靶点再升级,深挖管线潜力:公司已上市品种尚未完全释放销售潜力,新一代已在储备中,如新一代PARP1 抑制剂、新一代HER2 ADC、新一代CDK4抑制剂、AR/ER PROTAC等。

从近期的海外授权交易,我们也可以一窥恒瑞在研管线潜力的强劲。过去限制恒瑞的一方面是国内支付体系的有限性,一方面是进军海外的水土不服,但如今,国内将引入商保支付进一步打开创新药价值空间,海外通过授权形式实现开辟,恒瑞的“十亿美元分子”已在路上。

评级报告详见:

撰稿丨蔡璐怡(壹评级研究员)

文章作者

【壹评级】中国模拟芯片龙头突围记:复盘TI启示

模拟芯片是电子设备里低调却关键的存在,既是 “感知神经” 又是 “能量管家”,中国作为全球最大市场,2024年规模达 1953 亿元,却高度依赖进口,不同领域国产化率差距大,高端芯片还受《瓦森纳协定》限制;全球巨头 TI 凭借自建工厂降本、丰富芯片种类、长期技术积累、绑定客户和直销模式建立起深厚壁垒;中国企业虽起步晚,与TI有明显差距,但是背靠庞大市场,可通过守住中低端积累资金、联合下游攻坚高端市场、积累人才并推动产业链协同实现突围,未来有望摆脱 “卡脖子” 困境。

【壹评级】比亚迪的护城河在哪儿?到底值多少钱?

买股票总惦记找有 “护城河” 的公司,比亚迪的股价却像揣了弹簧——2020-2022年靠DMI混动卖爆翻3倍成新能源龙头,2022年因缺新亮点遇冷,2024 年又靠降价、DM5.0和海外冲量回暖,2025年再因销量、政策调整跌22%。有人吐槽它智能弱、降价坑老车主,也有人看好它成本低、海外潜力大,其实它的 “护城河” 藏在三处:427万辆年销量摊薄成本,75%零件自研(电池比买宁德时代便宜15-20%);11万工程师专搞实用技术(刀片电池穿刺不炸、DM5.0混动百公里油耗仅3.5升);靠 “迪链” 玩转供应链,现金流比同行抗打。更关键的是,它的利润 “发动机” 在海外——欧洲卖一辆车赚4万,是国内3倍多,2025年销量已超特斯拉,匈牙利工厂投产后还能省关税。估值上,DDM看略贵,动态估值却被低估,现在估值不算贵,但要等合适的入场点。

【壹评级】伊利何时能反转?——对本轮原奶周期的思考

国内乳业自2021年9月陷入超3年 “寒冬”:原奶价从峰值跌超30%,行业竞争却 “卷” 到白热化、消费热情低迷,连蒙牛、伊利都承压——蒙牛营收净利润双降,伊利更是遭遇上市首份收入下滑财报。不过转机已现:2025年三季度末或成原奶价止跌拐点,供给端奶牛存栏去化近临界点,中小牧场三季度末资金压力将加速出清,叠加双节旺季需求托底,原奶市场将从 “过剩” 转 “紧平衡”。而伊利已率先破冰,2025上半年收入同比增3.4%(去年同期降 9.5%),扣非净利飙涨32%,靠提前梳理库存握定价权,奶粉业务(婴配粉市占率登顶)、冷饮业务(二季度增速38%)双线发力。更值得关注的是,当前伊利估值被低估,乳业寒冬将过,伊利的 “新春天” 已提前敲门?

【壹评级】20倍PE的科伦药业:被低估的价值洼地,还是估值陷阱?

74岁董事长晒肌肉为新品代言刷屏,子公司科伦博泰未盈利却市值破千亿港币,而母公司科伦药业市值不足600亿、PE仅20倍——这家老牌药企的资本市场待遇堪称医药板块 “反差萌”。深入拆解其业务版图会发现,大输液虽受集采影响收入下滑,却靠费用优化稳守15%净利率,40%市占率与渠道优势构筑护城河;原料药子公司川宁生物以26%净利率成增长功臣,区位与环保壁垒对冲周期风险;创新药ADC管线更藏惊喜,核心产品首月销售额达5000万,与默沙东合作剑指百亿美金市场。经分部估值测算,科伦药业真实价值约802亿,当前市值暗藏30%-40%上行空间,20倍PE下,它究竟是被低估的价值洼地,还是隐藏风险的陷阱?其 “传统基本盘+创新爆发力” 的独特版图,正等待市场重新审视。

北方华创(002371.SZ)壹评级首次评级报告

第一财经“壹评级”2025年首次评级报告