分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

摘要:买股票总惦记找有 “护城河” 的公司,比亚迪的股价却像揣了弹簧——2020-2022年靠DMI混动卖爆翻3倍成新能源龙头,2022年因缺新亮点遇冷,2024 年又靠降价、DM5.0和海外冲量回暖,2025年再因销量、政策调整跌22%。有人吐槽它智能弱、降价坑老车主,也有人看好它成本低、海外潜力大,其实它的 “护城河” 藏在三处:427万辆年销量摊薄成本,75%零件自研(电池比买宁德时代便宜15-20%);11万工程师专搞实用技术(刀片电池穿刺不炸、DM5.0混动百公里油耗仅3.5升);靠 “迪链” 玩转供应链,现金流比同行抗打。更关键的是,它的利润 “发动机” 在海外——欧洲卖一辆车赚4万,是国内3倍多,2025年销量已超特斯拉,匈牙利工厂投产后还能省关税。估值上,DDM看略贵,动态估值却被低估,现在估值不算贵,但要等合适的入场点。

01 先搞懂:比亚迪的“护城河”到底是什么?

大家买股票、看企业,总说 “找有护城河的公司”。所谓 “护城河”,就是这家公司比别人强、别人难模仿的优势,能帮它长期赚钱。先看看比亚迪的股价走势,就能看出市场对它的态度:2020-2022年,靠混动技术(DMI)和性价比,销量翻了3倍,成了新能源龙头;2022年又跌了,因为没新亮点、海外卖得少、国内增速慢,跟现在有点像;2024年初又涨了两波,一波是全系降价、新混动技术(DM5.0)带动卖爆,另一波是海外销量猛增+智能驾驶变便宜;2025年5月后又跌了22%,现在还在调整,主要是销量没涨、政策也在控 “价格战”。

网上对比亚迪的评价很分裂:吐槽的人说它智能水平不够、降价太快坑老车主(去年的车更不上新功能)、品牌不够高端、营销不行;看好的人说它海外市场大、自己造零件成本低、工程师多技术强。

从长期投资的角度看,汽车行业是 “长坡”(未来前景好),中国车企成本低能赚更多钱(这是 “厚雪”),那比亚迪能不能一直赢?关键看它的 “护城河”,总结下来有三大块:规模够大 + 自己造零件、技术有优势、管理会省钱。

1. 第一重护城河:卖得多 + 自己造零件,成本比别人低一大截

首先是 “规模经济”,简单说就是卖得越多,成本摊得越薄,还能跟供应商压价。2024年比亚迪卖了427万辆车,这个规模带来两个好处:

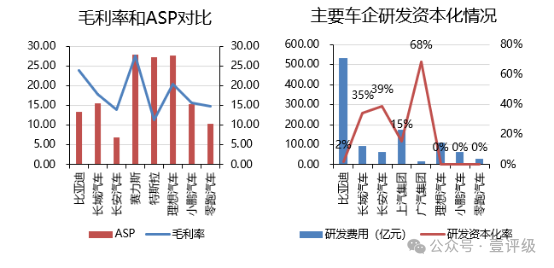

1)成本摊得薄,利润其实更高:比亚迪车的售价(ASP)比很多车企低,但毛利率却很高,仅次于赛力斯(赛力斯靠华为合作是特殊情况)。而且它算成本很 “狠”—— 比如厂房设备,别人要8-10年才折旧完(就是算完成本),比亚迪6年就 “清零”,2024年光设备折旧就提了648亿;研发费用也很少 “藏着掖着”(研发资本化率只有2%,跟新势力一样低,比其他车企低很多),所以表面上的利润,其实还没算上这些 “多提的成本”,实际赚钱能力更强。

2)车多数据多,智能驾驶能追上:现在比亚迪的短板是智能驾驶,但它有500万辆带智能驾驶功能的车,比理想(50万)、问界(40万)这些新势力的总量还多。智能驾驶靠什么?靠数据训练。车跑得多,能收集到更多 “特殊路况”(比如突发情况)的数据,再加上它在补 “算力”(买了很多计算设备,今年能达到1000P级别,比华为还多)、有1000多人的算法团队(比理想多,比华为少但配合数据优势能补),预计1-2年就能追到行业前两名。

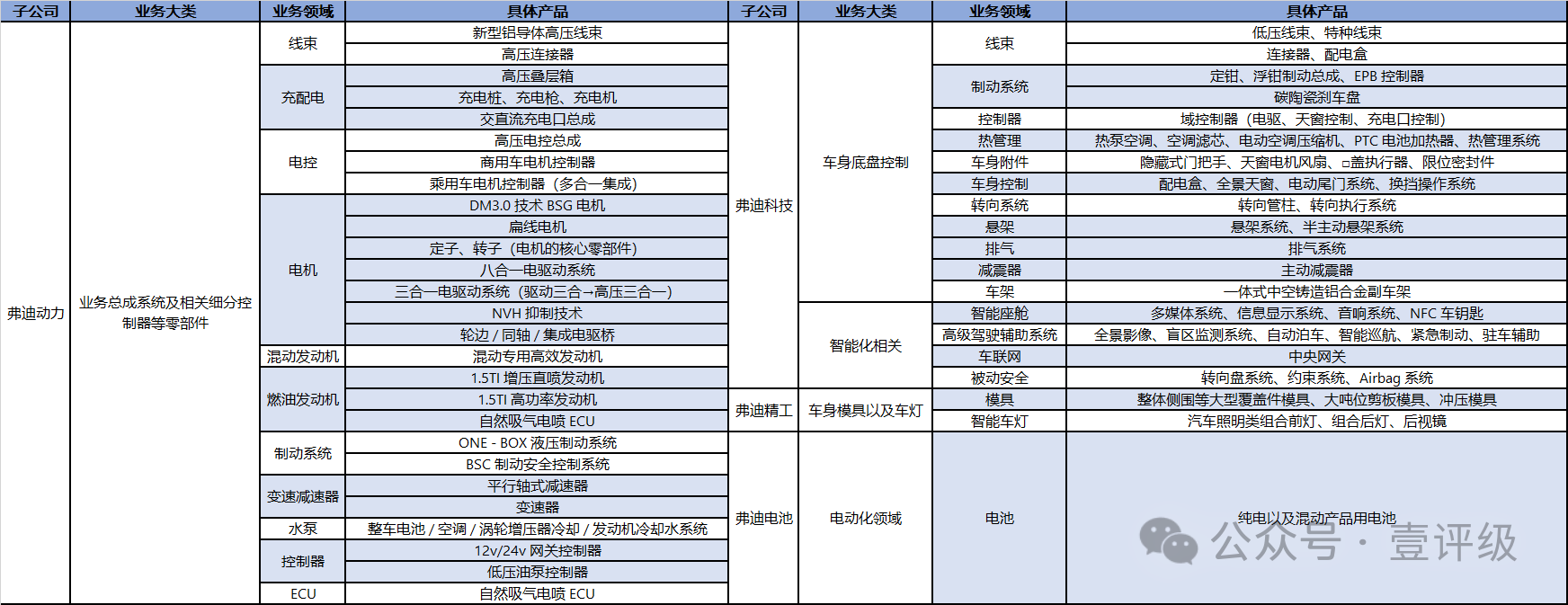

更关键的是,比亚迪是 “垂直一体化”—— 从锂矿、电池、电机、电控到整车75%以上的零件都是自己造(靠旗下弗迪系子公司)。

比如电池,占整车成本30%以上,自己造比买别人的(比如宁德时代)便宜 15-20%,还能把电池的利润留在自己手里;中游材料比如电机零件,靠招标压价,能拿到全行业最低成本。别人造一辆车要找一堆供应商,比亚迪很多零件自己产,成本自然比别人低。

资料来源:壹评级

2. 第二重护城河:工程师多、技术落地快,既要便宜又要好用

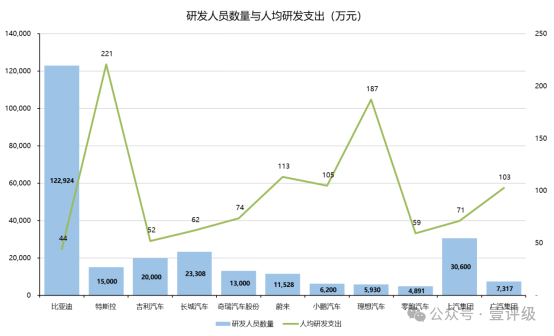

比亚迪的技术优势,核心是 “工程师多、敢创新、能落地”。王传福说过,比亚迪最大的资产不是厂房,是11万名研发工程师。最近两三年招了5万多应届生,2024年招的硕士博士占70%,研发人员占80%,工程师平均年龄31岁,一半以上高管是自己从毕业生培养的。

资料来源:Wind,壹评级

2024年比亚迪的研发费用超过了特斯拉,比其他车企高一大截,而且 “人均研发花的钱还少”—— 意思是它用更少的钱,能搞出更多技术,效率高。

资料来源:Wind,壹评级

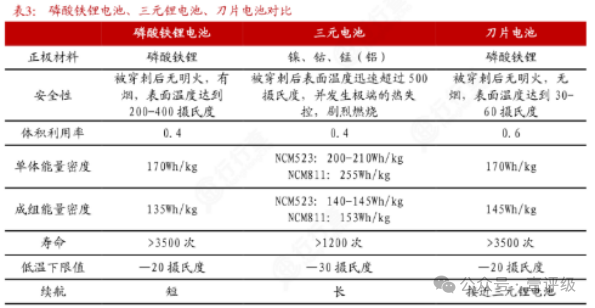

它的技术不搞 “花架子”,全是为了降成本、提销量:比如刀片电池,当年大家都觉得三元锂电池好(能量密度高),但三元锂要靠镍、钴(中国少,得进口,又贵又不安全)。比亚迪偏要搞磷酸铁锂电池,不含镍钴,安全还便宜,最后搞出刀片电池——空间利用率高(装在车上能多放电)、穿刺了也不爆炸、每度电还便宜3毛钱,用低成本做出了能跟三元锂比的效果。

资料来源:浙商证券

再比如DM混动系统,别人都在琢磨 “造好发动机+一般的电机电池”,比亚迪反着来 “一般的发动机+好的三电系统”,再加上自己造电池电机,成本比别人低 1.75万。现在DM5.0更便宜,而且市区开百公里油耗才3.5升(别人的混动要 4.5-5升以上),正好符合老百姓 “省油、便宜” 的需求,所以20万以下的市场卖得特别好。

3. 第三重护城河:管理会 “算账”,应付账款玩得溜

很多人吐槽比亚迪的 “迪链”,其实这是它管理上的优势。“迪链” 就是比亚迪给供应商的 “欠条”,比如买了供应商的零件,不是马上给钱,而是开一张 “迪链”,约定60天后再给,或者30天后加8个月再给。2023年迪链规模就有4000亿,现在每季度大概1000亿在周转。

资料来源:Wind,壹评级

有人担心这会不会有风险?看 “应付账款周转天数”(就是欠供应商钱多久还),比亚迪在国内车企里算中等,比上汽、长安、理想还快,比小鹏、北汽这些好多了。而且就算把所有车企的 “欠款” 都调成60天内还,比亚迪的现金流还是最好的 —— 别的车企可能扛不住,比亚迪还能活得很滋润,这说明它对供应链的把控力强,能靠供应商的钱周转,自己的现金留着搞研发、扩产。

资料来源:Wind,壹评级

02 再算清:比亚迪到底能赚多少钱?(定量测算)

光说优势不够,得算具体利润。核心结论是:国内成本再降空间不大,利润会受价格战影响;但海外市场是 “香饽饽”,卖一辆车赚的钱是国内的 3 倍以上,这是未来最大的看点。

1. 先拆比亚迪的 “单车利润”:车卖便宜了,怎么还能赚更多?

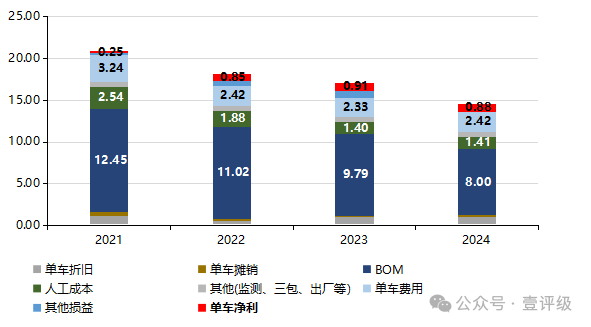

比亚迪的车越卖越便宜(2021年到现在,售价跌了31%),但单车利润反而涨了,靠的是两点:

自己造零件省成本:电池自己造,贡献了50%的汽车利润(比买宁德时代的便宜10-15%);混动、电机电控自己造,又贡献50%。2024年弗迪电池赚了 169亿,占汽车业务利润的45%。还有比亚迪电子,专门给比亚迪供智能座舱、传感器这些,单车供货价4800元,未来智能驾驶普及了,这个钱还能涨。

材料降价 + 规模摊成本:锂电池材料这些年跌了不少,比亚迪自己造电池正好受益;卖的车多了,人工、设备的成本摊到每辆车上就少了。

资料来源:Wind,壹评级

不过未来国内利润会有压力:比如新上的智能驾驶系统(天神之眼100),一套 4000块,就算比亚迪用 “买断制”(一次收费),也只能抵消一部分成本压力。2025年5月降价,大概每辆车利润少了2000块,后来取消 “一口价”,又把这部分利润赚回来了,可见国内价格战已经很卷了。

资料来源:壹评级

2. 重点看海外:卖一辆赚4万,比国内多3倍!

海外才是比亚迪的 “利润发动机”:同样一辆车,在海外卖得贵,就算要付运费、关税,赚的钱还是比国内多很多。以前估计海外单车利润2.3-2.8万,2025年欧洲主力车型从元PLUS 换成宋PLUS(海豚U),单车利润直接涨到4万,比之前高15%。

举个欧洲的例子(以元 PLUS 为例):

国内卖12.98万,去掉增值税、毛利,出厂成本大概10.61万;

运到欧洲要加运费1.44万、关税10%(1.26万)、反倾销税17.1%(2.36万),到欧洲的成本就16.17万了;

再加上当地运营费、给经销商的返点,总成本21.5万,但终端卖24.22万(约3.7万欧元),净利润2.72万;

要是2026年在欧洲本地生产(匈牙利工厂),不用交关税和反倾销税,成本降到14.46万,净利润能涨到4.44万(税后3.77万)。

而且比亚迪在欧洲还有个 “优势”:关税比其他中国车企低。欧盟对中国电动车加征17.4%-38.1%的税,比亚迪只交17.4%,吉利交20%,上汽交38.1%。再加上它在欧洲开店快(2024年初不到30家,2025年超120家)、有滚装船运车、匈牙利工厂能快速交货,2025年5月开始在欧洲卖得比特斯拉还多,成了很多国家的新能源车销量第一。

3. 海外市场有多大?未来能卖多少?

参考丰田、本田最火的时候,全球市占率15%以上,比亚迪靠性价比和智能,就算打个折,也有机会达到这个水平。现在海外新能源市场有两个特点:一是电动化、智能化程度低,中国的混动和电动车有优势;二是通胀后海外车价涨了,中国车又便宜又好,性价比突出。

比如在英国,比亚迪宋PLUS(海豹U)比大众ID4、特斯拉Model3 空间大、续航长、用电成本低(英国电价贵),智能驾驶也更全,2025年4月销量同比涨了6倍,而特斯拉跌了62%。2024年比亚迪在东南亚市占率4.7%、拉美3.6%,欧洲才0.4%,现在欧洲已经反超特斯拉,未来空间还很大。

长远看,中国车企海外销量能到1000万辆,均价18-20万,是个2万亿的市场。比亚迪作为龙头,就算拿一部分份额,按10%的净利率算,也能赚不少钱。而且海外不容易打价格战:欧洲有最低限价(3.5万欧元,约29万人民币),车企不能随便降价;发展中国家就算打,比亚迪有本地工厂(比如泰国、巴西、匈牙利),不用交关税,成本比别人低,不怕卷。

4. 国内份额会跌吗?短期难涨,中期有机会

2024年比亚迪国内卖了372万辆,市占率15.1%,新能源市占率33.2%;2025年1-7月国内卖194万辆,市占率降到12.2%,新能源市占率23.6%。主要是小鹏、零跑这些新势力,还有上汽、长安这些传统车企增速快,抢了一部分市场。

短期看,国内价格战难持续,比亚迪销量再涨不容易;但中期看,智能驾驶是关键——比亚迪有500万辆车的数据池,研发实力强,等智能驾驶追上后,还能抢回份额,所以市占率大跌的可能性也不大。

03 最后判:比亚迪到底值多少钱

估算完利润,再看估值。常用两种方法:DDM估值和动态估值。

1. DDM估值:看未来分红,现在略贵

DDM就是算 “未来能分到的红利,折到现在值多少钱”。这种方法比较保守,只看实实在在的分红。按这个方法算,比亚迪现在的股价稍微有点高估。

2. 动态估值:看未来成长,现在被低估

动态估值结合了 PE(市盈率) 和DDM,既看短期成长,也看长期稳定后的价值。比亚迪现在海外销量增速超100%,未来2-3年靠海外能再赚出一个 “比亚迪”,利润还会快速涨,所以按动态估值算,现在股价是低估的。

资料来源:壹评级

总结一下:比亚迪的护城河是 “规模+自研零件”、“工程师+落地技术”、“管理+供应链把控”,未来增长靠海外,现在估值不算贵,但要等合适的入场点。

壹评级四维评级:

|

公司名称 |

行业 |

成长空间 |

盈利趋势 |

产业格局 |

护城河 |

|

比亚迪 |

工业 |

3.5★ |

3.5★ |

4.5★ |

5★ |

评级报告详见:

撰稿丨汪丰(壹评级研究员)