分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

摘要:东方财富常被视作 “中国版嘉信理财”,二者均依托线上流量与低佣金模式崛起。但中短期内,东方财富因对佣金收入依赖度高,暂不具备全面对标嘉信理财的转型条件——毕竟嘉信在推行零佣金前已摆脱佣金依赖,且构建了完善的财富管理生态。当前东方财富面临经纪业务增速放缓、基金代销收入承压等挑战,不过其凭借优于同行的利润空间与强劲的流量优势,若能中期调整战略、降低佣金依赖并转化流量价值,中长期有望在财富管理领域闯出一片天地。

在美国金融界,嘉信理财(Charles Schwab)是一个传奇。嘉信从小折扣券商起家,通过银行业务、交易佣金业务、资产管理业务等逐渐发展壮大,并在2019年靠一场“零佣金”革命掀翻行业,最终成长为全球财富管理巨头。而在中国,有个名字总被拿来和它对标—东方财富,两者同样靠线上流量发家,同样用低佣金 “圈粉”,不少人喊它 “中国版嘉信”。但这顶光环背后,是真潜力还是伪命题?东财到底能不能复制嘉信的传奇?

先抛结论:中短期东方财富并不具备全面向嘉信理财转型的条件。最核心的原因是嘉信在实施零佣金前已经摆脱了佣金依赖,而东方财富当前对佣金收入依赖度非常高。

01 转型并非一蹴而就:嘉信理财实施零佣金前具备了哪些条件?

嘉信理财创立于1971年,并于1987年在纽约证券交易所公开上市。通过其核心业务实体——嘉信理财(证券经纪)、嘉信银行、嘉信资产管理及嘉信信托等六家控股子公司,集团已发展为一个提供全方位金融服务的财富管理巨头,核心业务覆盖证券经纪、资产管理以及银行存贷。

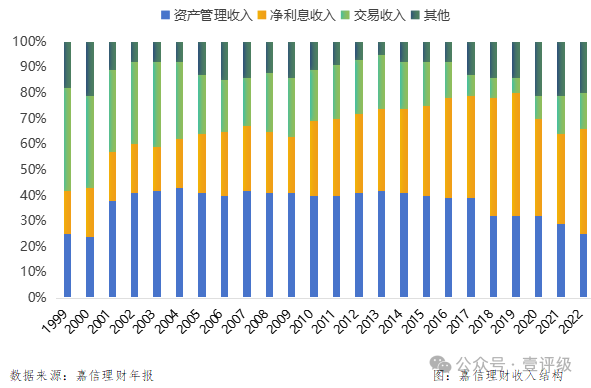

公司早年的营收高度依赖证券交易佣金。步入21世纪后,伴随着行业竞争加剧与资产管理业务的崛起,2001至2016年间资产管理费成为了嘉信最主要的收入支柱。此后,在美国2015-2019加息周期下,嘉信银行净息差显著提升,净利息收入逐渐跃升为核心营收来源,并且领先优势亦不断扩大。

然后在2019年,嘉信理财做了一件让同业震惊的事情——证券经纪业务零佣金。嘉信此举引发了美国证券行业的剧烈震荡,其竞争对手股价纷纷下跌,最终同业被迫跟进零佣金政策,但难抵收入塌方,部分中小券商退出市场,头部通过并购求生,行业集中度飙升。零佣金政策成为美国证券业分水岭,标志着“通道业务免费化、增值服务付费化”时代的全面到来。

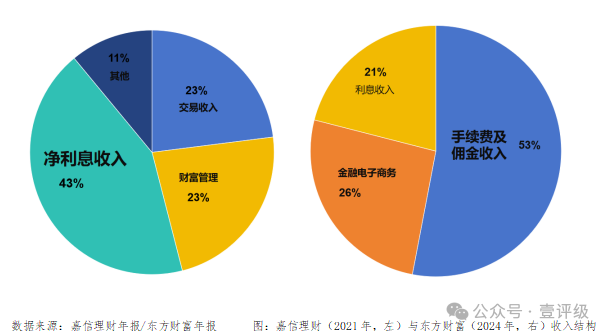

嘉信在2019年毅然推出“零佣金”,这一举措之所以可行,关键在于其收入结构已发生根本性转变。彼时,佣金收入占其总收入比例已降至不足10%,而其庞大的财富管理业务和银行利息收入贡献了超过90%的收入。砍掉佣金,对嘉信而言不是“壮士断腕”,反而可以给财富管理业务带来巨大的引流。

反观东方财富,其收入结构则大不相同。根据2024年的数据,其手续费及佣金收入(核心就是佣金收入)仍然占据总营收的53%,是其第一大收入来源。紧随其后的是基金代销业务,占比约26%。这意味着,如果东方财富此刻效仿嘉信实施“零佣金”,无异于直接砍掉近一半的收入来源,对公司运营和盈利将造成重大影响。

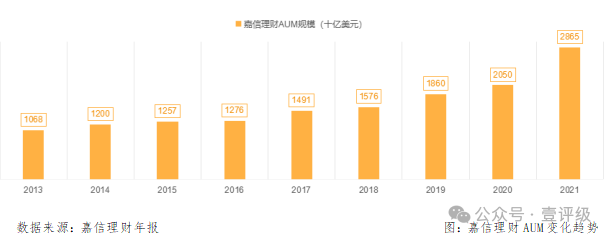

同时,嘉信理财在实施零佣金战略前,其财富管理版图早已织就一张精密生态网。早在2002年,嘉信理财就推出了投资研究的另类产品嘉信理财股票评级,以及为富裕投资者提供的两项新的咨询服务,嘉信理财财富咨询和嘉信理财顾问网络。2019年实施零佣金前,嘉信理财的AUM就已经达到1.8万亿美元,截至到2021年,嘉信理财客户AUM已经达到2.8万亿美元。

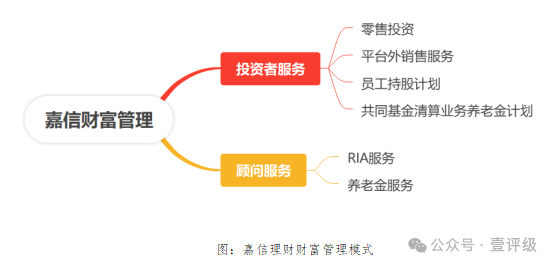

目前嘉信理财财富管理共有两大业务分部,为个人投资者和投资顾问提供一站式财富管理服务。一是投资者服务部门:主要为个人投资者提供证券经纪、投资咨询和零售银行服务,为企业及其雇员提供养老金计划服务及机构经纪业务等;二是顾问服务部门:为 RIA(注册投资顾问)、独立养老金顾问(Independent retirement advisor)和账户管理人(recordkeeper)等提供托管、交易、银行、支持服务及养老金业务等。不同客户均可在嘉信理财平台上获得证券经纪、共同基金、ETF、解决方案、银行、信托等多品类服务,享受一站式财富管理体验。

反观东方财富,虽提出了打造“一站式互联网财富管理生态圈”的战略,但其真正的财富管理收入(如高净值客户的深度投顾服务、自有资产管理收入)占比仍然较低,远未形成足以替代佣金收入的支柱。

02 东方财富当前面临的困局

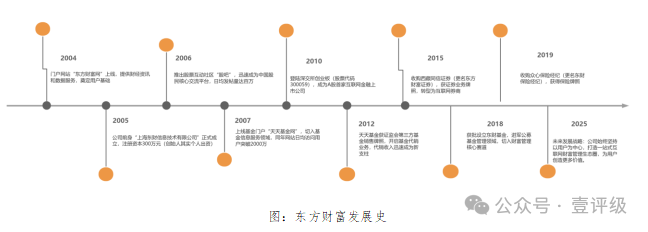

东方财富是一家具有深厚互联网属性的证券公司。2005年-2007年,东方财富通过东方财富网、天天基金网、股吧建立领先的财经咨询门户和社区生态,积累了大量的客户资源;2012年天天基金获证监会第三方基金销售牌照,开启基金代销业务;2015年收购西藏同信证券(更名东方财富证券),获证券业务牌照;2018年获批设立东财基金,进军公募基金管理领域;2019年收购众心保险经纪(更名东财保险经纪),获得保险牌照。公司的目标是打造一站式互联网财富管理生态圈,为用户创造更多价值。

东方财富的成长空间星级为3颗星(来源于壹评级四维评级体系),显示公司成长性一般。

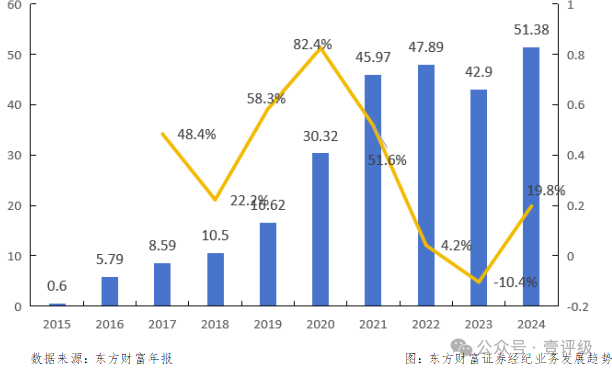

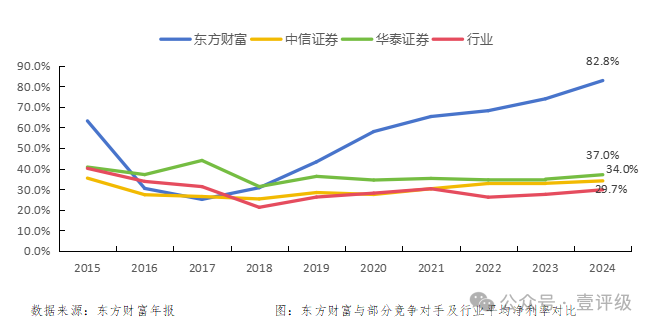

细看东财的业务结构,证券经纪业务是当前东方财富最为倚重的收入。2015年经纪业务仅占营收2%,但依靠低佣金+互联网流量扶持,东方财富市场份额迅速上升,证券经纪业务收入规模也持续上涨,2024年证券经纪业务已经达到营收44%。

但2021年后,能明显感觉到东方财富的市场份额提升速度有所放缓,这背后大致有三个原因:

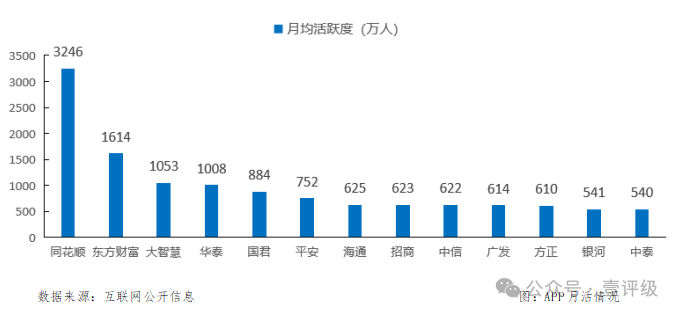

一是传统券商加码互联网渠道拓客。比如与同花顺等大流量企业进行合作,从同花顺的高日活量中获取与东方财富竞争的实力。

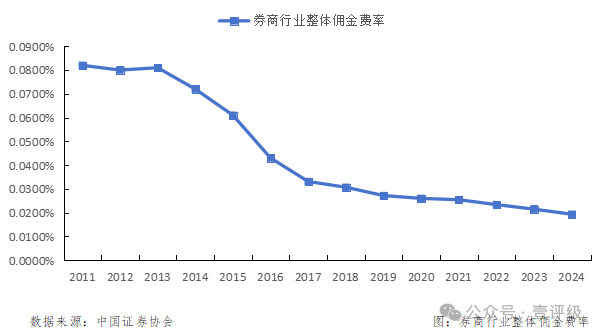

二是传统券商降低佣金费率,东方财富低佣金率优势所剩无几。早期阶段,东方财富的佣金费率远低于其他传统券商,这为东财吸纳了非常多的客户资源,但传统券商慢慢意识到加入不降低佣金费率将被踢出牌桌,因此纷纷持续下调佣金费率,目前东方财富的开户佣金费率是万2.5,但很多传统券商已经下降到万2.35,东财的优势迅速被抹平。

三是同一投资者最多开设三个沪A账户。东财董事长其实在某次访谈中也坦言到,“同一投资者最多开设三个沪A账户”这一限定目前对东财的经纪业务市场份额提升起到了不小的负面作用。

所以,东财其实面临着经纪业务增速放慢的问题。

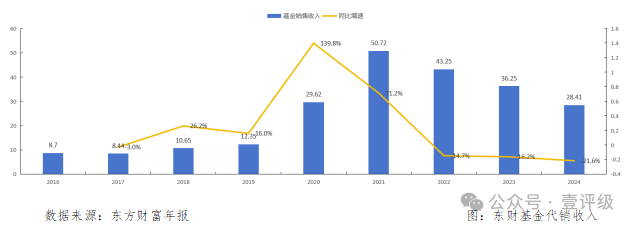

此外,公司的另一大核心收入:基金代销收入,目前也不容乐观。东财旗下主营基金代销的天天基金市场份额也面临着严峻的形式,而且由于基金代销行业价格战严重,券商、银行、代销平台都在降低基金申购费率,天天基金也只能被迫降低申购费率,东财的基金销售收入已经多年负增长。

03 东方财富中长期向财富管理业务转型的优势

本文上面提到东财由于“依赖经纪业务”和“尚未形成稳定持续的财富管理业务模式”而暂时无法直接复制嘉信理财的零佣金政策,但东方财富并非没有成为“中国的嘉信理财”的机会,相反,东方财富或许是国内券商中有巨大潜力成为“中国的嘉信理财”的选手之一。

在若干领域东方财富具备同行不具备的优势:

优于同行的利润空间。东方财富证券经纪业务盈利趋势星级4颗星(来源于壹评级四维评级体系),显示东财具备强大的盈利能力。互联网属性赋予东方财富以更低的人力成本和物力成本支撑起更高的收入,这使得东方财富的经纪业务收入净利率远高于竞争对手,若行业在佣金收入上竞争,东方财富的利润空间会使得东财拥有更大的降价空间。

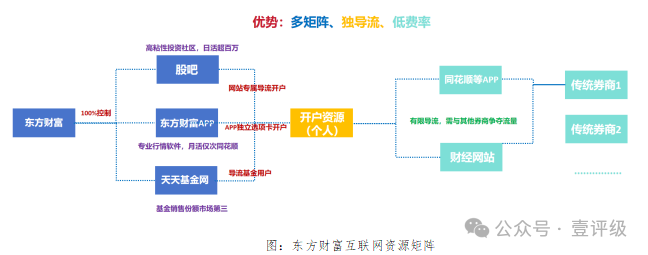

强于同行的流量优势。东方财富护城河星级4.5颗星(来源于壹评级四维评级体系),显示东财具备很深的护城河,东财的护城河来源于其强大的互联网渠道,东方财富拥有“行情软件+社区+资讯”三位一体的自有平台,各平台活跃度高且都具备独立模块引导客户开户,导流效果优秀,持续为东方财富获取个人开户资源。相比之下,传统券商需竞争互联网渠道流量,但获分配资源少且需付出对价。

当前,国内券商行业正从“通道业务驱动”向“财富管理驱动”转型,居民财富增值需求提升、长期资金入市等趋势,为财富管理业务提供了广阔空间,这与嘉信理财当年转型所处的行业逻辑高度契合。更关键的是,东方财富拥有高利润空间和互联网渠道护城河两大优势,若东方财富能在中期内逐步推进战略调整 ,例如通过优化基金代销产品结构、提升投顾服务能力、扩大自有资产管理规模等方式,降低对佣金收入的依赖,同时将流量优势转化为客户资产规模(AUM)的增长动力,不断完善财富管理业务的盈利模式,或能在国内券商财富管理竞争中脱颖而出,成为兼具规模与竞争力的财富管理行业标杆。

综上所述,由于当前东方财富对佣金收入依赖度高,立即实施零佣金策略抢占市场份额并发展财务管理业务的概率较低,但中长期来看,由于东方财富高利润空间和互联网基因两大优势,有望成长为财富管理行业的佼佼者。

评级报告详见:

撰稿丨费一凡(壹评级研究员)

文章作者

【壹评级】化工资产重估——HALO的A股实践

2026年初,由华尔街投行主导的HALO(重资产、低淘汰)投资范式持续升温。“壹评级”将高盛HALO筛选标准落地A股化工行业,完成了HALO特征标的池的量化筛选。同时结合自身独有的评级与估值指标,从产业格局、估值水平两大维度给出进一步筛选思路,能够根据投资者不同选股偏好,实现标的筛选的精准化升级。

中国广核(003816.SZ)壹评级首次评级报告

第一财经“壹评级”2025年首次评级报告

中国电信(601728.SH)壹评级首次评级报告

第一财经“壹评级”2025年首次评级报告

长春高新(000661.SZ)壹评级首次评级报告

第一财经“壹评级”2025年首次评级报告

韵达股份(002120.SZ)壹评级首次评级报告

第一财经“壹评级”2025年首次评级报告