分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

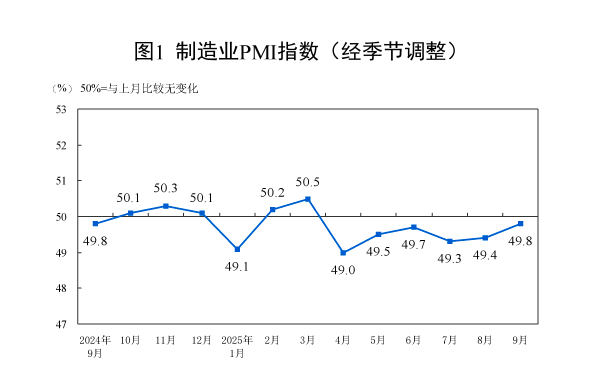

随着高温多雨极端天气影响消退,叠加扩内需促增长政策继续发力,制造业PMI出现回升,但仍位于荣枯线之下。

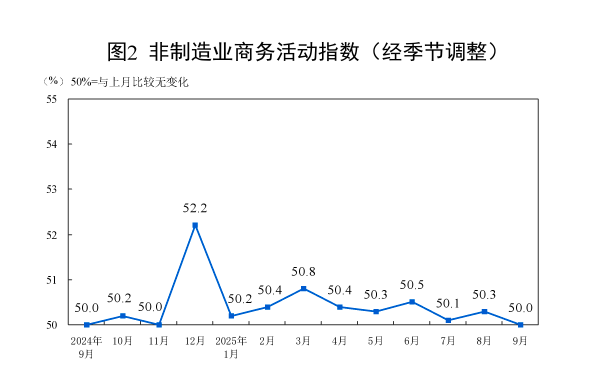

国家统计局9月30日发布的数据显示,9月份中国制造业采购经理指数(PMI)为49.8%,较上月上升0.4个百分点,连续2个月上升。非制造业商务活动指数为50.0%,比上月下降0.3个百分点。

中国物流与采购联合会特约分析师张立群认为,9月份制造业PMI指数继续小幅回升,表明稳增长多项政策的综合效果进一步显现。生产指数明显回升,采购量指数、生产经营活动预期指数回升,显示企业生产经营活动有恢复迹象。同时要注意价格类指数均有不同程度回落,表明市场供大于求的情况仍然比较突出;订单类指数均处荣枯线之下,需求不足问题仍需高度重视。

张立群表示,综合看,当前政策推动的经济回升因素与市场引导的经济收缩力量仍处激烈角力之中。要以力度足够的政府投资有效激活企业投资需求和居民消费需求,使超大规模内需市场尽快摆脱市场引导的收缩态势,尽快转入持续活跃扩张轨道。

制造业供需改善

9月份制造业部分行业迎来产销旺季,带动制造业整体生产活动加快扩张。生产指数为51.9%,较上月上升1.1个百分点,连续2个月上升,连续5个月运行在扩张区间。生产相关的原材料采购活动和就业活动也向好运行,较好支持生产活动扩张,采购量指数为51.6%,较上月上升1.2个百分点;从业人员指数为48.5%,较上月上升0.6个百分点。

中国物流信息中心专家文韬表示,9月制造业生产活动加快扩张还有一个重要原因是部分行业企业在销售旺季预期下增加产成品储备,9月产成品库存指数为48.2%,较上月上升1.4个百分点。

制造业市场需求端也趋稳恢复,新订单指数为49.7%,较上月上升0.2个百分点,连续2个月上升。出口方面,受“新三样”优势持续巩固、传统出口重点装备行业稳定发力以及出口市场多元化策略继续推进等因素的带动,出口需求下降势头有所收窄,新出口订单指数为47.8%,较上月上升0.6个百分点,同样连续2个月上升。

价格方面,9月份制造业购进价格指数为53.2%,较上月下降0.1个百分点;出厂价格指数为48.2%,较上月下降0.9个百分点。

文韬分析,尽管两个价格指数均较上月有所下降,但分行业来看,市场价格运行走势有所分化。装备制造业、高技术制造业和消费品制造业市场供需同步扩张带动市场价格向好运行,基础原材料行业供需两端加快下滑导致市场价格有所偏弱。整体来看,当前市场价格向好运行的行业较多,价格积极变化正在酝酿,随着需求继续趋稳回升,价格仍有上升空间。

展望四季度,文韬表示,宏观政策有望加码推出和落实,为市场注入新的动能和信心。从需求端来看,节假日、促销季等因素将提振消费品市场需求,系列基础设施建设和重点项目发力将带动基础原材料和装备设施需求释放,“新三样”内外需求将保持较好扩张势头。从生产端来看,在市场价格向好运行以及完成全年经营目标等因素的带动下,制造业生产活动将持续稳中有增,带动原材料采购扩张。制造业企业对四季度预期乐观程度有所上升。

9月份制造业生产经营活动预期指数为54.1%,比上月上升0.4个百分点,连续三个月回升,表明制造业企业对近期市场发展预期向好。从行业看,农副食品加工、汽车、铁路船舶航空航天设备等行业生产经营活动预期指数均位于57.0%以上较高景气区间,相关企业对行业发展信心较强。

非制造业略有放缓

9月份中国非制造业商务活动指数为50%,环比下降0.3个百分点,显示非制造业经营活动增速较上月稍有放缓,但整体仍保持平稳。分行业来看,建筑业商务活动指数为49.3%,环比上升0.2个百分点;服务业商务活动指数为50.1%,环比下降0.4个百分点。

从预期看,非制造业企业乐观预期相对稳定,业务活动预期指数连续12个月稳定在55%以上,三季度均值为55.9%,略高于二季度的55.8%和去年同期的55.3%。

中国物流信息中心专家武威表示,金融和新动能相关活动持续向好,居民线上购物较为活跃,较好支撑非制造业平稳运行。建筑业延续短期增长乏力特征,暑期消费相关活动出现淡季回调。

数据显示,9月邮政业商务活动指数和新订单指数较上月均有明显上升,环比升幅均超5个百分点,指数均在60%以上,在一定程度上显示居民线上购物活动较为活跃。今年以来,邮政业商务活动指数持续运行在53%以上,表明居民线上购物消费持续保持较快增长态势。

与居民线上购物表现不同,在暑期之后的淡季因素影响下,居民服务消费相关活动有所降温,住宿餐饮、文体娱乐和景区服务相关行业商务活动指数较上月均有不同程度下降。武威认为,预期随着十一假期来临,上述行业需求将得到集中释放,从而带动行业景气度回升。

武威表示,总体来看,三季度,非制造业经营活动保持平稳运行。展望四季度,非制造业运行具备趋稳回升的基础。从市场内生动力看,年末的“年底效应”与“节日效应”将带动投资和消费相关需求集中释放,建筑业和服务消费景气度均将有所回升;从政策环境看,宏观调控政策有望持续加码,一系列系统性政策举措将逐步显效,市场预期有望稳步改善,内需潜力将继续释放,为四季度经济回升向好势头巩固提供支撑。

如需获得授权请联系第一财经版权部:banquan@yicai.com