分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

AI帮你提炼, 10秒看完要点

智能挖掘相关板块, 定位投资机会

AI速读

节省{{readTime}}分钟阅读时间 {{aisd}}

AI生成 免责声明

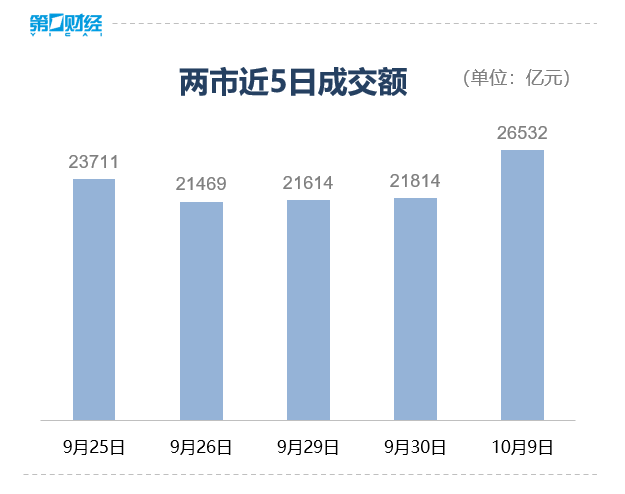

沪深两市成交额2.65万亿,较上一个交易日放量4718亿。全市场超3100只个股上涨。

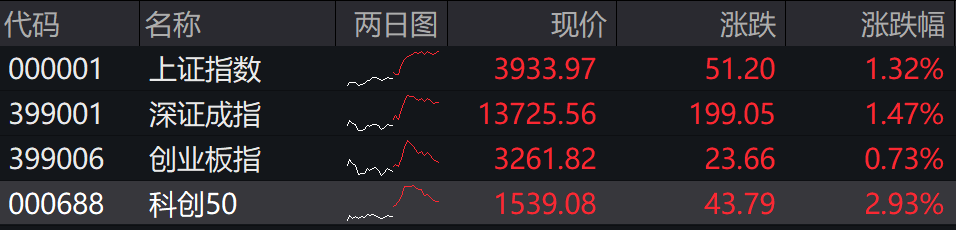

10月9日,A股节后开门红,截至收盘,上证指数收涨1.32%,刷新2015年8月以来新高;深证成指涨1.47%,创业板指涨0.73%。

盘面上,有色金属、核电板块上演涨停潮。半导体产业链午后明显回落,地产、旅游、影视板块普遍下挫。

具体来看,黄金股集体大涨,四川黄金、山东黄金、江西铜业、白银有色等近20股涨停。

稀土永磁板块拉升,北方稀土、中国瑞林、安泰科技等涨停。

沪深两市成交额2.65万亿,较上一个交易日放量4718亿。全市场超3100只个股上涨。

![]()

【资金流向】

主力资金全天净流入有色金属、电力设备、计算机等板块,净流出证券、汽车整车、半导体等板块。

具体到个股来看,中兴通讯、北方稀土、海康威视获净流入30.28亿元、26.58亿元、13.61亿元。

净流出方面,赛力斯、中芯国际、阳光电源遭抛售25.2亿元、19.96亿元、17.96亿元。

【机构观点】

中信建投:权重股带动指数冲关,四季度市场有望延续上行趋势。

国都证券:国庆假期期间,海外权益市场以普涨为主;同时在全球科技投资热情不减等因素支撑下,本轮慢牛行情的根基并未动摇,市场在经历月度级别的震荡整理并充分换手后,四季度A股指数仍存在继续走强的基础。科技方向仍是市场主线,但科技内部将出现分化,在把握高景气方向轮动节奏基础上,重点关注滞涨的科技赛道。

国金证券:十五五预计资本开支加速,可控核聚变产业链具备反复活跃基础。

举报

第一财经广告合作,请点击这里

此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

一财最热