分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

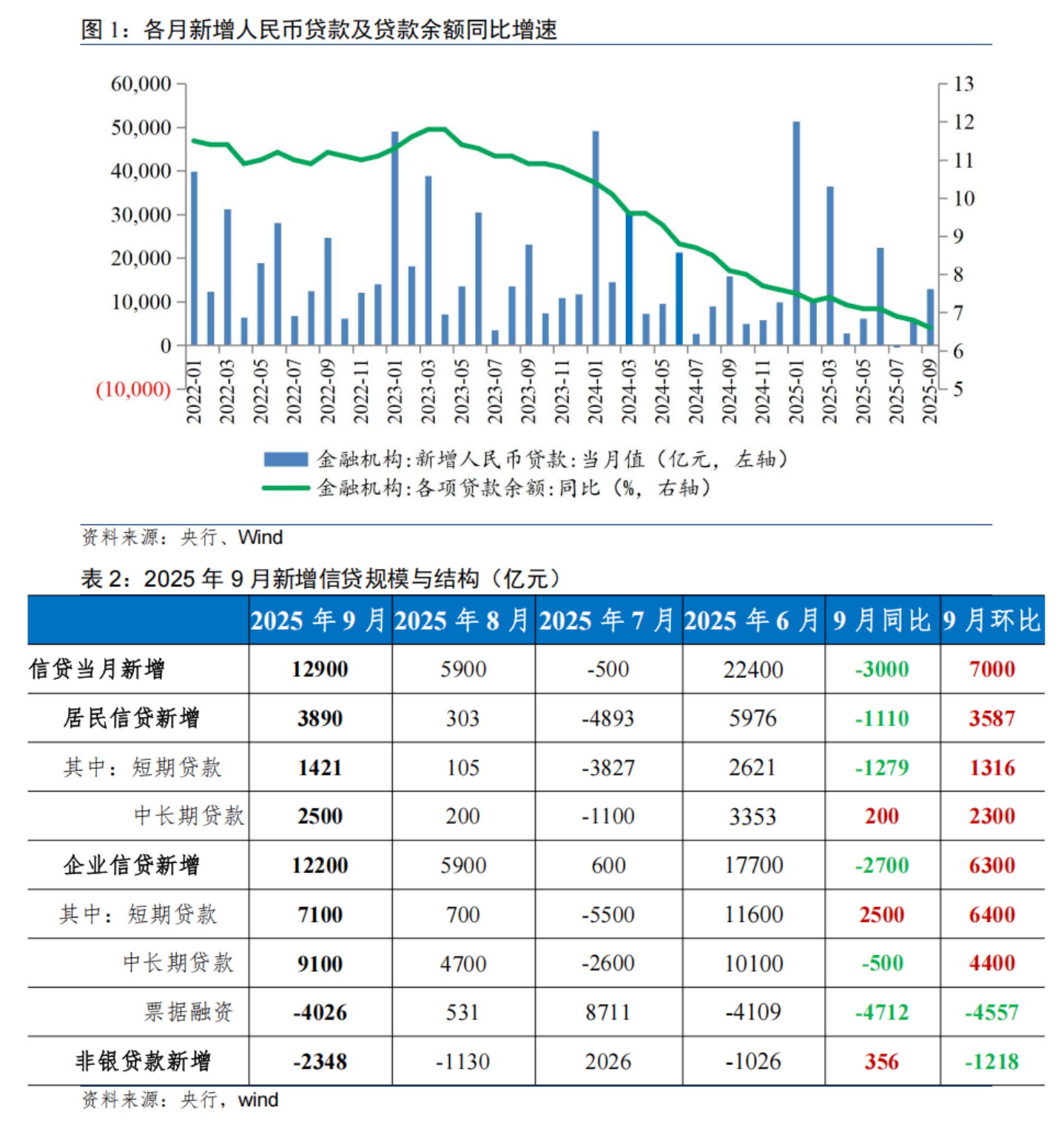

9月信贷投放季节性回升,信贷结构有所优化

9月人民币贷款增加1.29万亿元,同比少增3000亿元,环比多增7000亿元,信贷增速6.6%。

9月作为季末月份,信贷投放会季节性加码,但为平缓信贷节奏,在规模和效益之间寻求平衡,9月也不会集中冲量,整体信贷规模保持稳健。

从影响因素看,在季节性因素之外,5000亿元新型政策性金融工具落地推进、地方债置换挤出效应减弱、企业经营景气度环比改善、出口延续韧性、两项财政贴息和稳地产政策逐步显效,以及贷款利率维持低位等形成一定拉动。

前三季度,人民币各项贷款新增14.75万亿元,金融体系对实体经济的支持力度保持在较高水平。此外,从利率水平看,贷款利率已经在低位运行了较长时间,也表明信贷资源供给总体充裕,实体经济的融资需求满足度较高。

从信贷结构看,对公贷款继续发挥“压舱石”作用,居民贷款整体改善,票据需求显著降低,信贷结构有所优化。

(一)对公短贷显著提升、票据需求降低,中长贷环比明显多增

9月企(事)业单位贷款增加1.22万亿元,同比减少2700亿元,环比多增6300亿元,整体维持在较高水平。其中,企业短期贷款增加7100亿元,同比和环比分别多增2500、6400亿元;票据融资减少4026亿元,同比和环比分别多减4712、4557亿元;企业中长期贷款增加9100亿元,同比减少500亿元,环比多增4400亿元。

对公短贷显著提升。从经济运行看,9月官方制造业PMI回升0.4个百分点至49.8%,强于季节性。其中,生产、新订单、新出口订单指数分别较8月提升1.1、0.2、0.6个百分点至51.9%、49.7%、47.8%,供需呈现不同程度的改善。9月企业经营景气度持续恢复、外需维持韧性,用于日常生产经营的短期流贷增量有所提升。此外,化债背景下,针对城投、事业单位的清欠偿还政策带动商业信用转银行信用,也对企业贷款形成一定支撑。

对公中长贷环比明显多增。一方面,政策性金融工具落地拉动相关项目配套融资。9月以来,5000亿元新型政策工具额度已在加快投放,预计在9月底之前投30%,10月投完剩余70%,有望带动重点领域和重点地区的相关项目融资需求,传统基础设施领域(高速公路、城市更新、塌陷区改造、水利设施等)和新质生产力领域(数字经济、人工智能、低空经济等)为主要发力方向。另一方面,政府债发行步入尾声,隐债化债因素对企业贷款的拖累减轻。截至9月末,今年2万亿元用于化债的地方特殊再融资债发行进度已达99.3%,剩余额度仅剩139亿元,置换拖累效应明显减弱。

此外,前三季度,以高技术制造业和装备制造业为代表的先进制造业景气度较高,企业新增融资需求较多,对信贷增长形成了有力支撑;科技、绿色、普惠小微贷款增速维持高位,更多资源配置到了国民经济重点领域和薄弱环节。数据显示,9月末,普惠小微贷款余额为36.09万亿元,同比增长12.2%,制造业中长期贷款余额为15.02万亿元,同比增长8.2%,以上贷款增速均高于同期各项贷款增速。

银行对票据需求降低。信贷较上月明显改善,银行对票据需求显著降低,票据利率震荡上行。9月以来票据转贴现利率报价转而上行,1M、3M、6M期转贴利率报价中枢分别为1.39%、1.24%、0.8%,环比8月上行73bp、27bp、14bp,也显示集中收票冲量情况有所减少。

(二)居民信贷需求回升,中长贷改善更为明显

9月住户贷款增加3890亿元,同比减少1110亿元,环比多增3587亿元。其中,居民短贷增加1421亿元,同比减少1279亿元、环比多增1316亿元;居民中长贷增加2500亿元,同比、环比分别多增200、2300亿元,改善更为明显。

居民短贷方面,9月,个人消费贷贴息和服务业经营主体贷款贴息政策开始实施,利息成本下降推动消费贷款需求进一步释放。但“反内卷”背景下对消费贷、经营贷定价下限加以约束,使得前期“以价换量”增长模式难以为继,也在一定程度上限制了增幅。

居民中长贷方面,传统“金九”销售旺季以及近期北上深等一线城市相继调整住房限购政策,带动房地产市场成交量有所上行,个人住房贷款需求相应回暖。克而瑞数据显示,百强房企9月实现销售操盘金额2528亿元,环比增长22%,同比增长0.4%,呈现止跌回升。深圳市住建局统计,自9月5日深圳优化调整房地产调控政策以来,楼市活跃度明显提升,9月一二手住宅网签量同比均实现两位数增长。同时,按照最新政策,首套及二套房利率基本持平,9月以来改善型客户按揭咨询及成交量也明显上涨。

但“金九”房地产市场表现延续分化。中指研究院数据显示,百城新建住宅均价环比上涨0.09%,同比上涨2.68%;百城二手住宅均价环比下跌0.74%,同比下跌7.38%,不同城市、新老项目间交易景气度分化延续,一二线城市与三四线城市新房市场“冷暖不均”,二手住宅价格仍受需求不足压制。

往后看,伴随各项政策落地显效,相关领域信贷需求有望进一步释放。但零售贷款增长的稳定性与持续性,仍有赖于就业、收入等长周期变量的实质性改善,以带动居民端消费、购房需求持续性回暖。

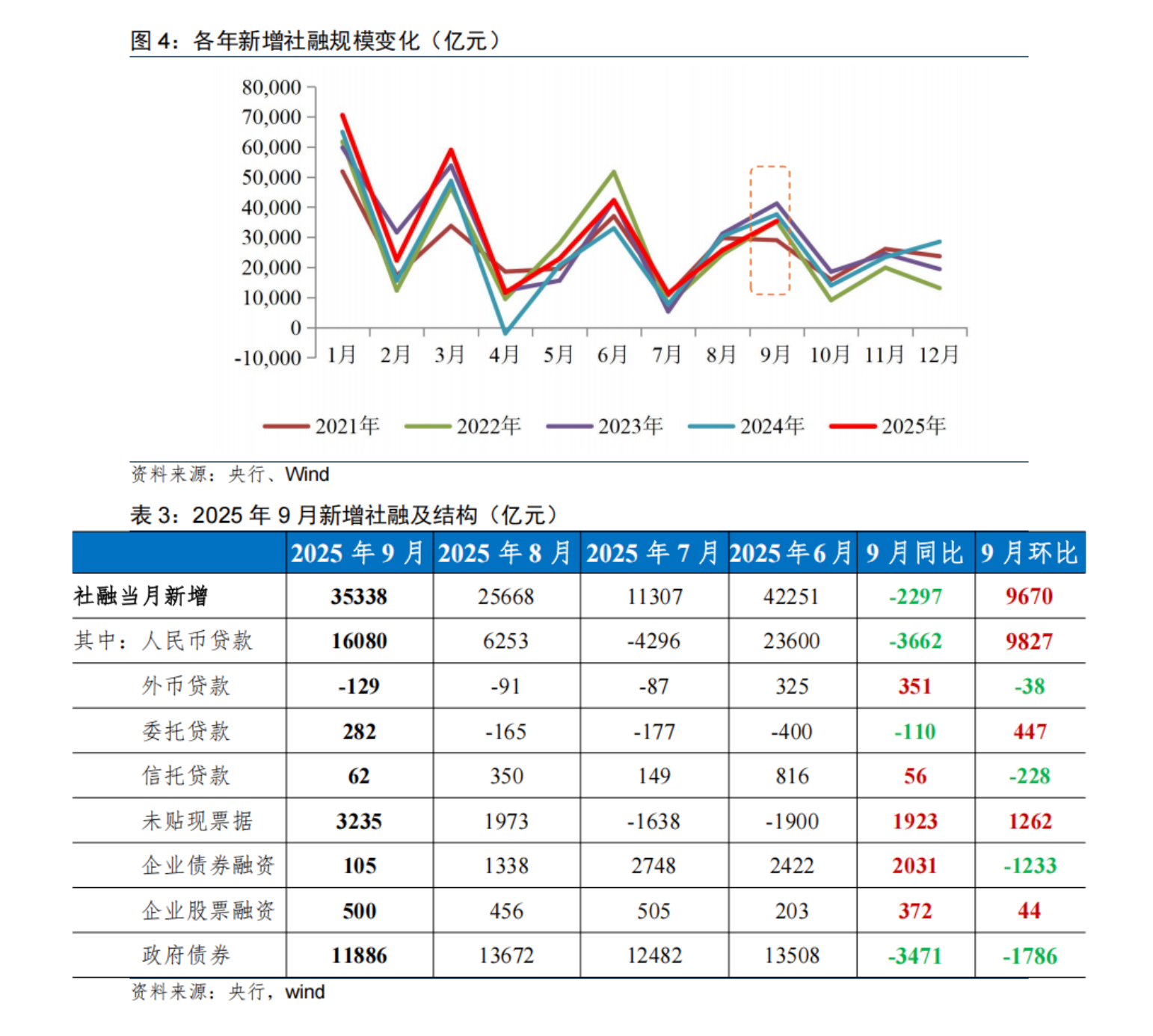

社融增速边际回落但维持高位,直接融资拉动作用加大

9月新增社融3.53万亿元,同比减少2297亿元,环比多增9670亿元;社融增速8.7%,环比回落0.1个百分点,但仍延续高位。

结构上,表内贷款和政府债仍是支撑社融增长的主要力量;从同比变化看,企业债券融资、未贴现承兑汇票形成主要拉动。

前三季度,社会融资规模增量累计为30.09万亿元,比上年同期多4.42万亿元,体现金融对实体经济支撑有力。

(一)政府债供给节奏边际放缓,总体仍在相对高位

9月政府债融资1.19万亿元,同比、环比分别减少3471亿、1786亿元,政府债供给节奏边际放缓。

今年以来,国债和特殊再融资债券发行进度较快,主要用于支持“两重”“两新”、置换地方政府隐性债务等,对社会融资规模拉动作用明显,也对扩内需、保民生、促发展发挥了积极作用。1~9月,政府债整体发行节奏已超过86%,其中,新增专项债、超长期特别国债、用于置换隐性债务的地方特殊再融资债发行进度分别达83.6%、94.6%和99.3%。

年内靠前发力下,9月以来,政府债供给节奏边际放缓,但仍为社融的主要支撑力量。结合年内发行进度,四季度政府债发行将延续放缓,社融增速高位边际回落。但若四季度提前下达部分明年新增地方政府债务限额,靠前使用化债额度,则会对社融形成进一步支撑。

(二)企业发债和股权融资渠道更加畅通,直接融资拉动作用加大

受益于政策端对科创债、民企债的支持力度加大,以及部分央企发行规模大幅提升,9月企业债券融资105亿元,同比多增2031亿元,对社会融资规模增长亦形成较强支撑。

今年1~9月,企业债券融资累计为1.57万亿元,规模保持稳定;从分布上看,城投债净融资延续为负、科创债和民企债等占比相对增多,结构进一步优化。后续看,在股债跷跷板、市场情绪影响下,债市利率虽短期难以快速下行,但上行空间也相对受限,一定程度上有利于企业债发行和融资的继续修复。

总体来看,今年前三季度,人民币贷款在社会融资规模增量中的占比降至约48%,政府和企业债券融资占比升至约43%,超过一半的新增社融由其他更为丰富、多元化的融资渠道提供,表明伴随直接融资的快速发展,单一的贷款指标越来越难以完整反映金融支持实体经济的成效。

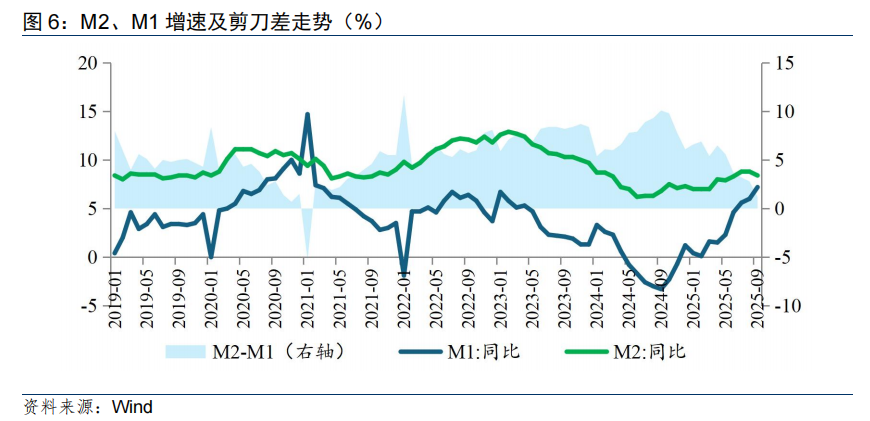

M2-M1剪刀差延续收敛,货币活化程度进一步提升

9月末,广义货币(M2)余额同比增长8.4%,增速较上月回落0.4个百分点,比上年同期高1.6个百分点;M1余额同比增长7.2%,较上月末继续提升1.2个百分点,比上年同期高10.5个百分点。M2-M1剪刀差继续收敛,货币活化程度进一步改善。

M1增速延续上行走势。一是季末贷款投放强度环比提升,存款派生加速。二是9月财政多支少收,政府存款向居民、企业存款转移。9月居民、企业存款分别增加2.96万亿元、9194亿元,财政存款减少8400亿元,同比分别变动7600亿、1494亿、-6042亿元。三是季末月份银行理财回表力度加大,非银存款对一般存款分流程度下降。四是权益市场交投热度不减,部分居民存款延续入市,交易性货币需求走升。

M2增速在较高基数上有所回落。财政政策发力增多、社融和贷款均保持合理增长,对M2增速起到一定支撑作用;但考虑到去年“9.26”资本市场被快速激活,形成了较高的增长基数,使得今年M2增速在高基数下边际回落。

M1增速延续上行,带动M2-M1剪刀差继续收敛至1.2%,达到2021年以来的最低值,表明更多资金转化为活期存款,有助于消费、投资等经济活动。

前瞻:金融总量保持合理增长,更好发挥利率调控作用

从金融数据可以看出,9月末广义货币余额和社会融资规模增速均保持较高水平,均高于经济增速,持续为经济回升向好创造适宜的货币金融环境。同时,今年以来,M1与M2剪刀差也明显收敛,反映出企业生产经营活跃度提升、个人投资消费需求回暖等积极信号。

后续看,5000亿元政策性金融工具额度将在10月加大投放,并存在进一步扩容的可能性,有助于带动传统基础设施、新质生产力和消费领域融资需求,支持信贷扩张、提振基建投资增速;四季度适度宽松的货币政策仍将保持对实体经济较强的支持力度,近期产业政策力度也在加大,有望对投资持续形成支撑,支持经济保持回升向好态势。叠加外需韧性犹存、财政加力仍有空间,以及前期提消费、稳地产等政策效果逐步释放,广义信用规模有望维持稳定。

但考虑到我国金融总量规模已经很大,未来金融对实体经济的影响将主要通过利率路径,有效发挥利率调控机制的作用,更好激发企业投资和居民消费意愿,提振实体经济有效需求。

此外,从中长期看,中国经济结构转型和产业升级稳步推进,实体经济供求关系有望更加均衡,经济循环也将更加顺畅。

(温彬系中国民生银行首席经济学家,张丽云民生银行研究院金融市场研究中心主任)

第一财经获授权转载自“民银研究”微信公众号。

机构测算年内超百万亿贷款到期,哪些银行贷款到期压力更大?

银行轻资本转型提速。

一季度非银存款同比多增1.7万亿,居民存款“搬家”持续

当前存款增速快于贷款增速,实体经济融资需求偏弱,宽货币向宽信用转化效率较低,银行可贷资金相对充裕。

数据差错、整改不力被约谈,新华基金称已自查反思

金融统计质量再敲警钟!

金融数据开门红,国产AI密集炸场|一周热点回顾

其他热点还有:互联网平台反垄断合规指引发布,低空经济迎来政策利好。

首月金融数据迎“开门红”:M2增速超预期,需求端显现回暖动能

社会融资规模同比增长8.2%,广义货币供应量(M2)同比增长9.0%,明显高于名义GDP增速,充分体现了适度宽松的货币政策状态,有力支持了年初经济平稳开局。