分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

AI帮你提炼, 10秒看完要点

智能挖掘相关板块, 定位投资机会

AI速读

节省{{readTime}}分钟阅读时间 {{aisd}}

AI生成 免责声明

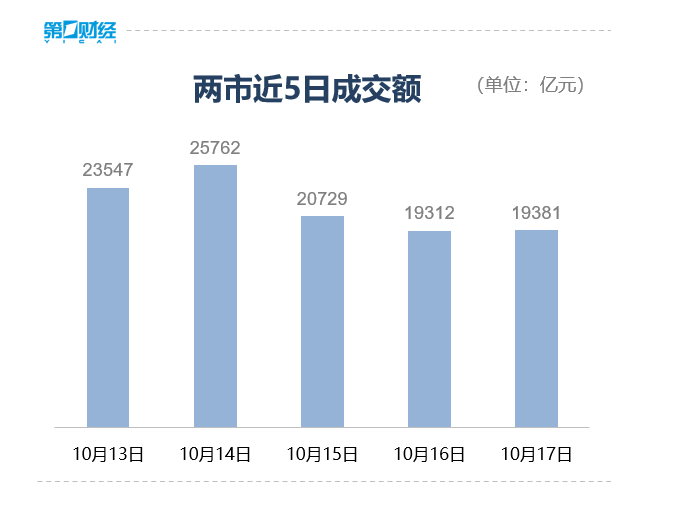

沪深两市成交额1.94万亿,较上一个交易日放量69亿。

10月17日,A股三大指数震荡下行。截至收盘,沪指跌1.95%,深证成指跌3.04%,创业板指跌3.36%。

盘面上,新能源、半导体、电子行业集体下挫,军工、化工、汽车板块普跌;福建、海南板块逆势走强。

具体来看,海南自贸港概念拉升,海峡股份封板,海南机场涨超6%,京粮控股、海南矿业、海汽集团等跟涨。

燃气板块逆势上涨,国新能源4天3板,长春燃气涨超6%,成都燃气、百川能源、天壕能源涨超5%。

沪深两市成交额1.94万亿,较上一个交易日放量69亿。全市场近4800只个股下跌。

![]()

【资金流向】

主力资金全天净流入贵金属、燃气、纺织服装等板块,净流出多元金融、旅游酒店、教育等板块。

具体到个股来看,中际旭创、N道生、东信和平获净流入17.14亿元、7.01亿元、6.44亿元。

净流出方面,比亚迪、中兴通讯、阳光电源遭抛售19.70亿元、18.92亿元、17.93亿元。

【机构观点】

江海证券:资金流向明显,市场风格逐步切换。

国诚投顾:阶段性防御占优,科技主线逻辑未破。

德讯证券:四季度风险偏好下降,银行股呈现阶段性主线特征。

举报

第一财经广告合作,请点击这里

此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

一财最热