分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

2026年一季度,国内化工上市公司业绩整体增长,部分公司利润翻倍增长。

据Wind统计,一季度,炼油化工板块10家上市公司净利润合计达760亿元,除ST沈化(000698.SZ),其余9家均实现净利润同比增长;煤化工板块10家公司净利润合计47.4亿元,近八成公司保持增长,仅两家净利润为负。

然而,行业景气回升背后地缘风险正在积聚。高盛报告显示,2月28日美以对伊朗发动军事打击以来,基础化工品价格近几周内飙升逾60%,涨价速度与幅度均达2022年欧洲能源危机的两倍,目前全球约20%的化工品供应已中断。

澳洲会计师公会华南区委员会委员黄寅认为,霍尔木兹海峡局势持续不明朗,能源密集型行业首当其冲。油价中枢抬升将直接推高制造业、物流运输业的运营成本,短期影响预计集中体现在今年第二、三季度;若中东局势持续恶化、能源生产和运输一直未能恢复正常,将严重影响包括中国在内的全球企业运营与产业发展,也会对亚太地区企业未来的能源配置和供应链进行重新部署,影响更为长远。

企业业绩分化,炼化龙头盈利大增

今年一季度,炼化一体化龙头表现抢眼。

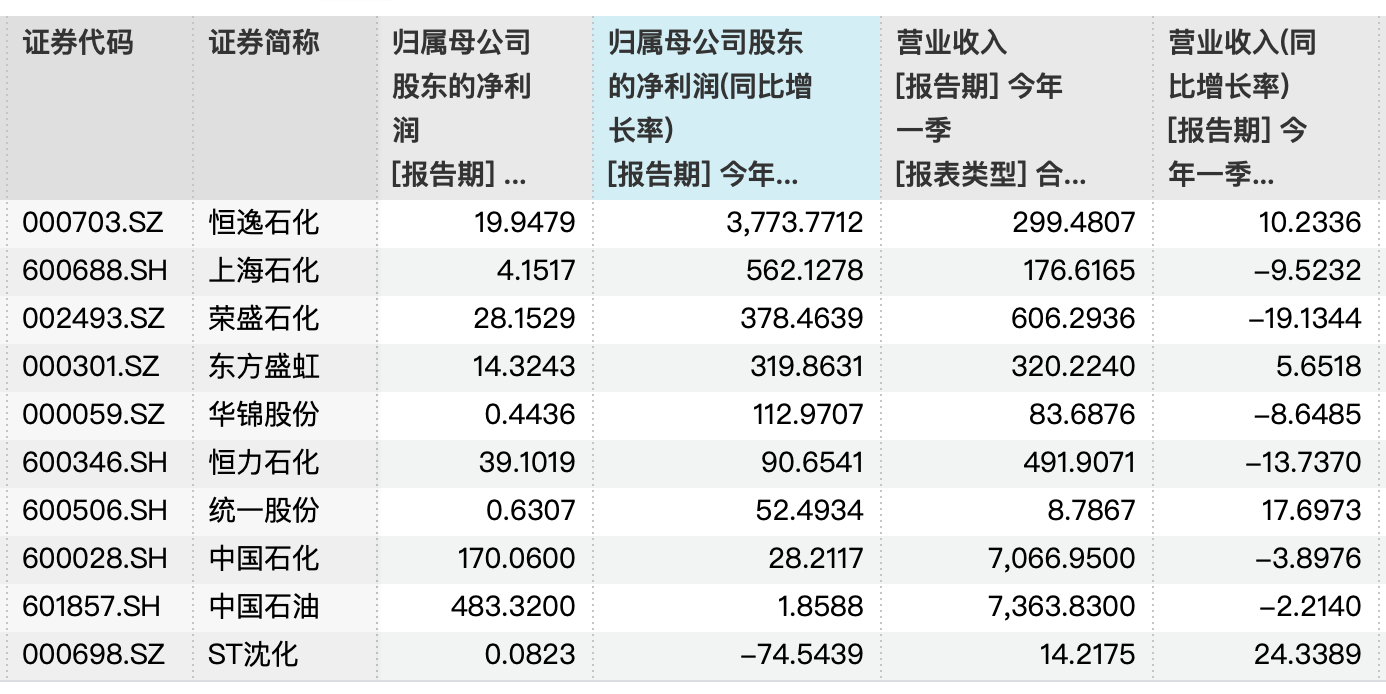

从净利润来看,恒逸石化(000703.SZ)、荣盛石化(002493.SZ)、东方盛虹(000301.SZ)、恒力石化(600346.SH)同比分别增长3774%、378%、320%、91%;长丝龙头桐昆股份(601233.SH)、新凤鸣(603225.SH)同比增幅分别为211%、20%。

营收方面,除了中国石油、中国石化一季度营收均超过7000亿元,板块内还有5家公司营收过百亿元。荣盛石化、恒力石化、东方盛虹、恒逸石化、上海石化营收分别约606亿元、492亿元、320亿元、299亿元、177亿元。

数据来源:第一财经据Wind统计

这一轮炼化企业盈利大幅扩张的核心驱动因素,并非产品售价上涨,而是原料成本端的结构性下行。恒力石化一季报显示,其盈利大幅增长主要受益于核心原材料原油价格的下跌以及下游PTA和新材料价格的同比上涨。

一位产业人士告诉第一财经,这种“价差扩大”的盈利模式,源于2025年底至2026年初国内炼化企业大量进口原油积累的库存红利。考虑到中东地缘冲突自2026年2月底开始发酵,海峡通行受阻导致国际石脑油等关键原料价格飙升50%以上,国内炼化企业的在途和库存原料实际上构成了一个时间窗口内的“成本护城河”,使得这些企业能够在国际竞争对手普遍面临成本压力之际,享受阶段性价差红利。

“这一窗口期正在加速收敛。”上述产业人士提到,随着库存原料的逐步消耗,炼化企业后续将不得不面对与日韩、东南亚同行同样的原料成本压力。届时,炼化行业的盈利逻辑将从“成本端利好”切换到“产品端定价权”的竞争。

煤化工板块方面,业绩增长势头不及炼化一体企业。

其中,宝丰能源(600989.SH)一季度营收132.37亿元,同比增长22.90%,净利润36.61亿元,同比增长50.23%;鲁西化工(000830.SZ)一季度营收71.1亿元,同比下降2.4%,净利润4.37亿元,同比增6%;华昌化工(002274.SZ)净利润4842万元,同比增69.6%。

不,当前国际地缘冲突持续推高油气价格,煤炭、煤化工“替代效应”双重凸显。煤炭市场淡季不淡、价格持续反弹,预计煤化工板块将受益这一格局。

“煤化工与石油化工存在显著的替代关系,油价上涨直接提升了煤化工产品的成本竞争力,”国投证券统计分析,国际油价在地缘冲突推动下突破115美元/桶,而煤制烯烃的盈亏平衡点仅为45至50美元/桶,油煤价差走阔使煤化工相对油化工成本优势达30%以上。

地缘冲击外溢,重构全球石化供应链

与一季度业绩回暖形成鲜明对比的是,行业正面临前所未有的外部冲击。

霍尔木兹海峡作为全球约五分之一石油运输、约三成甲醇海运贸易的必经通道,其通行持续受阻所引发的化工供应冲击远超市场预期。

高盛认为,当前危机在冲击速度、幅度与地理范围三个维度上均超越2022年欧洲能源危机。与2022年渐进式冲击主要波及欧洲天然气不同,本次危机为阶跃式突变,直接打击石油与石脑油——二者合计占全球石化行业生产成本约70%。

美银分析,中东是全球第三大乙烯和丙烯生产中心,大量石化产能依赖霍尔木兹海峡外运。当海峡关闭后,化工产品无法出口,库存迅速累积,企业被迫降低负荷甚至停产。据估算,中东超过一半的石化产能在冲突中受到影响或损毁。这意味着,即便霍尔木兹海峡航运恢复,供给回归也难以在短期内实现,行业仍需经历设备修复与系统重建的过程。

"结构性影响更值得关注,"黄寅进一步分析称,高油价环境正在加速企业能源结构调整,部分制造业企业已开始评估可再生能源替代方案,这反而可能成为长期竞争力提升的契机。

澳洲会计师公会最新发布的《2025-26年度亚太区小微企业调查》显示,运输与仓储成本已连续三年成为企业最主要的成本压力来源。此外,28%的中国内地受访企业将成本上涨列为2025年影响其经营的主要不利因素。黄寅称,中长期看,数字化能力将成为企业参与全球供应链竞争的"入场券"。

中信证券认为,全球能化供应链的扰动正在加速中国优势制造业定价权的重构,化工是这一趋势中最直接的受益板块。多家券商机构提示,此次冲突正倒逼化工行业从原料布局、生产模式到发展方向加速重构,多元、低碳已成为行业转型的核心主线。

如需获得授权请联系第一财经版权部:banquan@yicai.com