分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

中国政府债务管理长效机制构建将按下“加速键”。

近期,《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》(下称“十五五”规划建议)全文对外公开。在部署财政工作时,“十五五”规划建议提出,加快构建同高质量发展相适应的政府债务管理长效机制。

“一谈到政府债务,大家立即联想到风险。但其实在政府债务风险可控前提下,政府适当举借债务筹集资金,可以加快推进中国式现代化建设,是支持高质量发展的一个重要政策工具。而‘十五五’规划建议提出不少重大战略任务,离不开政府债务资金支持。”长期关注政府债务的中央财经大学教授温来成告诉第一财经。

其实,早在2023年10月召开的中央金融工作会议上,中央提出了建立同高质量发展相适应的政府债务管理机制。此次“十五五”规划建议则在此基础上,要求“加快”这一机制构建。与高质量发展相适应的政府债务管理机制内涵丰富,其中首要的是合理确定政府债务规模和结构。

债务空间较大

“十五五”规划建议更加突出了风险和不确定性,部署财政工作时首先强调发挥积极财政政策作用。积极财政政策一大特征就是适度增加举债来稳投资扩内需,推动经济平稳运行。

未来五年,中国政府债务规模和结构将出现哪些变化?

政府债务专家、中诚信国际研究院院长袁海霞告诉第一财经,未来我国政府债务规模或呈现 “法定债务延续扩容、隐性债务持续压降、全口径债务管理强化”的趋势。

她表示,从法定债务来看,积极财政政策仍是稳经济的重要支撑,叠加债务置换深入推进,法定债务规模将延续扩容态势、稳步上升。从隐性债务来看,伴随大规模债务置换持续推进,隐性债务规模将逐步清零,同时,在“控增化存”及城投转型的背景下,城投有息债务增速或整体收敛,广义债务风险出现一定缓释。此外,全口径债务管理进一步强化,涵盖法定债务、隐性债务、城投企业经营性金融债务、产业类国企债务等,全口径债务统计监测体系不断完善,管理流程更加规范有序。

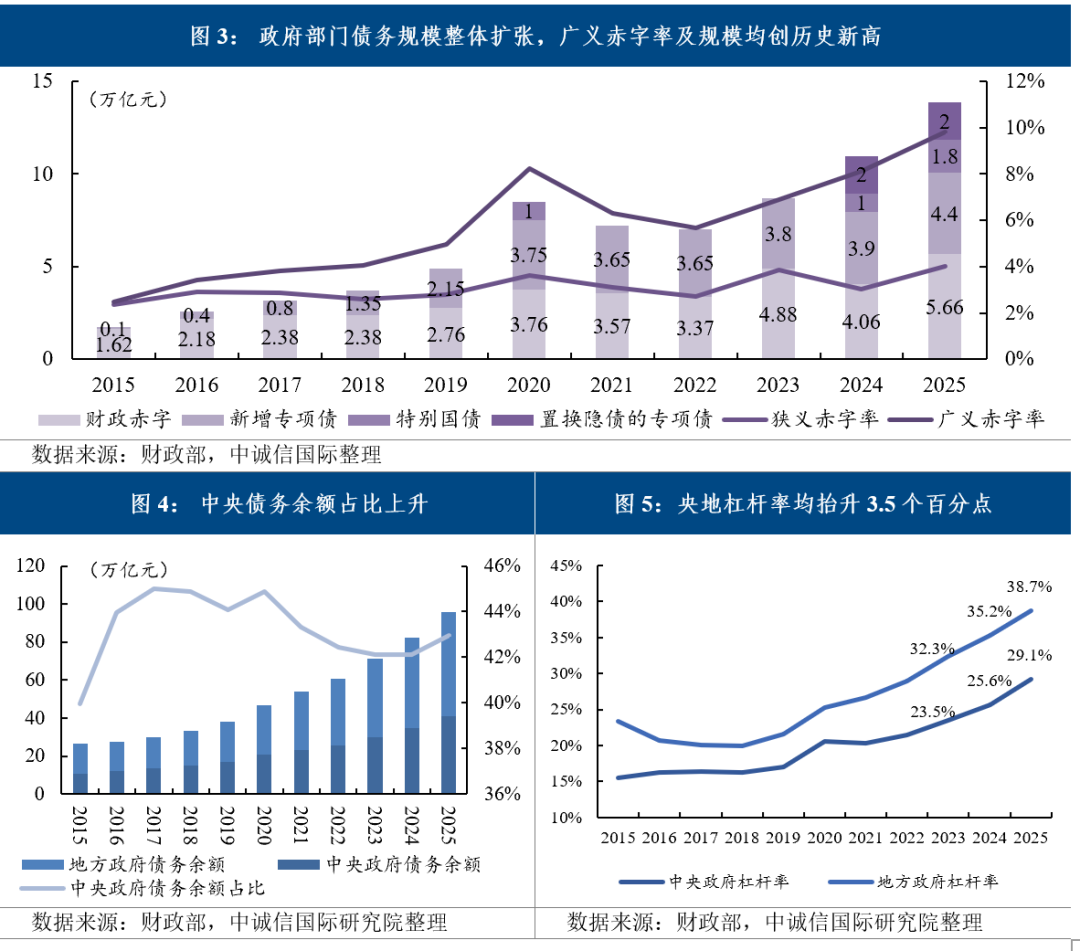

财政部数据显示,截至2023年底,中国政府全口径债务总额为85万亿元,其中,国债30万亿元、地方政府法定债务40.7万亿元、隐性债务14.3万亿元,政府负债率为67.5%。截至2024年末,中国政府全口径债务总额增至92.6万亿元,其中国债增至34.6万亿元、地方政府法定债务增至47.5万亿元、地方政府隐性债务降至10.5万亿元,政府负债率为68.7%。中国政府负债率处于合理区间,风险安全可控。

随着经济总量稳步增长,政府债务规模也将持续扩大,那么在加快构建同高质量发展相适应的政府债务管理长效机制之下,政府债务规模多大才合理?

袁海霞表示,合理的政府债务规模并非固定数值,对其评估应跳出规模的“绝对值”思维。合理的政府债务规模需要与经济潜在增速、政府财力、利率水平、资产存量和货币政策相匹配。比如,保持合理经济增速的同时保持经济增速大于利率,有助于促使负债率向更低水平收敛,提升债务可持续性。

温来成表示,目前国际上衡量政府债务规模是否合理,常用的判断指标包括政府负债率(债务余额/国内生产总值)、政府债务率(债务余额/财政收入)等。目前G20国家平均政府负债率118.2%,而中国(68.7%)明显低于这平均一数值。目前美国、日本等一些国家面临较大政府债务压力,中国也需要吸取教训并结合国情构建一套债务风险指标。

此前财政部公开表示,从国际比较看,我国政府负债率显著低于主要经济体和新兴市场国家,还有较大举债空间,尤其是中央财政有较大的举债空间和赤字空间。

债务结构持续优化

从国际上来看,主要国家的政府债务以中央政府债务为主,而中国则以地方债务为主。根据前述财政部数据,截至2024年底,地方政府债务(含隐性债务)占政府债务总额比重约63%,中央政府债务占比约37%。

财政部部长蓝佛安在解读“十五五”规划建议时提出,优化债务结构,加快构建同高质量发展相适应的政府债务管理长效机制。

显然,未来五年继续优化政府债务结构,是政府债务管理长效机制构建一大重要突破点。

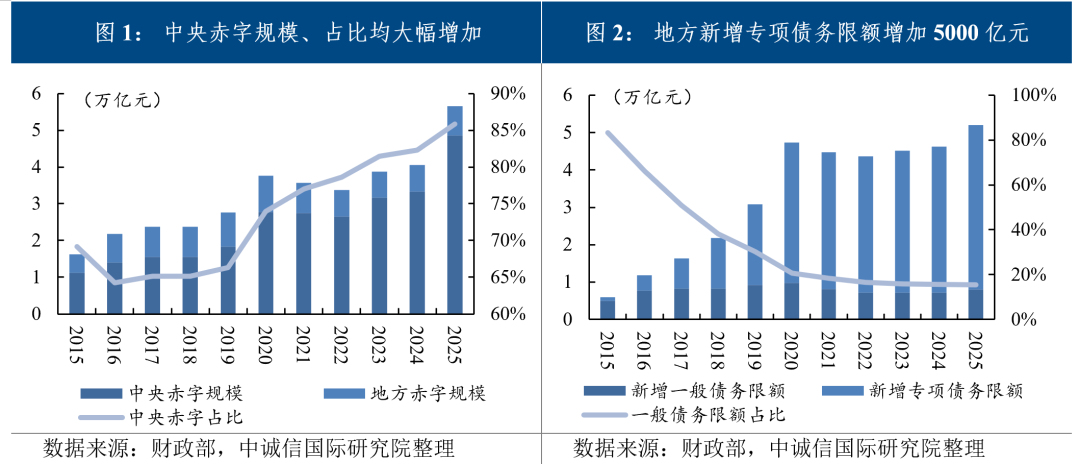

袁海霞表示,未来首先要优化央地债务结构,考虑到当前中央政府债务规模、占比、负债率均显著低于地方政府,且远低于美日等主要经济体,在宏观效益下滑、投资回报不足、微观主体扩表意愿不够强烈等背景下,中央加杠杆尤其可以提振社会信心、扩大有效需求、降低政府债务总体成本,未来新增杠杆可更多向中央倾斜。

事实上近年已有这一趋势。2024年全国两会期间,中国宣布从当年开始拟连续几年发行超长期特别国债。此后2024年和2025年中国分别发行了1万亿元和1.3万亿元超长期特别国债支持“两重”“两新”(即国家重大战略实施和重点领域安全能力建设;大规模设备更新和消费品以旧换新)。此外,近年新增财政赤字也基本由普通国债承担,而非地方政府一般债券。

受此影响,2024年中央政府债务占政府债务总额比重较2023年提升了近两个百分点。

袁海霞认为,未来还要进一步优化中央债务结构,明确不同国债性质、用途,将普通国债作为中央政府弥补财政赤字、保障常规公共支出的核心工具,将特别国债作为服务国家重大战略、应对突发公共危机的“特殊工具”。结构上,普通国债为主、特别国债为辅,适度提高普通国债规模,避免特别国债过度扩张、沦为常规赤字融资工具。

“未来还要进一步优化地方债务结构,当前政府性基金预算收入持续走弱,叠加地方‘三保’(即保基本民生、保工资、保运转)等压力较大,可适度提高一般债发行规模及比重;同时需平衡好新增债与再融资债发行、避免地方债偿还过于依赖再融资债滚动,合理优化期限结构、避免未来到期过于集中。”袁海霞说。

“十五五”规划建议提出,适当加强中央事权、提高中央财政支出比重。增加地方自主财力。

粤开证券首席经济学家罗志恒认为,构建同高质量发展相适应的政府债务管理长效机制,关键是建立地方政府预算硬约束,从根本上遏制地方政府债务风险,除了上述的“下移财力、上移事权”为核心的财税制度改革外,还需要建立全口径地方政府债务监测体系和债务风险动态预警体系,加强地方政府债务长期可持续性的评估;增强债务信息透明度,健全外部监督机制。完善中央对地方政府的考核机制。加快推动经济发展模式从债务和投资驱动转向科技和消费驱动等。

袁海霞建议,构建高质量发展政府债务管理长效机制,需要建立完善地方政府资产负债表,这是盘活存量、做大增量的基础,也是合理评估政府债务空间的核心。要持续推进财税体制改革,减轻地方政府财政支出压力,扩大中央政府债务占比。重视完善债务形成机制、债务治理机制、协调监管机制。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

市长解读“十五五”规划,武汉经济总量五年如何实现净增1万亿

高水平打造世界光谷、世界车谷和中国网谷、中国星谷、中国药谷。

城市更新补助竞争加剧:名额缩至15个,债务要求转为“可控”

参评条件由从“地方政府债务风险低”转为“地方政府债务风险可控”

中央财政科技支出预计首次破4000亿,向基础研究倾斜

中央财政基础研究预计投入1169亿元,增长16.3%

中国“十五五”新蓝图蕴藏世界共同发展新机遇

中国的进出口是在规则框架下进行的公平贸易,中方将坚定不移推进高水平对外开放。

盘前必读丨三部门部署氢能综合应用试点工作;阿里成立新事业群

机构认为,指数震荡格局延续,新能源制造有望引领下一阶段的中盘蓝筹行情。