分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

今年以来,面对特朗普关税政策冲击,全球贸易增长超出市场预期,中国出口韧性尤为显著。根据世界贸易组织(WTO)最新数据,上半年,中国货物出口占全球出口份额升至14.2%,创下历史同期新高。那么,在不确定性加剧背景下,中国出口韧性从何而来?本文基于出口目的地、商品结构的分析表明,中国出口增长背后有供应链调整、制造业转型升级的坚实根基,同时也存在一定隐忧。明年中国需警惕世界经济增长动能减弱和对外经贸冲突反复带来的外需扰动。

出口市场多元化程度提升

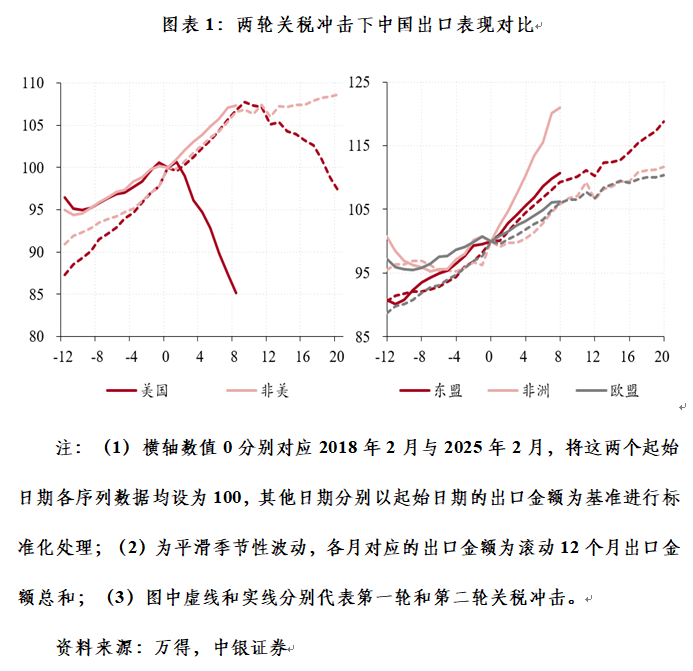

特朗普在第一任期就曾挑起中美贸易冲突,以2018年2月披露232调查结果、3月初对自中国进口的钢铁和铝产品分别加征25%和10%的关税为开端。今年年初,特朗普重返白宫之后,再次掀起关税风暴。尽管本次关税冲突范围更广,但作为美国贸易逆差的主要来源国,中国在关税风暴中仍然首当其冲:2、3月份,美国先后对中国出口商品征收两轮各10%的“芬太尼关税”,4月初美国宣布“对等关税”,对中国出口商品征收的关税税率从34%先后提升至84%和125%。直到5月中旬中美在日内瓦举行贸易会谈,双方宣布同步降低关税,其中美国对中国出口商品加征关税税率恢复至30%,24%的关税暂停加征90天,8月份宣布继续暂停实施24%关税90天。10月份中美经贸摩擦重燃,月末双方在吉隆坡经贸磋商中达成多项共识,其中包括美方自2025年11月10日起,取消针对中国商品加征的10%“芬太尼关税”以及延长一年对中国商品加征24%“对等关税”的暂缓期。

上一轮冲突爆发初期,中国对美出口规模受到的冲击相对有限,直到2018年12月对美出口同比增速才开始转负。而由于本轮关税冲突烈度远远强于特朗普第一任期,因此今年年初以来中美贸易脱钩速度明显加快。中国对美出口规模自4月份开始转为同比负增长,至今同比降幅连续七个月保持在两位数,前10个月累计降幅高达17.8%(见图表1)。不过,由于中国对美出口依赖度降低,出口份额已经从2018年末的20%附近降至10%左右,这显著缓解了本轮关税政策对中国出口的整体冲击。今年前10个月,中国对美出口拖累了中国整体出口增速2.6个百分点。

第一轮关税冲突爆发以来,中国对美出口依赖度下降的反面是增加了对非美国家和地区的出口,出口市场多元化程度加深。今年以来,在新一轮关税冲击下,关税差异促使中国出口贸易加速转移至第三方国家和地区,叠加中国政府通过“一带一路”倡议等深化了与非美国家和地区的经贸合作,有效对冲了关税冲击带来的出口下行压力。前10个月,中国对东盟、非洲出口规模累计同比增速分别为14.3%、26.1%,对整体出口增速的拉动作用分别为2.3个、1.3个百分点,较上年同期拉动作用各提升了0.6个、1.3个百分点。同期,受欧洲需求回暖以及中欧合作加深等因素影响,中国对欧盟出口规模累计增长7.5%,拉动了整体出口增速1.1个百分点,较上年同期拉动作用提升0.8个百分点。

出口商品结构进一步优化

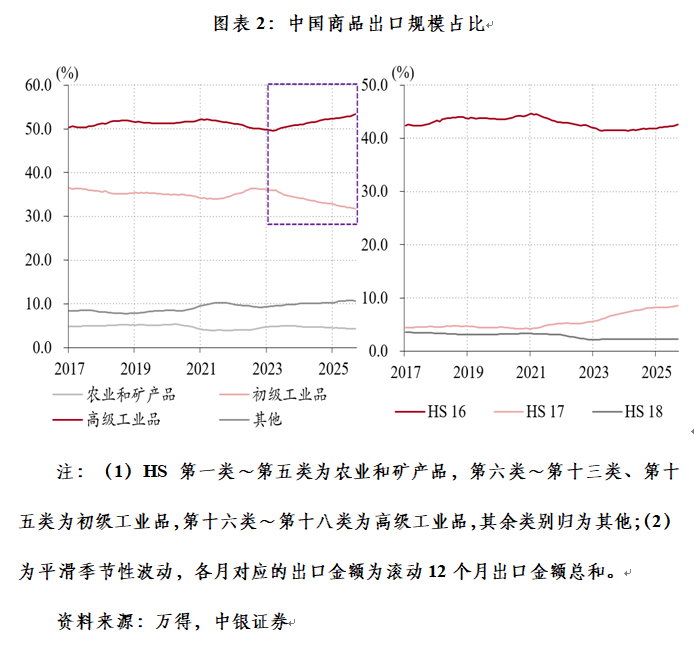

近年来,伴随着出口市场多元化程度提升,中国出口商品结构也明显优化。按照商品名称及编码协调制度(HS)标准,可将出口商品分为农业和矿产品、初级工业品、高级工业品和其他等四大类。从中国出口商品结构看,工业品出口占据了绝对大头,2023年以来初级工业品和高级工业品出口份额呈现明显的此消彼长态势。今年9月份,高级工业品出口份额升至53.3%,创下历史新高,同比提升了1.3个百分点,其中机电和音像设备(HS第十六类)、车辆等运输设备(HS第十七类)是主要贡献项,二者出口份额分别提升了0.8个、0.5个百分点至42.6%、8.5%(见图表2)。前9个月,高级工业品出口增长9.0%,拉动中国整体出口增速4.8个百分点,同比提升1.2个百分点。其中,机电和音像设备、车辆等运输设备出口增速分别为4.9%、11.8%,拉动整体出口增速3.7个、1.0个百分点,同比分别提升1.7个百分点、回落0.6个百分点。

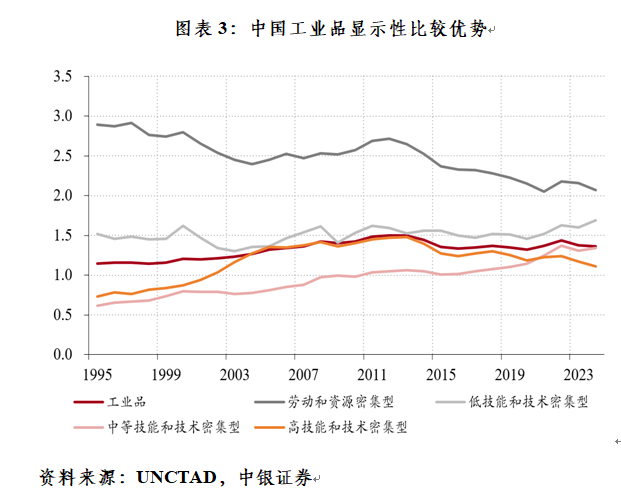

中国出口商品结构优化反映了国内制造业转型加快、国际竞争力提升的影响。显示性比较优势(RCA)衡量的是一个国家特定产品类别的出口额占其出口总额的份额与全球同类产品出口额占全球出口总额的份额之比,这是衡量一个国家或地区在国际市场上某种产品相对竞争力的重要指标。当一个国家的某一特定产品的RCA>1时,具有显示性比较优势,表明该国在该产品的生产和出口方面具有竞争力,优于生产和出口该产品水平等于或低于世界平均水平的国家。一个国家对特定产品的RCA值越高,表示其在该产品上的出口竞争力就越强。

联合国贸发会议(UNCTAD)基于SITC数据、按照制造程度将工业制成品分为劳动和资源密集型、低技能和技术密集型、中等技能和技术密集型、高技能和技术密集型等四大类。根据中国和全球不同类型工业品出口数据计算发现,近年来中国工业品RCA指数持续稳定在1上方,但工业品内部分化明显。其中,劳动和资源密集型工业品RCA指数自2013年以来大幅回落,表明中国该类产品比较优势逐渐减弱,而其他三类技能和技术密集型工业品RCA指数自2011年以来持续大于1。而且,近年来低技能和技术密集型工业品、中等技能和技术密集型工业品RCA指数呈现明显的上升趋势,表明中国相关类别工业品比较优势越发显著(见图表3)。

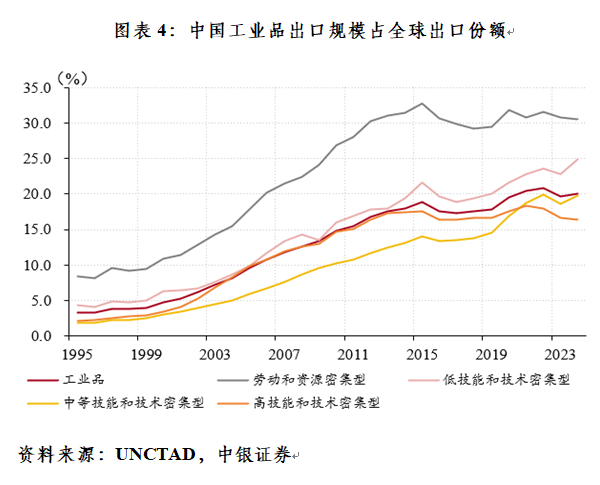

中国商品竞争力提升是中国出口保持韧性、在全球市场份额稳中有升的重要原因。2024年,中国工业品出口占全球出口比重为20.0%,较2018年上升了2.5个百分点。分类型来看,得益于低技能和技术密集型工业品、中等技能和技术密集型工业品比较优势提升,两类工业品在全球出口份额升幅尤其明显,2024年出口份额分别为24.9%、19.8%,均处于历史高位,较2018年分别上升了5.4个、5.9个百分点。同期,虽然劳动和资源密集型工业品RCA指数下降趋势明显,但该类产品在全球出口份额仍然实现了稳中有升,从2018年的29.2%升至2024年的30.5%(见图表4)。这或是因为劳动和资源密集型工业品RCA指数至今仍远大于1,且高于同期技能和技术密集型工业品指数,表明相关产品比较优势仍然突出,增加了海外市场对中国商品的依赖度,进而增强了中国出口抵御关税冲击的能力。

中国出口韧性背后的隐忧

如前所述,近年来,中国增加了对非美国家和地区的出口,是外贸韧性的重要来源。但中国的出口越来越以中间品为主,表明出口目的地并非最终目的地。

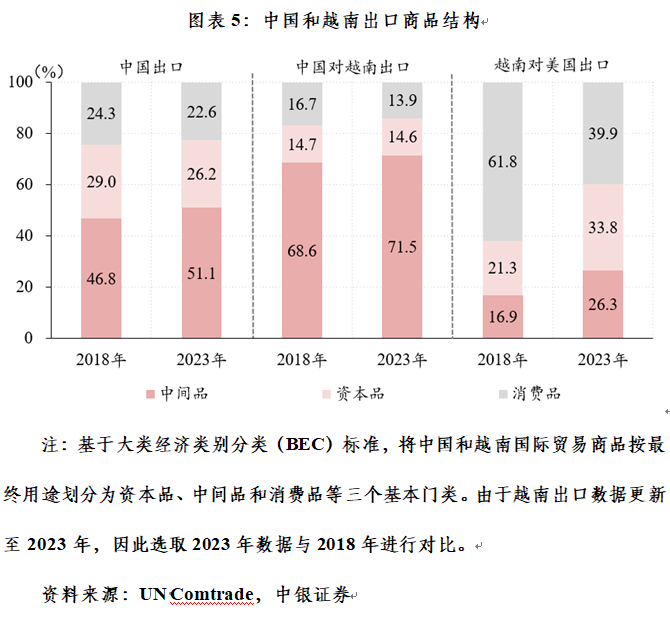

以越南为例,中国整体出口和对越南出口均以中间品为主。2023年中国中间品出口份额为51.1%,较2018年上升了4.4个百分点,对越南中间品出口份额则从68.6%进一步升至71.5%。而越南对美国出口结构则以消费品和资本品为主,2023年合计份额高达73.7%(见图表5)。这意味着,中国对越南出口增长主要是因为中间品转向越南进一步加工再出口。

国际货币基金组织(IMF)在今年10月份《亚太地区经济展望》报告中对比分析了中国中间品和最终品出口目的地分布情况,发现中国对亚太地区出口份额的增长主要集中在中间品,并未延伸至最终品,最终品出口仍然主要面向欧美国家。IMF进一步对比亚太地区、欧洲和北美国家的区域内贸易结构发现,亚太地区中间品贸易占比已经接近欧洲和北美国家水平,但最终品比例却远低于中间品,部分反映了亚太地区供应链贸易主要服务于海外市场最终品出口的现状。这意味着,中国增加对非美国家和地区出口,虽然在短期内有助于缓解外贸下行压力,但这些国家和地区在中长期能否持续支撑中国出口韧性存在较大变数,最终仍然取决于欧美国家的需求和贸易政策。

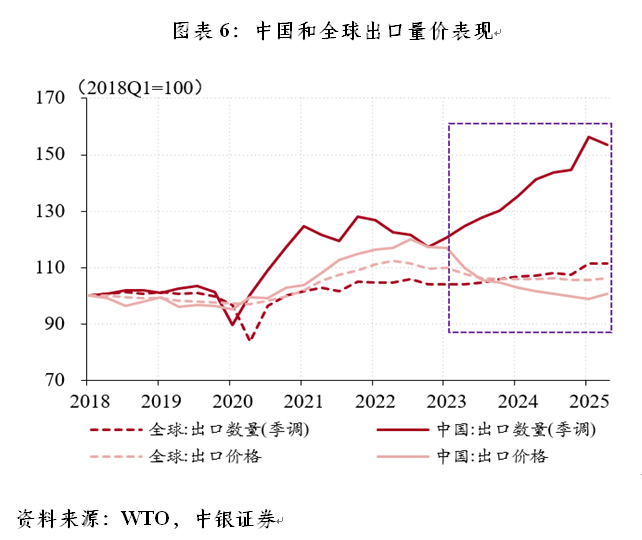

此外,受国内需求不足、企业竞争加剧影响,2023年以来中国出口商品价格持续下行,“以价换量”趋势延续至今(见图表6)。实际有效汇率指数是衡量国际价格竞争力的常用指标。从国际清算银行(BIS)编制的实际有效汇率指数看,今年前9个月,人民币实际有效汇率指数累计下跌4.6%,与美元跌幅基本相当。同期,欧元实际有效汇率指数则上涨了5.4%,表明中国商品相对欧洲商品的价格竞争力明显提升,支撑了中国出口增长韧性。

综上,中国政府和市场主体对特朗普新一轮关税冲击反应灵敏,制造业转型升级提振商品竞争力,是不确定环境下中国外贸韧性的重要来源。但中国出口增长背后也有贸易转移对出口的中长期支撑效果存疑,以及中国出口商品价格持续下行或强化国际社会对华贸易保护主义的动机等隐忧。

在国内制造业转型升级加速、全球经济温和增长背景下,叠加中美经贸关系迎来一年缓冲期,这将利好明年中国出口,但仍需警惕外需下滑的风险:一是出口前置透支效应叠加今年基数较高的客观因素影响下,中国出口增速或有所放缓;二是关税冲击的全面影响或尚未显现,且中美经贸磋商仍存在变数,部分非美国家和地区还面临潜在的转运关税风险。此外,不排除中美或中国与其他国家和地区有可能再起经贸摩擦。10月份,IMF在《世界经济展望》报告中指出,判断关税飙升引发的冲击对全球增长没有影响为时尚早,也不正确,并强调贸易紧张局势再度加剧或无法得到化解,关税进一步上升,以及供应链的扰动,是全球经济增长前景面临的主要风险。

但是,外部环境越是严峻复杂,越将倒逼我们走出舒适区,加快构建新发展格局,牢牢把握发展主动权。按照“十五五”规划建议的统一部署,当前和今后一个时期,要坚持以经济体制改革为牵引,做强国内大循环,加快形成强大国内经济循环体系,以国内循环的稳定性对冲国际循环的不确定性。

(作者系中银证券全球首席经济学家)

文章作者

新兴产业发展带动供应链升级,行业展望智能产品量产化未来

部分新兴行业还处在一个量变的过程。

好奇供应商卫星化学涨停!多家纸尿裤供应商毛利率超20%

有业内人士呼吁,应从纸尿裤供应链源头开始,彻查整条产业链,并进行大样本抽样分析以及临床样本检测等溯源工作。

山姆首席采购官辞职,会员店供应链迎来重塑?

山姆会员商店首席采购官张青因个人原因将于 2026 年 6 月底离任,由前首席采购官 Neil Maffey 暂代其职。

定价权攻防战,影石与大疆云台相机市场“开打”

影石和大疆围绕云台相机的竞争,成为今年消费硬件领域最受瞩目的事件之一。

韩国便利店巨头杀入中国市场,后来者能居上吗

作为“后来者”的CU便利店能否居上,还未可知。