分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

摘要

在2025年11月17日至11月21日当周,第一财经研究院中国金融条件日度指数均值为-2.35。从年内看,指数下降0.95。从指数的分项指标来看,上周货币、股市指标指向紧缩。从货币指标来看,上周银行间市场质押式回购成交量下滑,主要货币市场利率稳中有升。从债券指标来看,信用债收益率呈震荡走势,信用利差收窄。从股市指标来看,上周主要股指大幅回落,市盈率和成交量同步下滑。

11月20日,人民银行授权全国银行间同业拆借中心公布,11月1年期LPR利率为3.0%,5年期以上LPR利率为3.5%,自今年6月起LPR利率已连续6个月保持不变。LPR报价一直按兵不动,背后的根本原因是年初以来出口超预期、国内新质生产力领域较快发展等。

11月19日,美联储公布了10月货币政策会议纪要。针对后续是否还会继续降息的问题,会议纪要显示,美联储内部存在明显分歧。这令市场对于美联储12月降息的预期进一步降温。在10月货币政策会议后的新闻发布会上,美联储主席鲍威尔就曾表示,美联储12月降息并非板上钉钉。旧金山联储行长、明尼阿波利斯联储行长以及美联储副主席均对12月降息保持观望和谨慎态度。与此同时,美国劳工统计局19日表示,受到美国政府“停摆”的影响,将不会发布10月的就业报告,11月的就业报告将在12月16日发布。美联储12月的货币政策会议将在12月9日-10日举行,这意味着美联储在召开12月会议前无法拿到最新的就业报告,这无疑将给美联储的货币政策决议增添更多的不确定性。

正文

一、中国金融条件指数概况

在2025年11月17日至11月21日当周,第一财经研究院中国金融条件日度指数均值为-2.35,与前一周相比,指数保持平稳。从年内看,指数下降0.95。

从指数的分项指标来看,上周货币、股市指标指向紧缩。从货币指标来看,上周银行间市场质押式回购成交量下滑,主要货币市场利率稳中有升。从债券指标来看,信用债收益率呈震荡走势,信用利差收窄。从股市指标来看,上周主要股指大幅回落,市盈率和成交量同步下滑。

二、货币市场

1.货币市场成交量与利率

在11月17日至11月21日当周,银行间市场资金面基本保持稳定。从成交量来看,上周银行间质押式回购成交量均值为7.3万亿元,较前一周下降1497亿元。

从资金价格来看,上周主要货币市场利率稳中有升。在隔夜回购利率中,上周R001与DR001利率均值分别为1.49%和1.43%,分别较前一周上升1.92BP和0.86BP。在7天回购利率中,上周R007和DR007利率均值分别为1.52%和1.5%,分别较前一周上升1.45BP和0.79BP。

银行与非银之间的流动性差异始终处于低位,表明整个银行间市场的流动性稳定充裕。在11月17日至11月21日当周,R007与DR007之间的平均差值约为2.08BP。通常而言,当R007与DR007差值在10BP以下时,我们认为银行与非银之间的流动性差异不显著。

2.央行货币政策

在11月17日至11月21日当周,央行通过7天逆回购投放资金1.68万亿元,共有1.12万亿元的逆回购到期,净投放资金5540亿元。

11月20日,人民银行授权全国银行间同业拆借中心公布,11月1年期LPR利率为3.0%,5年期以上LPR利率为3.5%,自今年6月起LPR利率已连续6个月保持不变。LPR报价一直按兵不动,背后的根本原因是年初以来出口超预期、国内新质生产力领域较快发展等。

11月19日,美联储公布了10月货币政策会议纪要。针对后续是否还会继续降息的问题,会议纪要显示,美联储内部存在明显分歧。这令市场对于美联储12月降息的预期进一步降温。在10月货币政策会议后的新闻发布会上,美联储主席鲍威尔就曾表示,美联储12月降息并非板上钉钉。旧金山联储行长、明尼阿波利斯联储行长以及美联储副主席均对12月降息保持观望和谨慎态度。与此同时,美国劳工统计局19日表示,受到美国政府“停摆”的影响,将不会发布10月的就业报告,11月的就业报告将在12月16日发布。美联储12月的货币政策会议将在12月9日-10日举行,这意味着美联储在召开12月会议前无法拿到最新的就业报告,这无疑将给美联储的货币政策决议增添更多的不确定性。

三、债券市场

1.债券市场发行

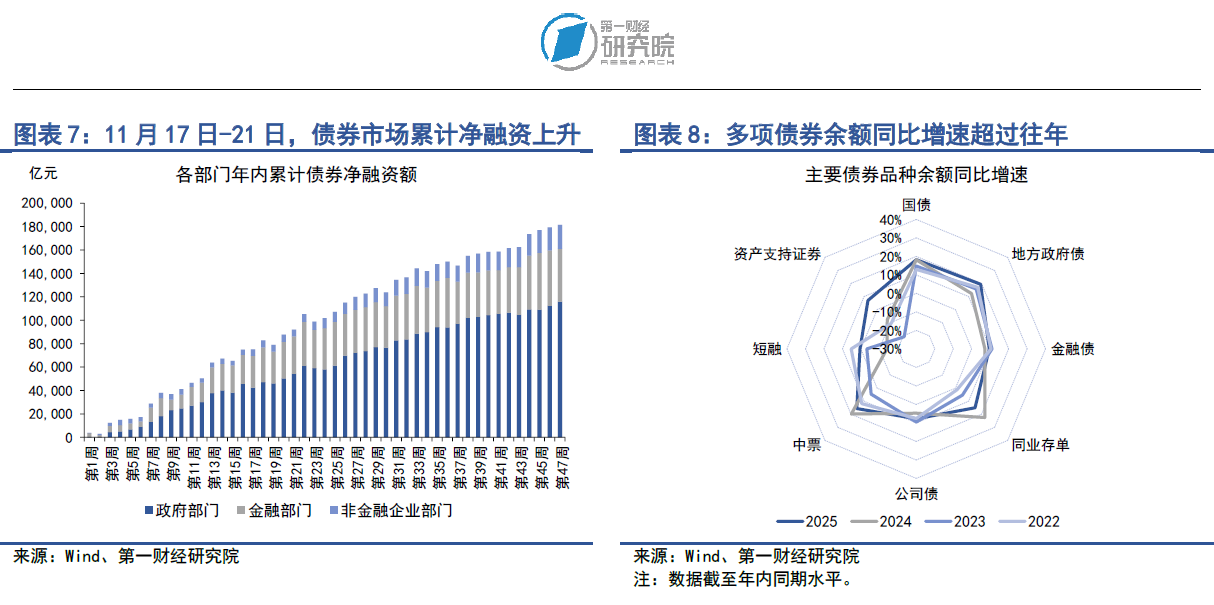

在11月17日至11月21日当周,债券市场发行额和净融资额均较前一周上升。其中,债券市场总发行额为1.8万亿元,较前一周上升566.96亿元;债券市场净融资额为2357.05亿元,较前一周上升17.7亿元。

从融资结构来看,上周政府部门和非金融企业部门均实现债券净融资,金融部门债券净偿还。从政府部门来看,上周国债净融资1762.3亿元,地方政府专项债净融资1375.24亿元,整个政府部门债券净融资3548.02亿元。从金融部门来看,上周同业存单净偿还3592.5亿元,政策银行债净融资1204.8亿元,整个金融部门债券净偿还2093.2亿元。从非金融企业部门来看,上周企业债和短融分别净偿还13.47亿元和452亿元,公司债、中票、定向工具和资产支持证券分别净融资425.87亿元、879.53亿元、34.05亿元和28.25亿元,整个非金融企业部门债券净融资902.23亿元。

从债券余额增速来看,今年多项债券余额同比增速超过往年同期。截至11月21日,政府部门债券余额同比增速为18.8%,较2024年同期增速上升4.1个百分点;金融部门债券余额同比增速为11.2%,较2024年同期增速下降0.2个百分点;非金融企业部门债券余额同比增速为7.2%,较2024年同期增速上升3.2个百分点。

2.债券收益率走势

1)利率债

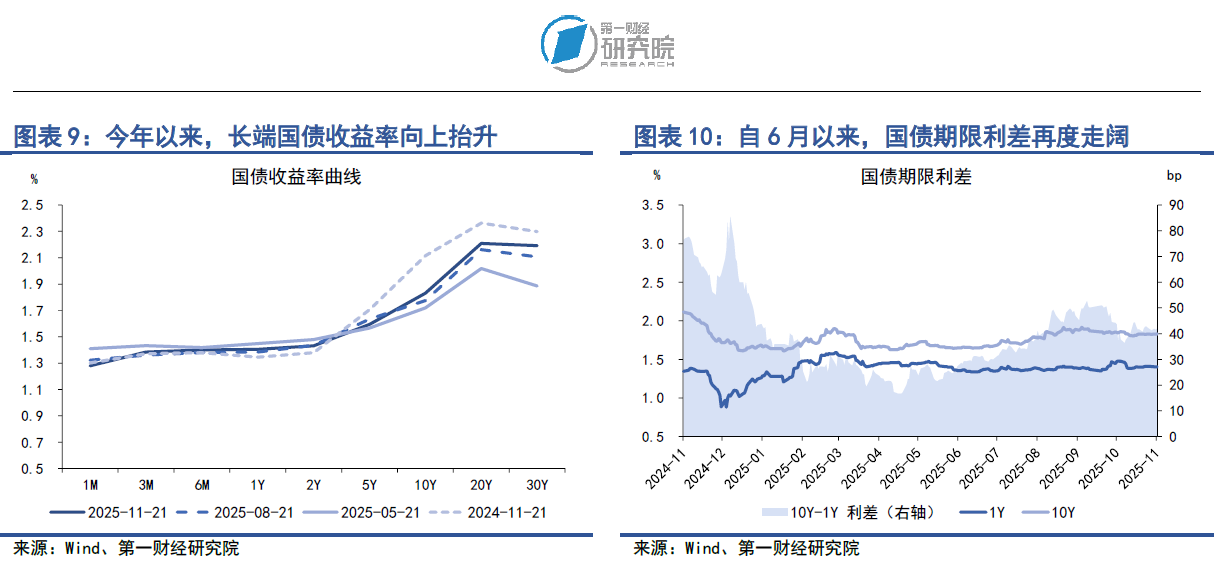

在11月17日至11月21日当周,各期限国债收益率涨跌不一。从短端来看,1月期和1年期国债收益率分别下降0.37BP和0.38BP,3月期和6月期国债收益率分别上升3.31BP和3.24BP。从中长端来看,2年期、5年期国债收益率分别上升0.19BP和0.76BP,10年期国债收益率保持平稳。

从国债利差来看,在11月17日至11月21日当周,国债期限利差较前一周小幅上升,10年期与1年期国债之间的利差上升0.26BP至42.21BP。从年内来看,国债期限利差在1-5月持续收窄,而自6月以来,国债期限利差再度呈现走阔的趋势,与2024年年底相比,年内国债期限利差降幅为17.25BP。

2)信用债

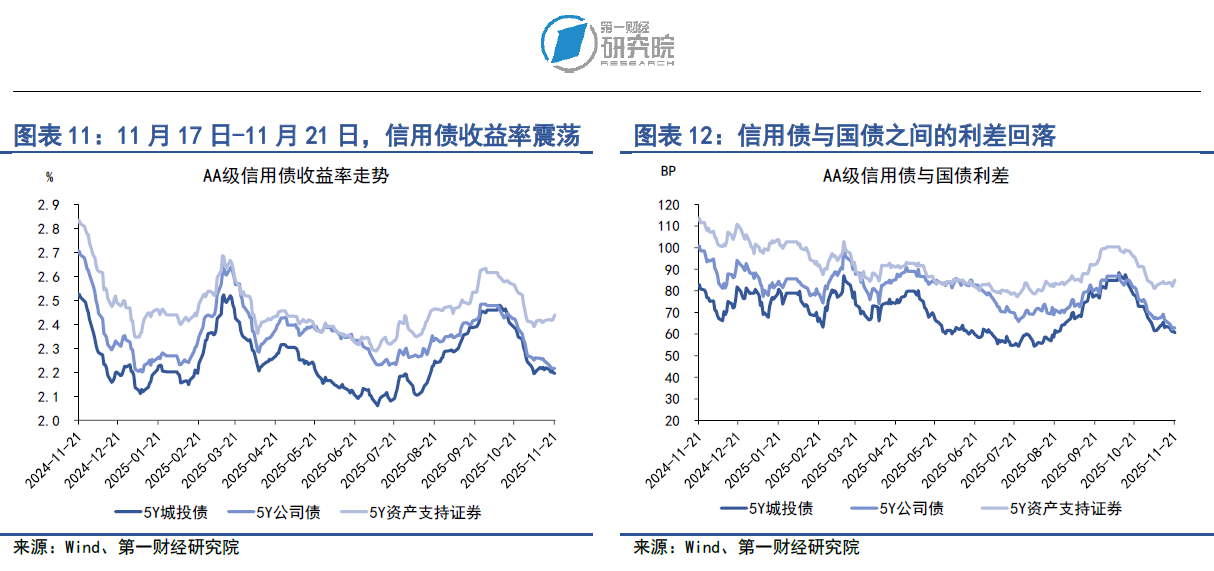

在11月17日至11月21日当周,多数品种信用债收益率涨跌不一。在AAA级债券中,5年期城投债、公司债和资产支持证券的收益率分别上升0.26BP、0.24BP和1.98BP。在AA级债券中,5年期城投债和公司债收益率分别下降1.52BP和3.23BP,资产支持证券收益率上升1.05BP。

信用债与国债之间的利差同步回落。上周在AAA级债券中,5年期城投债和公司债收益率分别下降0.75BP和0.77BP。在AA级债券中,5年期城投债和公司债收益率分别下降2.53BP和4.25BP。

四、股票市场

1.一级市场

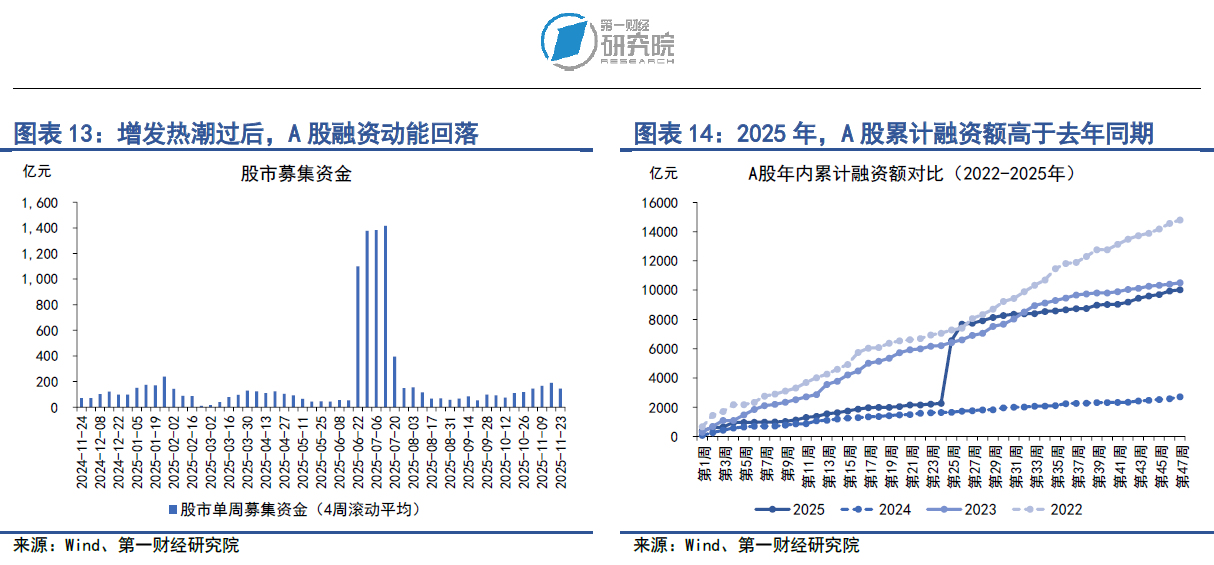

在11月17日至11月21日当周,A股融资总额为81.4亿元,较前一周下降159.86亿元。年内,A股累计融资额超1万亿元,高于往年同期。值得注意的是,目前A股融资主要集中于增发和可转债,IPO融资额年内累计为1013亿元,占总融资的比重为10.11%。

2.二级市场

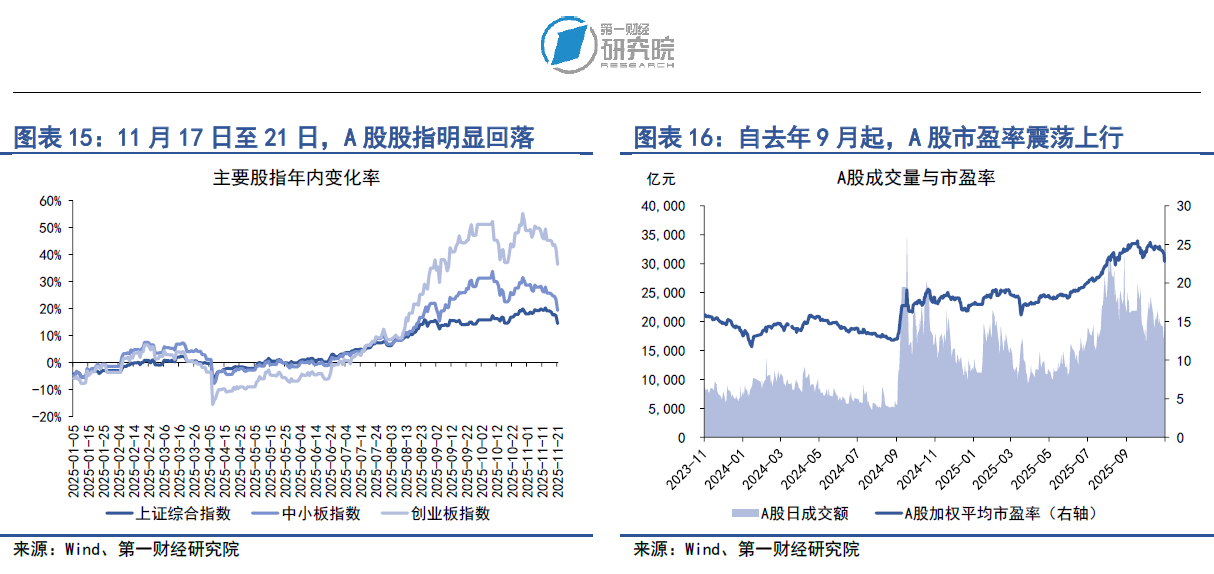

在11月17日至11月21日当周,A股主要股指大幅回落,其中上证综指下跌3.94%,中小板指下跌5.17%,创业板指下跌6.25%。年内,主要股指呈现震荡向上走势,上证综指累计上涨14.41%,中小板指累计上涨19.29%,创业板指数累计上涨36.35%。

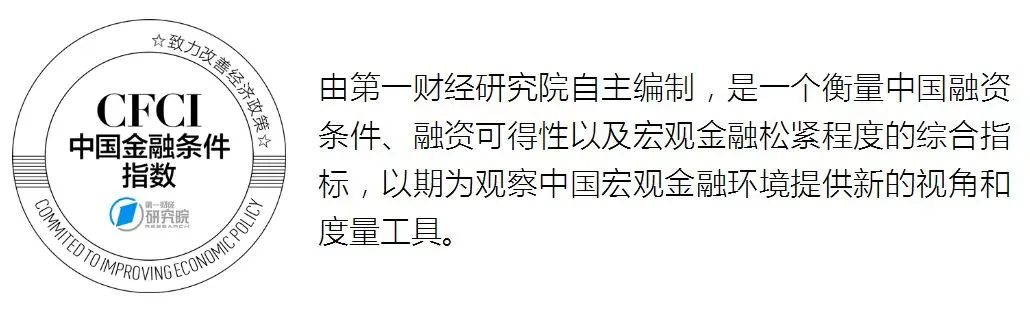

上周,A股成交量和市盈率同步下滑。在11月17日至11月21日当周,A股日均成交量约为1.85万亿元,较前一周下降8.7%;市盈率为23.74,较前一周下降3.1%。从A股的杠杆情况来看,截至11月21日,融资融券余额达到2.46万亿元,融资余额占总市值的比重为2.39%。

(本文题图来源:第一财经)

——

文 | 刘昕 第一财经研究院研究员

联系我们 | yicairi@yicai.com

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

DR贷款首单落地海南,利率市场化迎来“新锚”

DR利率可以及时反映货币市场利率走势,与LPR相互补充。

LPR连续14个月持稳,下半年逆周期调节如何落地?

二季度GDP增速回落至4.3%,为三年半最低,逆周期调节的紧迫性显著上升。

LPR连续13个月按兵不动,货币政策蓄力调控框架改革

预计未来相较于直接LPR降息,央行或更多基于调控框架优化改革的方式,实现实体经济融资降成本的目标。

第一财经研究院在首届光伏行业ESG峰会上发布绿色企业出海报告

未来,技术创新仍是核心竞争力,企业在加大研发投入、推动产品迭代升级的同时,应积极参与国际标准制定,提升行业话语权。

LPR连续12个月“按兵不动”,央行报告释放贷款定价未来转型信号

探索构建以LPR为核心的贷款多元基准利率体系可能是后续重点工作之一。