分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

摘要

在2025年12月15日至12月19日当周,第一财经研究院中国金融条件日度指数均值为-2.25,与前一周持平。从年内来看,指数下降0.87。从指数的成分指标来看,上周货币指标指向宽松,债券与股市指标指向紧缩。从货币指标来看,央行持续保持稳定的货币投放,银行间市场资金面平稳有序。从债券市场来看,利率债与信用债收益率同步下降,信用利差小幅扩张。从股市指标来看,A股市盈率与成交量同步回落。

12月22日,人民银行授权全国银行间同业拆借中心公布最新一期LPR利率报价,其中1年期LPR为3.0%,5年期以上LPR为3.5%,两个期限品种的LPR均连续7个月保持不变。

近期,11月中国经济数据公布,有以下五个亮点:

(1)截至11月,年内固定资产投资增速呈现逐渐下滑趋势,并且制造业、基建以及房地产三大项的投资增速同步下滑。11月,固定资产累计同比增速为-2.6%,其中制造业固定资产投资累计同比增速为1.9%,基建累计同比增速为0.13%,房地产开发累计同比增速为-15.9%。与去年11月相比,今年制造业、基建、房地产三大项的累计同比增速分别下降7.4、9.3和5.5个百分点。

(2)虽然整体投资增速下滑,但工业企业利润明显改善。截至11月,工业增加值累计同比增长6%,增速较去年同期上升0.2个百分点,工业企业利润累计同比增长1.9%,增速较去年同期上升6.6个百分比。

(3)包含商品和服务在内的整体消费表现稳健,并且在年内呈现上升趋势。截至11月,社会消费品总额累计同比增长4%,增速较去年同期上升0.5个百分点;网上商品和服务零售额累计同比增速9.1%,增速较去年同期上升1.7个百分点。12月刚刚结束的中央经济工作会议指出,我国经济运行中存在“供给偏强、需求偏弱”的结构性矛盾,强调在持续扩大内需的同时优化供给结构,通过双向发力缓解消费乏力、物价下行和内卷式竞争等问题。随着我国投资增速整体趋缓,消费增速仍有较大的上升空间。

(4)房地产方面,今年三季度以来,中国房地产开发投资、房屋新开工面积以及商品房销售面积增速均重新回到下降通道,11月三者的累计同比增速分别为-15.9%、-20.5%和-7.8%,房地产行业在提振购房需求以及商品房收储方面仍需更大的政策支持。从房价来看,年内新房与二手房房价的负增长均有所收敛,11月70个大中城市新建商品住宅价格同比增长-2.8%,二手住宅价格同比增长-5.7%,分别较去年同期上升3.3和2.8个百分点。

(5)在贸易战背景下,中国出口保持稳健。截至11月,以人民币计价的出口金额累计同比增长6.2%,除了2月受春节因素影响之外,年内中国出口的累计增速始终在6%-7%区间浮动,表明中国出口在贸易战背景下仍展现出强大的韧性。

正文

一、中国金融条件指数概况

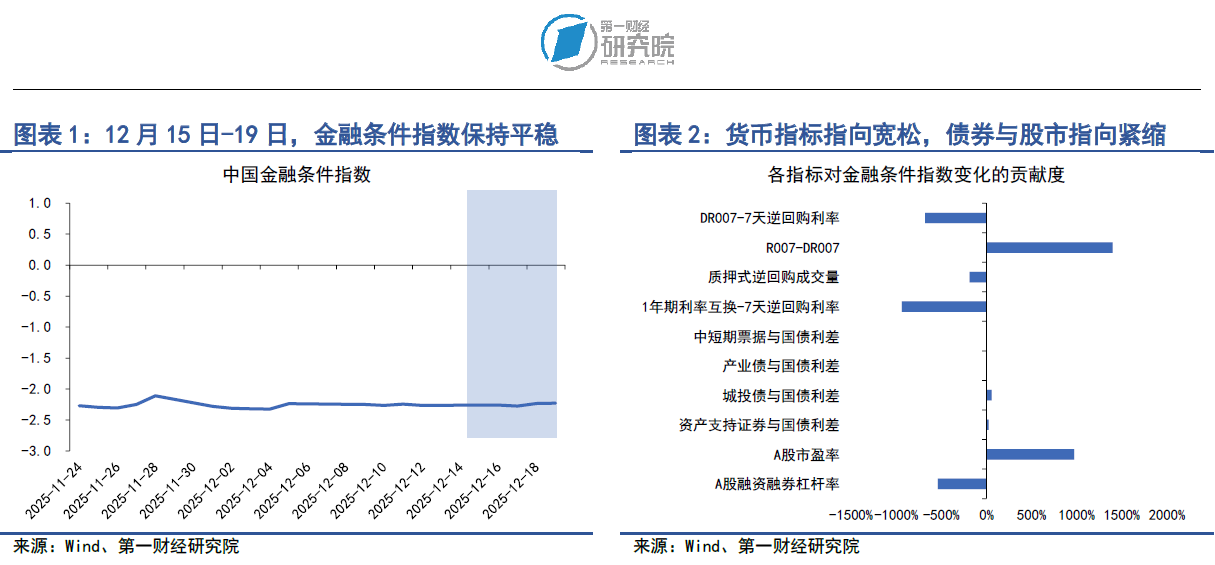

在2025年12月15日至12月19日当周,第一财经研究院中国金融条件日度指数均值为-2.25,与前一周持平。从年内来看,指数下降0.87。

从指数的成分指标来看,上周货币指标指向宽松,债券与股市指标指向紧缩。从货币指标来看,央行持续保持稳定的货币投放,银行间市场资金面平稳有序。从债券市场来看,利率债与信用债收益率同步下降,信用利差小幅扩张。从股市指标来看,A股市盈率与成交量同步回落。

二、货币市场

1.货币市场成交量与利率

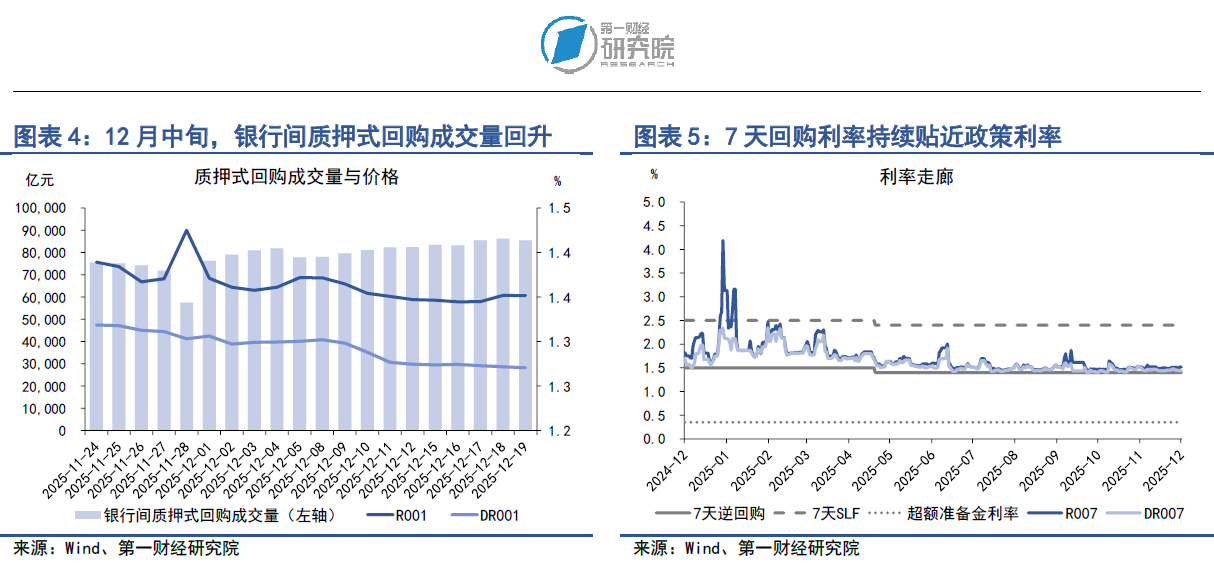

在12月15日至12月19日当周,银行间市场资金面基本保持稳定充裕。从成交量来看,上周银行间市场质押式回购成交量均值为8.48万亿元,较前一周上升4041.81亿元。

从资金价格来看,上周多数主要货币市场利率下降。在隔夜回购利率中,上周R001与DR001利率均值分别为1.35%和1.27%,分别较前一周下降0.99BP和1.53BP。在7天回购利率中,上周R007和DR007利率均值分别为1.51%和1.44%,分别较前一周上升1.45BP和下降1.09BP。

与前一周相比,银行与非银之间的流动性差异上升。在12月15日至12月19日当周,R007与DR007之间的平均差值大约为6.64BP,较前一周上升约2.53BP。通常而言,当R007与DR007差值在10BP以下时,我们认为银行与非银之间的流动性差异不显著。

2.央行货币政策

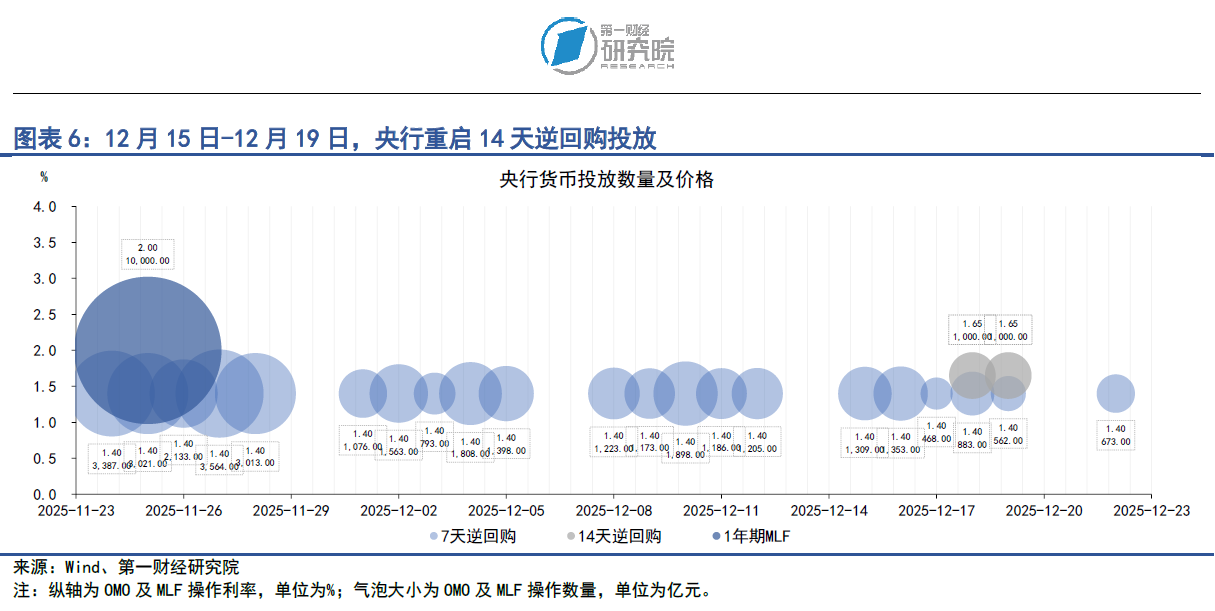

在12月15日至12月19日的当周,央行共通过7天逆回购投放资金4575亿元,同时为了应对跨年资金需求上升的情况,央行通过14天逆回购投放2000亿元,周内累计投放短期流动性6575亿元,基本与逆回购到期金额持平,央行保持稳定有序的流动性投放节奏。

12月22日,人民银行授权全国银行间同业拆借中心公布最新一期LPR利率报价,其中1年期LPR为3.0%,5年期以上LPR为3.5%,两个期限品种的LPR均连续7个月不变。

近期,11月中国经济数据公布,有以下五个亮点:

(1)截至11月,年内固定资产投资增速呈现逐渐下滑趋势,并且制造业、基建以及房地产三大项的投资增速同步下滑。11月,固定资产累计同比增速为-2.6%,其中制造业固定资产投资累计同比增速为1.9%,基建累计同比增速为0.13%,房地产开发累计同比增速为-15.9%。与去年11月相比,今年制造业、基建、房地产三大项的累计同比增速分别下降7.4、9.3和5.5个百分点。

(2)虽然整体投资增速下滑,但工业企业利润明显改善。截至11月,工业增加值累计同比增长6%,增速较去年同期上升0.2个百分点,工业企业利润累计同比增长1.9%,增速较去年同期上升6.6个百分比。

(3)包含商品和服务在内的整体消费表现稳健,并且在年内呈现上升趋势。截至11月,社会消费品总额累计同比增长4%,增速较去年同期上升0.5个百分点;网上商品和服务零售额累计同比增长9.1%,增速较去年同期上升1.7个百分点。12月刚刚结束的中央经济工作会议指出,我国经济运行中存在“供给偏强、需求偏弱”的结构性矛盾,强调在持续扩大内需的同时优化供给结构,通过双向发力缓解消费乏力、物价下行和内卷式竞争等问题。随着我国投资增速整体趋缓,消费增速仍有较大的上升空间。

(4)房地产方面,今年三季度以来,中国房地产开发投资、房屋新开工面积以及商品房销售面积增速均重新回到下降通道,11月三者的累计同比增速分别为-15.9%、-20.5%和-7.8%,房地产行业在提振购房需求以及商品房收储方面仍需更大的政策支持。从房价来看,年内新房与二手房房价的负增长均有所收敛,11月70个大中城市新建商品住宅价格同比增长-2.8%,二手住宅价格同比增长-5.7%,分别较去年同期上升3.3和2.8个百分点。

(5)在贸易战背景下,中国出口保持稳健。截至11月,以人民币计价的出口金额累计同比增长6.2%,除了2月受春节因素影响之外,年内中国出口的累计增速始终在6%-7%区间浮动,表明中国出口在贸易战背景下仍展现出强大的韧性。

三、债券市场

1.债券市场发行

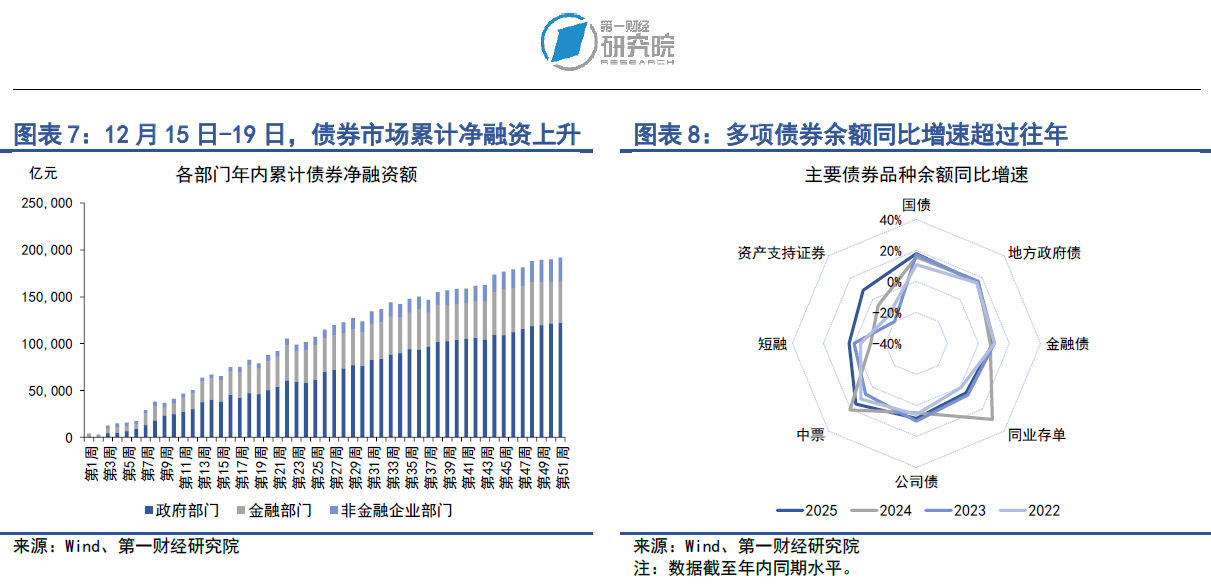

在12月15日至12月19日当周,债券市场发行额较前一周下降,净融资额较前一周上升。其中,债券市场总发行额为1.96万亿元,较前一周下降4700.98亿元;债券市场净融资额为1848.28亿元,较前一周上升1382.7亿元。

从融资结构来看,上周政府部门、金融部门和非金融企业部门均实现债券净融资。从政府部门来看,上周国债净融资7.4亿元,地方政府一般债和专项债分别净融资294.47亿元和430.49亿元,整个政府部门债券净融资732.36亿元。从金融部门来看,上周同业存单净偿还1115.7亿元,政策银行债净融资660亿元,商业银行次级债净融资421.6亿元,整个金融部门债券净融资189.44亿元。从非金融企业部门来看,上周企业债净偿还59.48亿元,公司债、中票、短融、定向工具和资产支持证券分别净融资352.13亿元、336.48亿元、16.55亿元、12.85亿元和267.95亿元,整个非金融企业部门债券净融资926.48亿元。

从债券余额增速来看,今年多项债券余额同比增速超过往年同期。截至12月19日,政府部门债券余额同比增速为16.5%,较2024年同期上升0.3个百分点;金融部门债券余额同比增速为8%,较2024年同期下降5.8个百分点;非金融企业部门债券余额同比增速为7.8%,较2024年同期增速上升2.9个百分点。

2.债券收益率走势

1)利率债

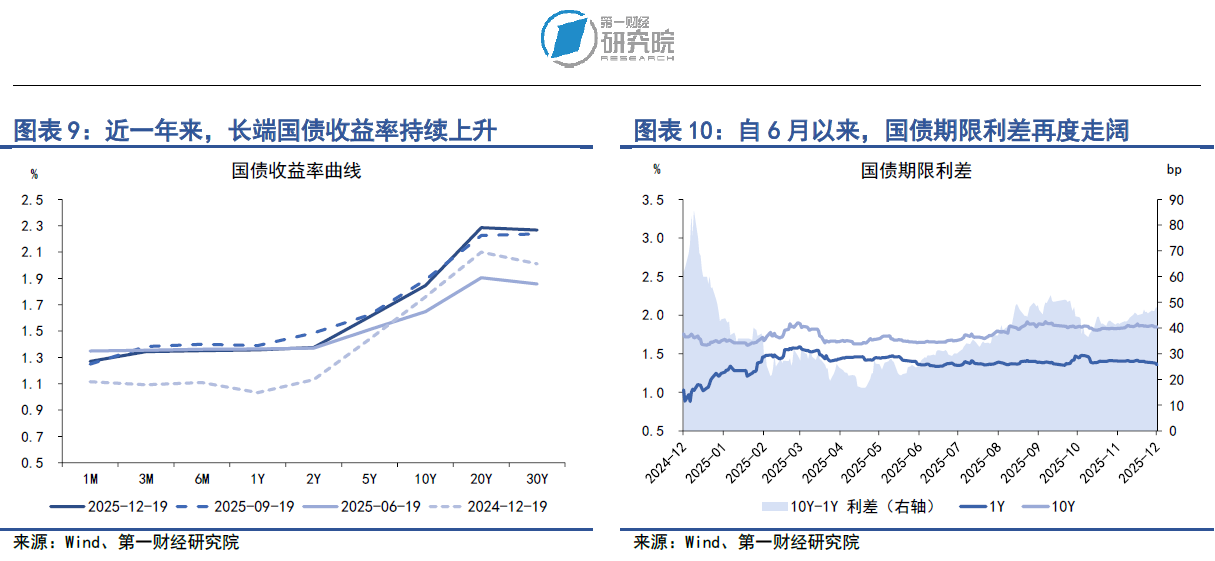

在12月15日至12月19日当周,多数期限国债收益率下降。从短端来看,在银行间市场资金面宽松的背景下,3月期、6月期以及1年期国债收益率分别下降2.3BP、1.7BP和1.87BP。从中长端来看,2年期、5年期和10年期国债收益率分别下降0.38BP、0.28BP和0.43BP,20年期和30年期国债收益率分别上升1.01BP和1.2BP。

从国债利差来看,在12月15日至12月19日当周,国债期限利差较前一周小幅上升,10年期与1年期国债之间的利差上升1.45BP至47.78BP。从年内来看,国债期限利差在1-5月持续收窄,而自6月以来再度呈现走阔的趋势,与2024年底相比,年内国债期限利差降幅为11.1BP。

2)信用债

在12月15日至12月19日当周,多数品种信用债收益率下降。在AAA级债券中,5年期城投债收益率上升1.47BP,5年期公司债和资产支持证券收益率分别下降0.15BP和0.18BP。在AA级债券中,5年期城投债、公司债和资产支持证券收益率分别下降0.17BP、0.32BP和0.1BP。

信用债与国债之间的利差回升。上周在AAA级债券中,5年期城投债、公司债和资产支持证券与国债之间的收益率差分别上升1.76BP、0.13BP和0.1BP。在AA级债券中,5年期城投债、公司债和资产支持证券与国债之间的收益率差分别上升0.11BP、0.04BP和0.19BP。

四、股票市场

1.一级市场

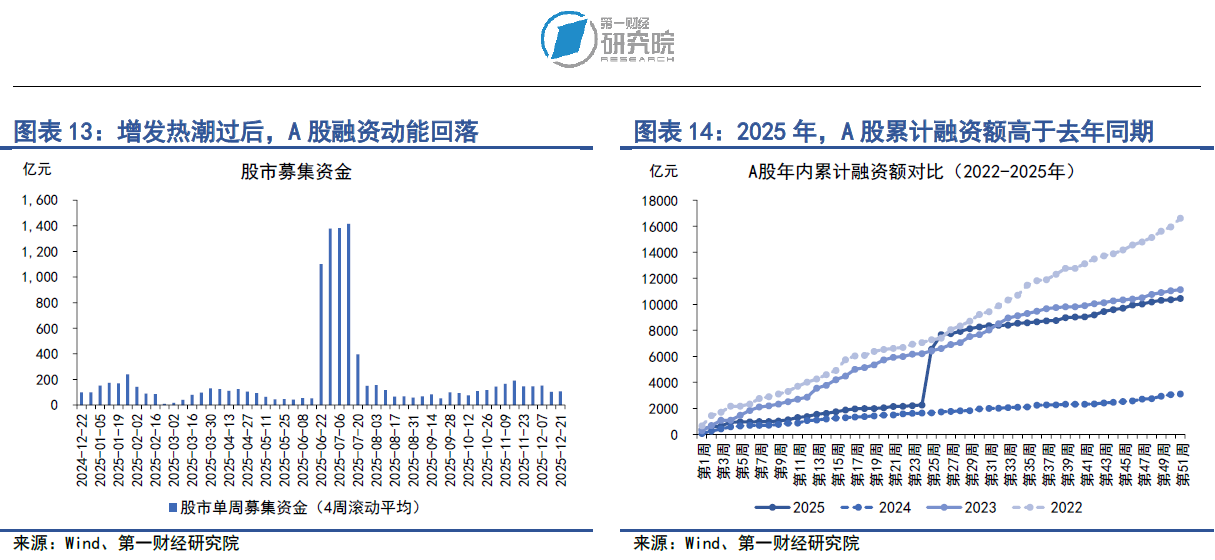

在12月15日至12月19日当周,A股融资总额为99.1亿元,较前一周上升57.32亿元。年内,A股累计融资额超1.05万亿元,高于往年同期。值得注意的是,目前A股融资主要集中于增发和可转债,IPO融资额年内累计为1255.17亿元,占总融资的比重为12.01%。

2.二级市场

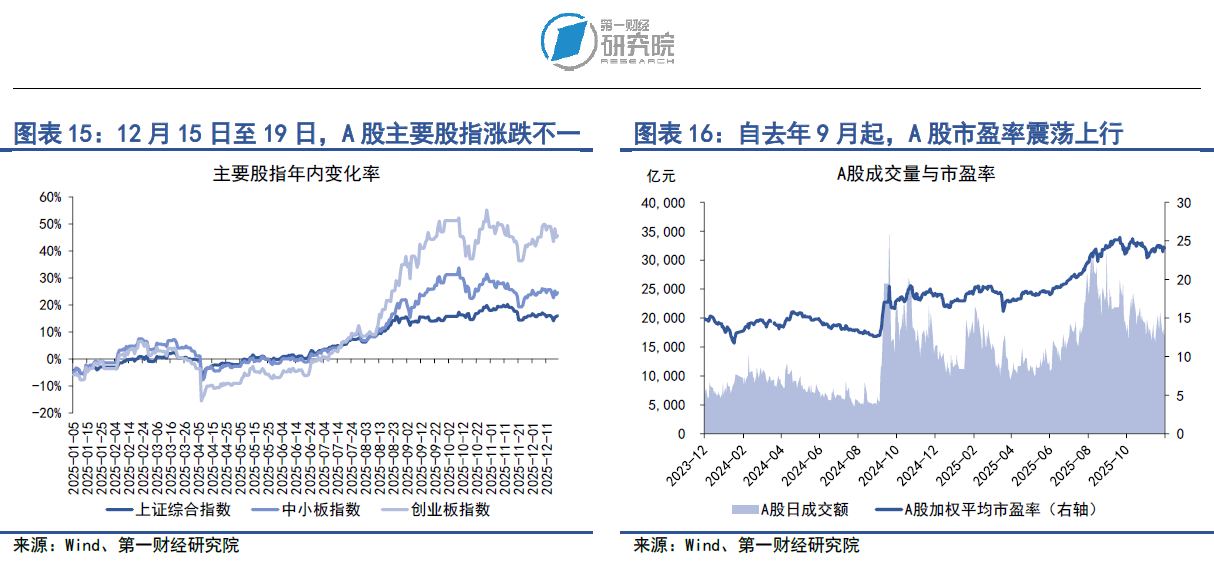

在12月15日至12月19日当周,A股主要股指涨跌不一,其中上证综指上涨0.04%,中小板指下跌0.75%,创业板指下跌2.16%。年内,主要股指呈现震荡向上走势,上证综指累计上涨16.07%,中小板指累计上涨24.66%,创业板指数累计上涨45.79%。

上周,A股成交量和市盈率同步回落。在12月15日至12月19日当周,A股日均成交量约为1.74万亿元,较前一周下降10.1%;市盈率为23.99,较前一周下降1.4%。从A股的杠杆情况来看,截至12月19日,A股融资融券余额达到2.5万亿元,融资余额占总市值的比重为2.36%。

(本文题图来源:第一财经)

——

文 | 刘昕 第一财经研究院研究员

联系我们 | yicairi@yicai.com

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

第一财经研究院在首届光伏行业ESG峰会上发布绿色企业出海报告

未来,技术创新仍是核心竞争力,企业在加大研发投入、推动产品迭代升级的同时,应积极参与国际标准制定,提升行业话语权。

减碳入政绩,碳市场如何引来金融“活水”?——2026第五届气候投融资国际研讨会热点议题观察

如何有效落实这些硬性考核指标,撬动更多社会资本参与绿色低碳转型,正是当前各方关注的重点。

信心指数连续十个月维持在50荣枯线以上丨第一财经首席经济学家调研

经济学家们认为,外部风险仍然存在,在政策的呵护下,二季度我国经济将保持韧性。

10家中小微外贸企业主谈外贸 | 报告案例集

我们选取了10家企业代表做了深度访谈,真实呈现外贸一线的经营现状与经验心得,为广大外贸从业者提供参考和借鉴。

外贸强劲背后的中小微企业大调查:拼不动价格后的价值追寻丨跨越山海

2026年3月XTransfer PMI指数为51.56%,表明中小微外贸企业出口形势基本向好,但出现了明显的分化。