分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

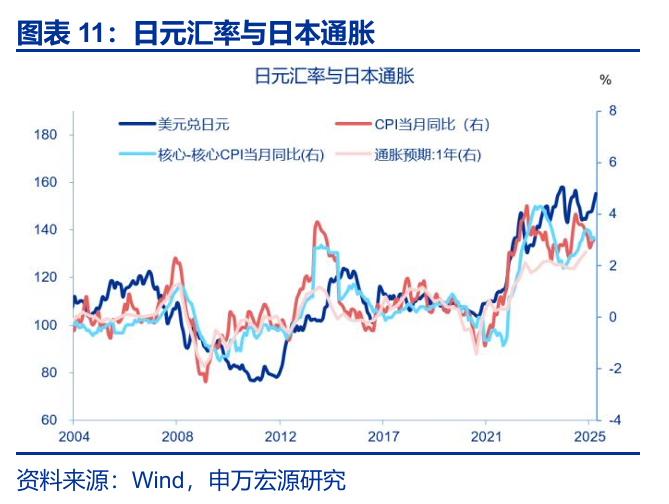

11月21日,日本首相高市早苗正式推出经济刺激计划,引发日元走弱,通胀压力加大。日本宽财政+货币偏紧的政策组合可能带来套息交易反转风险,未来需警惕日央行偏鹰、美联储偏鸽的时间段。

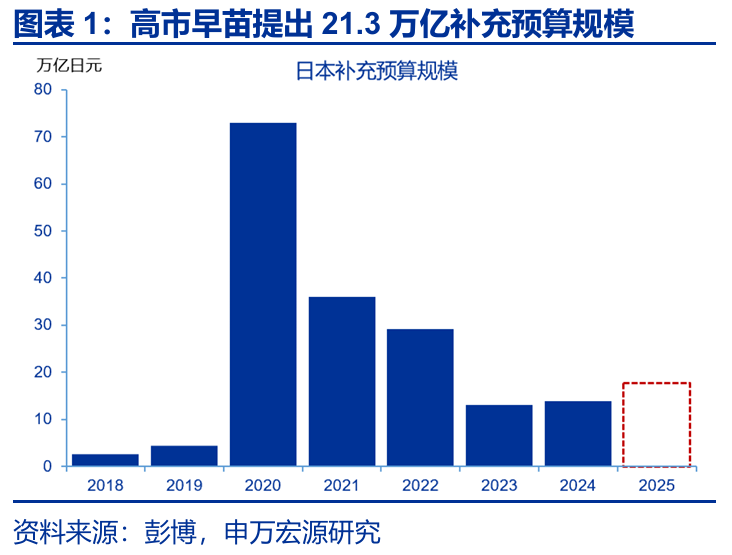

日本总规模21.3万亿日元(约合1350亿美元)的经济刺激计划,略高于市场预期,但低于2022年水平。政府提出刺激计划后,后续还需编制补充预算案,提交国会审议并经表决通过。日本政府目标是在2025年底前获得国会最终批准,明年1月拨出资金。

日本财政预算采取众议院优先制,票数过半即可通过。众议院共465席,过半门槛233,高市联合政府为231席。政策偏保守、对高市路线相对友好的议员(改革会)占3席。考虑到高市在此次刺激计划中采纳了部分在野党提出的政策主张,或有助于降低预算通过阻力。

高市财政刺激计划侧重于家庭补贴,包括三大领域,一是通胀补贴与民生保障,规模11.7万亿日元,占比55%,包括家庭电力、燃气费用补贴,向每位18岁以下儿童发放2万日元补助、减税等;二是战略产业投资,规模7.2万亿日元,占比34%,主要投向半导体、造船、量子技术、能源领域;三是国防与外交,1.7万亿日元,占比8%,用于推动防卫开支规模提升。

高市早苗的财政刺激可能使日本2026年赤字率提高至3%。2026年,美欧日财政政策同步扩张,按赤字率变化从高到低排序为:日本扩大1.77个点、美国财政赤字率扩大1个点、德国扩大0.84个点、欧元区扩大0.28个点。2026年,日本赤字率预计为3%,美国7%,德国3.4%,欧元区3.5%。其中,日本赤字率相较于自身有所扩大,但仍处于发达经济体的中等偏低水平。

日本财政刺激或拉动2026年GDP增速0.5个点,但财政刺激效果可能低于美国、德国。2026年,按财政对GDP的拉动率从高到低排序为,德国拉动0.63个点,美国0.6个点,日本0.5个点,欧元区0.2个点。日本财政刺激效果较低,一是日本居民消费倾向低,疫情期间,日本额外现金补贴的带来消费率仅为16%,美国为46%;二是财政支出乘数低,日本财政乘数为0.27,发达经济体平均乘数达0.8;三是日本财政刺激结构中,55%为家庭补贴和收入支持,投资支出较低。而德国更偏向基建与公共投资,德国2026年增量财政支出中,62%为产业与公共投资,高于日本与美国。

财政刺激可能阶段性压低日本整体通胀,但或增加核心通胀上升压力。高市的财政刺激中包括两项通胀补贴,一是电费燃气费补贴延长至2026年1~3月,并提高月度补贴额,预计每户家庭共计可减免约7000日元;二是今年12月31日起暂停征收汽油临时税,预计每升汽油价格下降约16.6日元,每户家庭全年平均减支5400日元。日本内阁府预计能源补贴可在2026年1~3月使CPI同比增速降低0.7个百分点。但通胀补贴对核心CPI的影响较弱,且可能通过支撑需求,加大核心通胀的黏性和上行压力。

高通胀和弱日元约束下,高市宽财政难与日央行宽货币兼容。日央行仍或保持谨慎加息基调,且由于日元走弱,存在加息前移的可能性。

第一,高市早苗对日本央行的直接干预能力有限,高市上任后多次强调尊重日银独立性,11月18日与日本央行行长植田和男会面时,再次重申“尊重日央行独立”的立场。

第二,高市宽财政导致日元明显走弱,通胀预期抬升,日央行近期鹰派表态显著升温,市场对今年12月及明年1月加息的定价已重新回升。

第三,虽然高市的财政补贴计划可能在短期内压低整体CPI,但日央行决策锚定的是核心通胀。此外,财政刺激本身可能推升总需求,反而加强了中期通胀黏性,为日央行继续加息提供了基本面支撑。

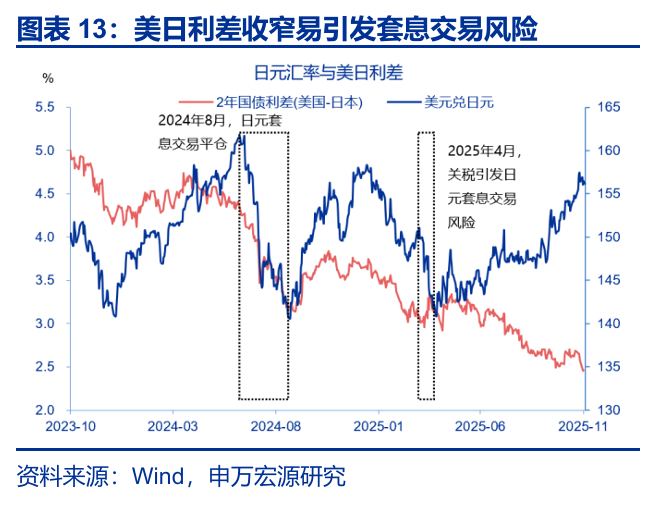

日本财政宽松、货币审慎加息的政策组合,可能增加套息交易反转压力。美日利差和波动率,是套息交易的核心驱动因素,利差越高、波动率越低,资金越愿意进行日元套息交易。然而日本的政策组合却容易导致利差收窄、波动率放大。

首先,日债利率持续抬升,美日利差收窄。美日2年期利差已从年初的3.7%降至2.5%,削弱套息交易的盈利基础。当美日利差迅速收窄时,套息交易反转风险更大,如2024年8月,2025年4月。

其次,财政宽松与货币收缩是一种政策逻辑的冲突。财政端试图刺激增长,货币端试图压制通胀,造成市场预期的混乱,可能阶段性导致日元汇率和债市的波动率上升,波动率大幅上升可能会触发套息交易平仓风险。例如,2024年7月31日,日本央行超预期加息至0.25%引发反转风险。

与2024年8月相比,当前日元套息交易的拥挤度回落,获利空间收窄,但息差依然可观,需警惕日央行偏鹰、美联储偏鸽的政策错配时期,可能加大套息交易平仓风险。综合而言,不宜低估套息交易反转的可能性、但冲击的力度或较2024年8月更温和,后续需警惕日美货币政策的分化与政策转向时点的“冲突”。

(作者系申万宏源证券首席经济学家、中国首席经济学家论坛理事)

第一财经获授权转载自微信公众号“首席经济学家论坛”。

文章作者

陶冬:SpaceX“市梦率”直面市场检验

从任何意义上看,这都是一个不寻常的资本市场操作。

日美财长关键时刻通话,为何难阻日元汇率滑向40年新低?

日元汇率距离40年低点仅一步之遥。

远程办公叠加线上社交吞噬“脱单”机会?日本少子化趋势快于预期

日本国立社会保障与人口问题研究所此前预测显示,日本出生人数降至67万人左右可能发生在2040年,但现实却是,这一情况已提前15年到来。

日元跌跌不休!单边干预失效后,日本央行6月会议能否逆转颓势?

在基本面没有变化的情况下,很难逆转市场趋势。

日本中产阶级萎缩与结构性停滞的长期挑战

日本中产阶级面临工资实际增长乏力、人口老龄化、货币贬值和劳动力市场分层等多重压力。