分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

北京时间周四(11日)凌晨,美联储公布12月利率决议。联邦公开市场委员会(FOMC)以9-3的方式决定下调利率区间25个基点至3.50%-3.75%,这也是今年连续第三次降息,米兰倾向于下调50个基点,堪萨斯联储主席施密德再次投下反对票,倾向于维持联邦基金利率目标区间不变,这一次他获得了芝加哥联储主席古尔斯比的支持。

美联储同时宣布,将启动短期国债购买计划,以此调节市场流动性水平,确保央行对自身利率目标体系保持稳定控制。

美联储在季度经济展望(SEP)中上修经济预测,通胀预测小幅下修,就业市场基本稳定,备受关注的点阵图预测明年或仅降息1次,与9月一致。美联储主席鲍威尔在新闻发布会上表示,目前联邦基金利率已处于中性利率的大致预估区间内,完全有条件静观经济走势的变化。货币政策并非遵循预设路径,我们将在每次会议上根据实际情况作出决策。

经济前景稳定

美联储决议声明显示,经济活动正以温和步伐扩张。今年以来,就业岗位增长有所放缓,失业率截至9月已小幅上升。近期公布的更多指标也与上述趋势相符。通胀水平自年初以来有所抬头,目前仍处于偏高区间。

鲍威尔在发布会上透露,降息决定绝非一项轻而易举的决策。“绝大多数与会者都认同,失业率存在上行风险,通胀水平同样面临上行压力。”鲍威尔指出。“我完全可以为两种截然相反的立场分别找到依据,这是一个两难的抉择。”鲍威尔称,“我们一直希望各项数据能为我们提供明确的判断依据……当前形势极具挑战性。正如我之前所提到的,我们目前处于一个有利位置,可以静观经济走势的变化。”

鲍威尔表示,与会者对于美联储双重使命所面临的双向风险已达成广泛共识。“绝大多数与会者都认同,失业率存在上行风险,通胀水平同样面临上行压力。”

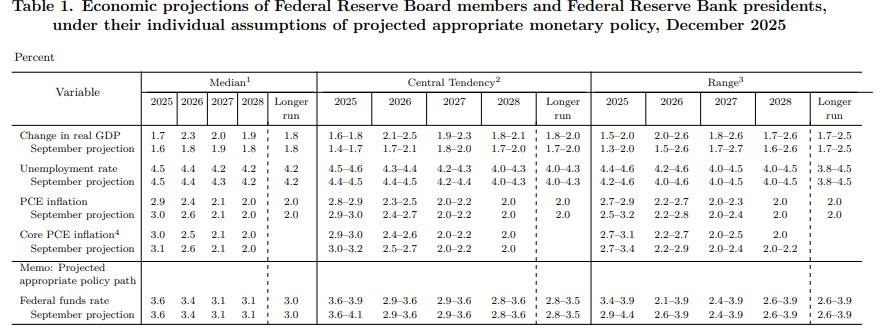

最新公布的经济预期概要(SEP)中,美联储上调了今年经济增速预期0.1个百分点至1.7%,2026年增速预测上修0.5个百分点至2.3%,2027年上修0.1个百分点至2.0%。

通胀形势上,物价压力依旧顽固。美联储预计2025年核心PCE增速3.0%,与9月预测下修0.1个百分点,2026年下修0.1个百分点至2.5%,2027年维持在2.1%。整体PCE调整类似,今年下修至2.9%,2026年下修0.2个百分点至2.4%,2027年维持在2.1%。

就业市场相对保持韧性。美联储预计2025年失业率4.5%,2026年为4.4%,均与9月持平,2027年下修0.1个百分点至4.2%,长期失业率维持在4.2%。

美联储主席表示,特朗普政府推行的大规模高额关税是推升通胀的一个因素。受关税影响,通胀水平仍 “处于一定高位”。他援引个人消费支出价格指数(PCE)及核心个人消费支出价格指数的上涨数据指出:“随着商品通胀水平回升,当前通胀读数高于年初水平,这正体现出关税带来的影响。”

不过鲍威尔认为,关税对物价的影响很可能只是一次性上涨。“确保其影响仅限于此,正是我们的职责所在。”

鲍威尔称,在平衡充分就业与物价稳定这两大目标的过程中,美联储的货币政策制定不存在 “零风险路径”。“一个合理的基本假设是,关税对通胀的影响将相对短暂,本质上只是物价水平的一次性波动。我们的职责是确保物价水平的一次性上涨不会演变为持续性的通胀问题。但近几个月来,就业领域的下行风险有所上升,政策风险的天平已发生倾斜。我们的政策框架要求我们以均衡的方式推进双重使命的实现。”

美国政府周三发布的一份新报告显示,三季度美国劳动力成本上涨 0.8%,略低于市场预期,这一数据为服务业通胀前景带来积极信号。该数据被视为衡量劳动力市场供需缺口的优质指标之一,同时也是潜在通胀的前瞻性指标。高频经济公司(High Frequency Economics)首席经济学家温伯格(Carl Weinberg)指出,该指数表明目前劳动力成本并未加剧通胀风险。“当前无须对此过度担忧,但与此同时,支持降息的理由也并不充分。”

利率路径并不明朗

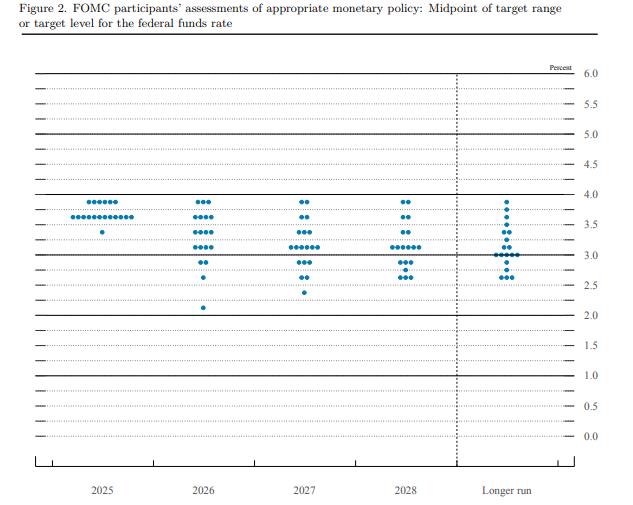

FOMC本次利率预期保持不变。2026年利率中值3.4%,对应降息1次。2027年和2028年利率中值3.1%,对应区间3.00%-3.25%。

更新版点阵图显示,美联储内部分歧依然巨大。17位委员中,预计明年维持利率不变,降息一次和降息两次的均有4位。外界预测,有1位主张2026年激进降息150个基点的委员可能依然是米兰。相比之下,2027年和2028年的预测显示,利率区间中值3.00%-3.25%,这与目前机构预测的本轮降息周期目标基本一致。

接下来美联储将进入观望模式。鲍威尔在发布会上表示:“我们将审慎评估新出炉的经济数据。同时我想指出,自今年9月以来,我们已累计下调政策利率75个基点;若从去年9月算起,累计降息幅度则达到175个基点。目前,联邦基金利率已处于中性利率的大致预估区间内,我们完全有条件静观经济走势的变化。”

鲍威尔称,美联储已做好充分准备,将根据新发布的经济数据、不断演变的经济前景以及风险平衡状况,来决定是否进一步调整利率、调整的幅度及时机。

除利率决议外,美联储还宣布将重启美国国债购买计划。本周五起,率先购入400亿美元短期国债。购债规模 “将在未来数月维持高位”,之后则可能 “大幅缩减”。

自2022年以来,美联储一直采取 “缩表”操作 ,即持有的国债和抵押贷款支持证券到期后不再续购。当时推行量化紧缩的目的,是为了回笼美联储在新冠疫情期间注入市场的海量流动性。疫情期间,美联储为稳定市场并在利率接近零的环境下刺激经济,投放了大量流动性。量化紧缩政策实施后,美联储资产负债表总规模已从2022年的9万亿美元降至目前的6.6万亿美元。

到了10月下旬,市场显现出流动性收紧的迹象,这可能会干扰美联储对联邦基金利率的调控 ——而联邦基金利率正是美联储实现通胀和就业目标的主要政策工具。基于此,美联储宣布12月1日结束量化紧缩。在宣布结束量化紧缩至政策正式落地期间,美联储官员就曾提醒,很快将有必要重建市场流动性。美联储的目标是维持其认定的 “充裕”流动性水平,既保证联邦基金利率稳定在目标区间内,又能容纳货币市场的正常波动。

政策展望

随着美联储宣布年内第三次降息,内部分歧可能让进一步宽松的道路将更具不确定性。

媒体汇总发现,三名委员投反对票的情况,这是自2019年9月以来的首次。需要注意的是,点阵图中另有四名无投票权的会议参与者表达了 “温和反对”立场,表明他们不认同此次降息决定,其中可能包括明年将轮值进入FOMC的票委。

牛津经济研究院首席全球经济学家斯威特(Ryan Sweet)在发给第一财经的评论邮件中表示:“我们预计,美联储或将暂停降息一段时间,为本次及此前降息政策传导至实体经济留出时间。”

美联储此番动作正值其政策操作的敏感时期。美联储主席鲍威尔正临近其第二个主席任期的尾声,他需尽力维系政策制定者之间的共识。在他卸任为特朗普提名的继任者让位前,美联储仅剩三次政策会议。特朗普已明确表示,他对美联储主席人选的核心考量标准是 “支持降息”,而非 “坚守美联储充分就业与物价稳定的双重使命”。

由于美国政府停摆持续至11月12日,美联储制定政策所依赖的官方经济数据,要么发布严重滞后,要么完全缺失,这也给美联储官员的决策带来了不小的挑战。

从已公布的有限数据来看,美国劳动力市场呈现 “低招聘、低裁员”的态势,雇主既不愿扩大招聘规模,也不愿进行大规模裁员。不过,就业咨询公司挑战者(Challenger,Gray & Christmas)的数据显示,非官方数据透露出后续裁员压力加大的信号 ——截至 11 月,已公布的裁员计划涉及人数已突破110万。

最新利率市场定价显示,投资者的预测更为激进,认为明年至少降息两次的概率升至72%。

渣打银行经济学家英格兰德(Steve Englander)写道,鲍威尔的美联储主席任期将于明年 5 月结束,叠加美联储内部的意见分歧,政策制定者未来或更难向市场清晰传达其政策规划。“联邦公开市场委员会内部意见分化、美联储政策沟通的不可靠性、政府停摆对经济数据的影响、鲍威尔主席任期临近结束、其继任者的公信力存疑,以及联邦公开市场委员会成员可能出现的人事变动,这些因素都让市场难以解读美联储释放的未来政策信号。考虑到未来数月美联储决策层的人员构成存在不确定性,我们认为市场对其任何政策表态持怀疑态度都是合理的。”

摩根大通首席美国经济学家费罗利(Michael Feroli)表示,地区联储主席中逐渐抬头的鹰派观点,让未来进一步降息的门槛也将随之提高。只有当劳动力市场出现实质性恶化时,才会考虑进一步降息。

如需获得授权请联系第一财经版权部:banquan@yicai.com