分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

2025年,A股市场以快速轮动与结构性牛市收官,上证指数全年上涨18.41%,催生了近五年最亮眼的主动权益类基金业绩,超95%产品实现正收益,76只“翻倍基”横空出世。其中,永赢科技智选A以惊人的233.29%回报率登顶,不仅以超过60个百分点领跑,更刷新了公募主动权益基金年度收益纪录,标志着“两倍基”时隔17年的强势回归。

整体而言,业绩领先的基金普遍高配人工智能产业链,凸显“含科量”成为制胜关键。站在新一年的起点,金鹰基金权益研究部宏观策略研究员金达莱对第一财经记者表示,春季行情徐徐展开,年初或仍有配置窗口。

“跨年行情下,交投活跃度较高、但资金情绪偏谨慎,A股市场整体波动收窄。”金达莱认为,业绩兑现重要性提升,配置上将围绕核心科技+制造主线。进入1月,预计上市公司的业绩景气度或将再度成为市场的核心关注点。

“冠军基”业绩刷新历史纪录

回顾2025年,A股市场全年延续快速轮动格局,科技、创新药、有色金属等板块轮番活跃,上证指数4000点失而复得又得而复失。截至12月31日收盘,上证指数以“十一连阳”收官,最终定格在3968.84点,全年上涨18.41%。

从板块来看,在申万一级31个行业中,有29个板块实现上涨,其中有色金属、通信板块遥遥领先,年涨幅达到94.73%、84.75%;食品饮料、煤炭等行业的年内跌幅均超过5%。科技创新作为主线行情,光模块(CPO)、锂电、芯片等细分概念的表现也尤为亮眼。

伴随市场赚钱效应释放,主动权益类基金业绩大幅回暖。Wind数据显示,在有可比数据的4711只主动权益类基金中(包括普通股票型、灵活配置型、偏股混合型、平衡混合型,仅计算初始基金,下同),超过95%的产品实现正收益,较上一年65%的正收益占比明显提升,且刷新近五年纪录。

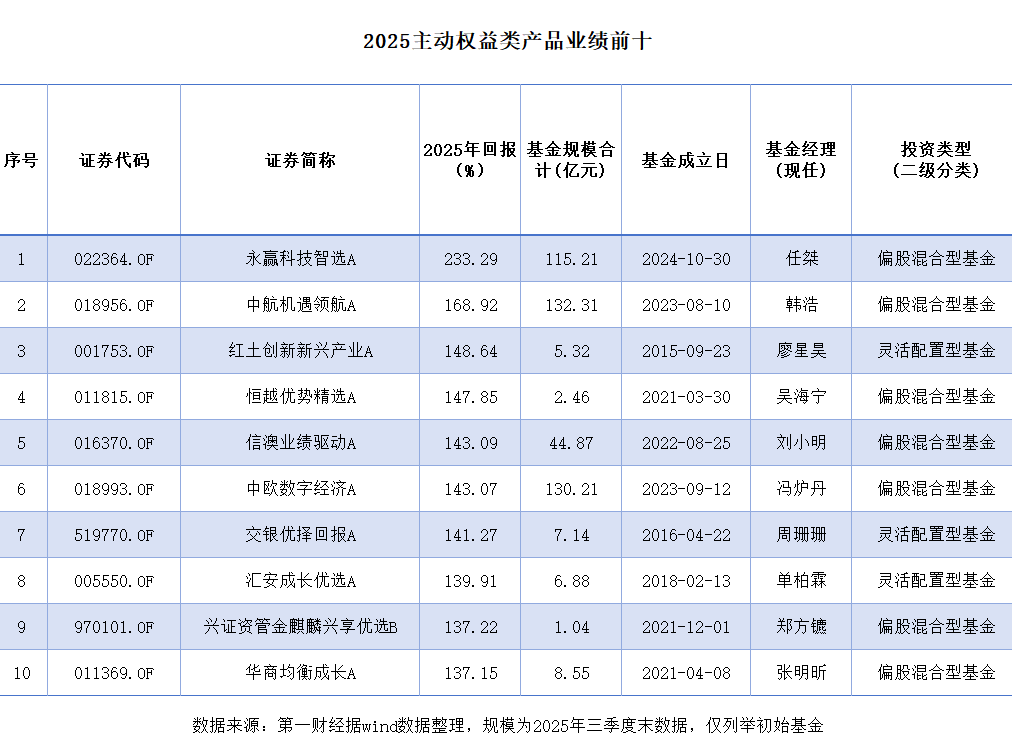

其中,基金经理任桀管理的永赢科技智选A以233.29%年内累计回报拿下年度冠军,领先第二名逾64个百分点。该基金成为公募基金行业时隔17年再次出现“两倍基”,并打破了由知名基金经理王亚伟在2007年创下的226.24%的年度收益纪录。值得注意的是,这也是唯二实现年度回报双倍的主动权益产品。

事实上,永赢科技智选A的夺冠并不意外。早在2025年8月中旬,该基金年内回报已实现翻倍,四季度多次触及“双倍收益”关口,期间最高收益率超过240%,与第二名的差距一度拉大至80个百分点以上,最后一个月已提前锁定胜局。

紧随其后的是基金经理韩浩管理的中航机遇领航A,年度回报为168.92%,同样以较大优势提前锁定亚军之位。相比之下,第三名之后的排名竞争极为激烈,进入12月以后彼此间的业绩差距很小,部分产品名次在最后一个交易日才尘埃落定。

最终,红土创新新兴产业A在最后一日以148.64%反超获得第三名,恒越优势精选A则以147.85%退至第四名,二者差距仅0.8个百分点;而排名第五、第六的信澳业绩驱动A、中欧数字经济A更是仅相差0.02%,竞争堪称“贴身肉搏”。此外,兴证资管金麒麟兴享优选B则在最后阶段从十名外跃升至第九。全年排名前十的基金门槛收益率为137.15%。

整体来看,全市场年内收益率超过100%的主动权益类基金产品数量已达76只,是最近五年来数量最多的一年。这些产品分属于39家基金公司,其中易方达基金旗下有10只,数量居首。

与以往相似,多位基金经理实现“多点开花”,手握多只绩优产品。例如易方达基金的武阳和刘健维,各有三只基金实现年内收益翻倍,其中,前者管理的易方达瑞享I、易方达先锋成长A的年内回报均超过120%。

然而,并非所有产品都分享了这场盛宴。Wind数据显示,仍有超过200只基金年度收益为负,其中2025年8月成立的华富医疗创新A、浦银安盛医疗创新A的年内跌幅超过20%;存量基金中,鑫元消费甄选A则以19.65%的跌幅垫底,与冠军产品相差近253个百分点。

新一轮行情关注哪些方向?

观察业绩领先基金的持仓,人工智能相关概念股成为共同选择,组合“含科量”普遍较高,尤其是算力芯片、光模块等AI产业链龙头,无疑是其脱颖而出的关键。随着2025年落下帷幕,新一年的市场行情也即将启动,有哪些投资机会值得重点关注?

2025年,融通产业趋势基金经理李进以114.61%的年内回报拿下普通股票型基金冠军。他对第一财经表示,展望新的一年,AI行业估值有望进一步提升,市场有望从估值驱动逐步转向基本面与结构性改革双轮驱动的更健康格局。

“人工智能带来的变革影响深远,目前仍处于关键的‘大基建’阶段。”李进表示,未来一至两年,随着如可穿戴设备、机器人、自动驾驶等新应用的逐步落地,其影响将更加深入。

“尤其是算力板块,尽管股价已有较大涨幅,但是主流大模型的数据调用量保持指数级增长,带动众多互联网企业加大资本开支,同时自研ASIC芯片快速放量,大幅拉升光模块和PCB环节的需求量,调研结果来看各个环节的需求量在逐步上调中,其估值仍有进一步上升的潜力。”他说。

“2026年市场整体下行风险较小,对取得一定的绝对回报充满信心。但相较2025年宽基指数20%+左右的收益,也需适当降低投资回报预期。”相聚资本总经理梁辉表示,新一年的投资逻辑将继续围绕出海、人工智能、大宗商品等方向展开。

针对近期市场出现的“AI泡沫论”,梁辉认为,判断AI是否出现泡沫需结合企业投资资金来源及可持续性进行分析。“一般而言,若企业用自有资金投资且能持续投入,不能认为是泡沫;若投资额超过经营现金流需外部融资,可能存在不可持续性担忧,但也不宜直接等同于泡沫”。

在梁辉看来,从总量看,AI的泡沫仅存在一定隐忧,但尚未达到泡沫程度。2026年全年看AI领域基本面不会有太大问题。同时,他也提醒,作为景气度投资的代表,AI板块的投资具有天然的难度,尽管估值已反映出市场预期,但仍是增长最快的板块之一,因此会成为2026年的重要配置领域。

招商基金多元策略与投资创新部资深研究员王婧对第一财经表示,2026年进入通胀与供需再平衡阶段,景气收敛带来行业和风格配置的再平衡。“上半年或是政策周期、通胀回升周期、资金配置周期共振期,市场盈利回升趋势有望延续,价格是关键指标”。

从风格维度看,王婧判断2026年内发生行业风格结构切换的概率较大。在她看来,“TMT景气和持仓共识达到顶点后,资金对其他板块的景气变化和预期开始变得敏感。”科技、高端制造、核心资产三条主线中高端制造景气回升、核心资产基本面逐步触底,从基本面和估值层面对新增长期资金的吸引力增加。

如需获得授权请联系第一财经版权部:banquan@yicai.com