分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

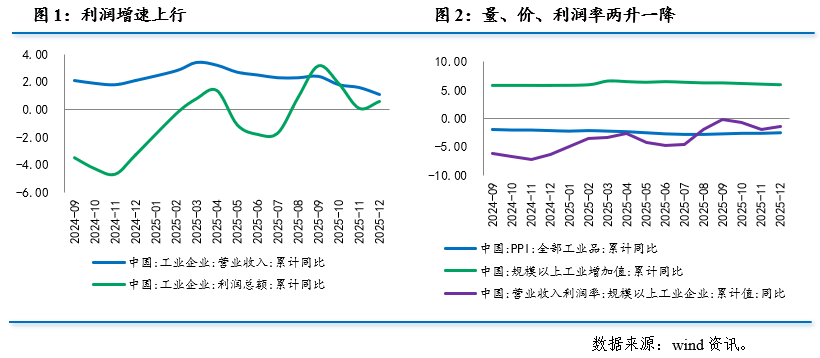

2025年,全国规模以上工业企业实现利润总额73982亿元,同比上涨0.6%,其中12月同比上涨5.3%。在价格改善、盈利能力走强等因素带动下,工业企业盈利增速边际回暖。

工业企业利润增速加快

2025年12月,规模以上工业企业利润同比增速由上月的-13.1%回升至5.3%,大幅加快18.4个百分点。1~12月,按可比口径计算,全国规模以上工业企业利润总额同比上涨0.6%,较1~11月回升0.5个百分点,连续5个月保持正向改善。

从三要素来看,量-价-利润率三要素两升一降。1~12月,PPI累计同比为-2.6%,较1~11月回升0.1个百分点,主要受供需结构改善、输入性因素带动。规上工业企业营业收入利润率同比下降1.5%,降幅较1~11月收窄0.5个百分点。工业增加值累计同比增长5.9%,较1~11月回落0.1个百分点。价、利润率边际改善带动企业盈利水平走强。

2025年工业企业利润总额同比增长0.6%,高于2024年的-3.3%,呈现“前低后高、震荡波动”走势。上半年受关税冲击、利润率收缩、工业品价格下行等因素影响,工业企业利润增速在一季度阶段性改善后持续回落,6月录得-1.8%的年内低点。进入下半年,随着稳增长政策效应逐步显现、“反内卷政策”持续加力,企业库存和产能利用率改善、部分行业盈利修复,利润增速止跌回升。但四季度受高基数效应和盈利波动影响,增速有所回落。总体来看,全年利润增速波动较大,但中长期向好趋势未变,企业盈利基础仍在稳步修复。

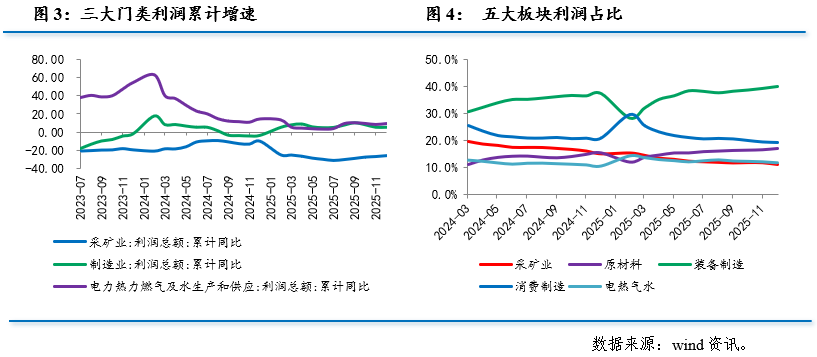

三大门类利润增速两升一平

从三大门类看,1~12月采矿业利润总额同比下降26.2%,降幅较1~11月收窄1个百分点,连续5个月改善。三要素中,采矿业工业增加值同比增速为5.6%,较1~11月回落0.1个百分点;营业收入利润率同比下降16.6%,较1~11月收窄0.5个百分点;重点行业产能治理持续显效、国际有色金属价格上行,1~12月煤炭开采和洗选业、有色金属矿采选业PPI边际改善,连续5个月回升。在价、利润率改善的共同作用下,采矿业利润延续改善。

1~12月,制造业利润总额同比增长5%,与1~11月持平。三要素中,增加值累计增速为6.4%,与1~11月持平;营业收入利润率同比增长1.5%,较1~11月回落0.3个百分点;制造业PPI多数改善,上游原材料制造业价格稳步回升;中游装备制造业价格多数回升,下游制造业价格涨跌互现。价格改善对冲了利润率边际回落的拖累,制造业利润延续正增长态势。

制造业中,上游原材料制造业利润保持较快增长。1~12月原材料制造业利润同比增长10.6%,较1~11月放缓0.7个百分点。其中,有色金属加工业利润延续高增,而黑色金属加工业受需求偏弱影响,盈利走低。

中游装备制造业利润保持较快增长,对工业利润形成重要支撑。1~12月,装备制造业利润增长7.7%,拉动全部规模以上工业企业利润增长2.8个百分点。其中,装备制造业七个行业实现同比增长,装备运输、电子、通用装备、专用设备等行业利润分别增长31.2%、19.5%、4.2%、5.7%。

下游消费品制造业利润多数回落。家具、医药、烟草行业利润环比改善,木材加工、制鞋、软饮、农副食品、文娱等行业利润增速低于前期水平。

1~12月,电力热力燃气及水生产和供应业利润增长9.4%,较1~11月回升1个百分点。三要素中,1~12月电热气水业工业增加值同比增速为2.3%,较1~11月回落0.2个百分点;营业收入利润率同比增长8.5%,较1~11月回升1.2个百分点;电热气水业价格整体平稳,电力热力、燃气PPI持平上期,水的生产与供应业PPI回落0.1个百分点至2.4%。营收利润率改善带动电热气水业利润增速边际回升。

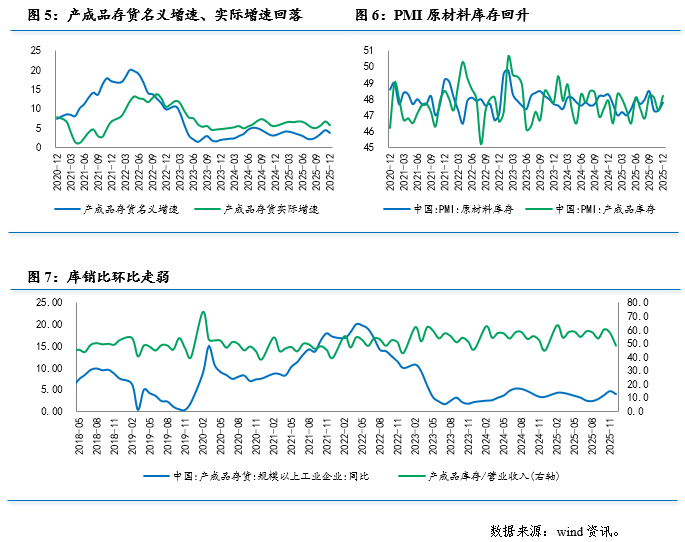

企业库存回落

12月末,工业企业产成品存货名义增速回落0.7个百分点至3.9%,库销比回落9.2个百分点至48.6%。库销比走弱叠加库存增速回落,表明在销售改善带动下库存压力有所缓解,需求边际修复迹象显现,但持续性仍有待进一步观察。

结合营收增速来看,12月末工业企业营收、库存增速双降,反映企业在需求偏弱和宏观调控背景下,通过控制生产节奏、按订单生产,处于主动去库存的状态。

不过,从PMI的两个库存指标看,12月原材料库存指数为47.8%,较前值回升0.5个百分点,产成品库存指数为48.2%,较前值回升0.9个百分点,企业或有补库意愿。

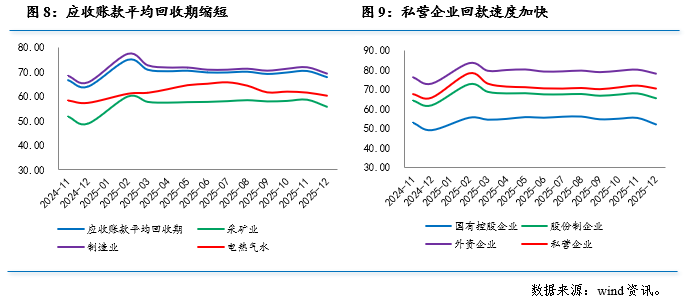

工业企业回款速度加快

截至12月末,工业企业应收账款平均回收期为67.9天,较前值回落2.5天,而历史同期平均回落1.8天。

分企业类型来看,国有、股份制、外资、私营企业应收账款平均回收期分别为52.2、65.6、78.3和70.6天,较前值分别回落3.3、2.5、2.1和1.5天。

应收账款回收期加快,主要缘于财政资金定向用于清欠、政府和国企拖欠账款集中清理,以及清欠责任和失信约束同步强化,推动存量欠款加速兑现。

下一阶段展望

价格改善、盈利能力走强等因素带动下,1~12月规模以上工业企业利润同比增长0.6%,较1~11月加快0.5个百分点,显示出工业企业盈利增速边际回暖。

展望2026年,工业企业利润有望延续修复态势。需求端,国内消费平稳增长,投资逐步止跌回稳,出口有望量稳质升,总体需求稳中向好;物价端,“反内卷”政策作用下,物价降幅收窄,企业成本压力有所缓解,进一步支撑利润改善。此外,随着新型工业化和现代化产业体系建设加快推进,制造业有效投资、设备更新和技术改造需求持续释放,工业企业经营环境和利润率有望逐步改善,带动工业企业利润由阶段性修复向更具韧性的温和增长过渡。

(温彬系中国民生银行首席经济学家)

第一财经获授权转载自“民银研究”微信公众号。