分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

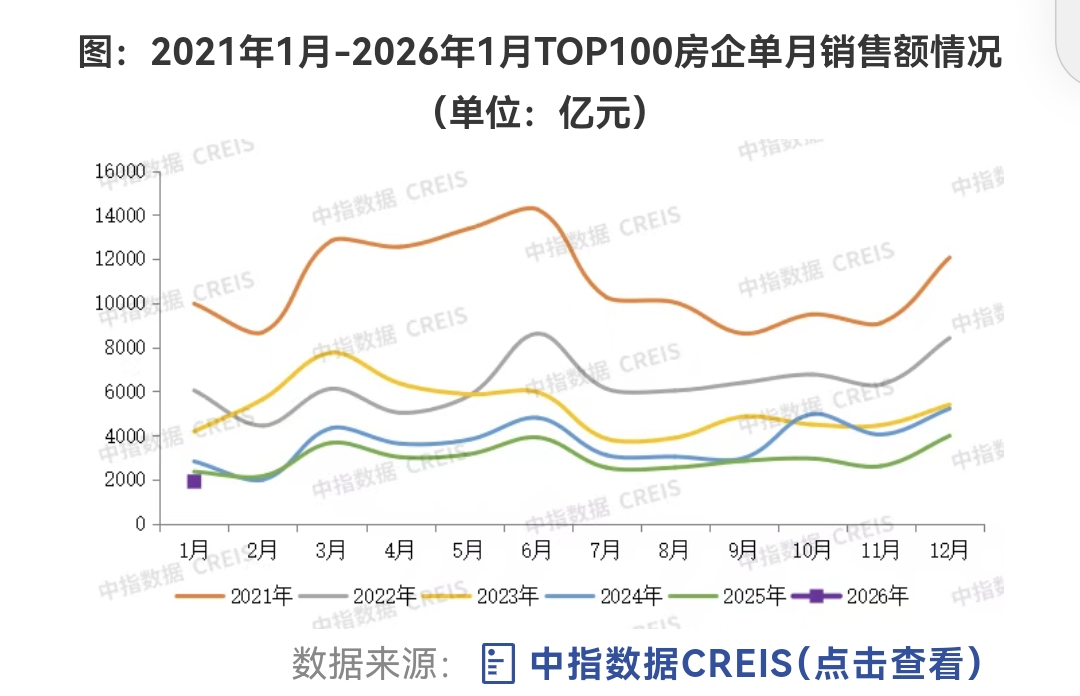

2026年开年,百强房企1月卖房“成绩单”出炉。

1月31日,中指研究院发布数据显示,2026年1月,TOP100房企销售总额为1905.2亿元,同比下降18.9%;同期,TOP100房企权益销售额为1321.4亿元。

房企销售金额前十依次为:保利发展、中海地产、华润置地、绿城中国、中旅投资、招商蛇口、中国金茂、建发房产、万科、滨江集团,其中仅保利、中海、华润单月销售过百亿。

对比上年同期,房企销售位次已经发生了较大变化。头部房企中,保利、中海、华润、绿城的顺序未变,但万科从上年1月的第5位,下滑至今年1月的第9位。中旅投资短期内成为“黑马”,闯到今年1月房企全口径销售榜第5位。

TOP10随后的房企中,招商蛇口、建发房产、滨江集团变化不大、依然位列其中,但是华发股份从去年1月的第6位降至今年1月的第18位,同期中国铁建从第10位降至第13位,中国金茂则从去年1月的第13位升至今年1月的第7位。

整体而言,房企销售规模还在持续缩水,各阵营房企销售额均有下降。2026年1月,TOP10房企销售额均值为93.3亿元,同比下降11.6%;TOP11~30房企销售额均值为26.0亿元,同比下降25.6%;TOP31~50房企销售均值为10.3亿元,同比下降21.0%。

谈及今年1月房企销售同比缩水的原因,中指研究院表示,2024年9.26新政后,房地产市场预期有所恢复,去年1月核心城市市场活跃度大幅提升、基数较高,相较而言今年1月同比出现明显下降。不过,1月份降幅与去年全年降幅持平。

该研究院认为,房地产行业正经历调整,百亿房企数量虽有所减少,但五十亿企业数量有所增加,行业竞争正从“规模竞速”转向“质量竞跑”。这推动了资源向优秀企业集中,有助于降低系统性风险,提升整个行业的抗压能力和长期韧性。

如果单看个别房企,今年1月也有部分销售回升的企业。克而瑞地产表示,2026年1月,百强房企中业绩同比增长的共有32家,其中同比增幅大于100%的企业数量有10家。部分得益于自2021年以来的大规模错峰投资,从而迎来了规模的跃进。

从各地楼市整体表现看,今年1月新房市场表现平平,但二手房市场表现较为突出。

克而瑞数据显示,1月全国重点50城市新建商品住宅成交面积约810万平方米,表现较为清淡,新房市场整体进入淡季;同期,重点13城市二手房成交面积约810万平方米,环比上升16%,同比增长33%,相比上年月均增长18%。

“不少核心城市二手房市场迎来年底回暖,成交明显放量,房价下跌幅度收窄,部分城市挂牌量也有所下降,这都有助于稳定市场的预期。”克而瑞表示,如果二手房市场的价格能够持续企稳、成交保持活跃,有望推动市场的“止跌企稳”。

新房市场平淡开局、二手房潜藏回温态势之际,后续楼市及政策的关键词如何?

中指研究院表示,年初以来中央多次释放“稳预期”信号,此前《求是》杂志刊文强调,“加强预期管理对稳定房地产市场具有特殊重要性”;央行下调结构性货币政策工具利率;多地将商业用房贷款首付比例下调至30%;发债收回收购闲置存量土地等。

该机构认为,短期来看,临近春节假期,房企营销动作或有所加大,叠加优质项目不断入市,核心城市楼市有望维持一定活跃度。不过,当前市场预期修复仍显乏力,后续亟待需求端、供应端政策协同发力,以更大力度组合拳切实扭转市场预期。

对房企来说,亿翰智库表示,截至2025年末,已有21家出险房企完成债务重组或重组方案取得重要进展,在政策支持及企业自身努力下,会有更多房企化债脱困,但如何将化债带来的财务空间转化成可持续的“造血能力”,是房企必须面对的核心挑战。

如需获得授权请联系第一财经版权部:banquan@yicai.com