分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

一边是优质地块被争夺,一边是土地成交现季节性低位,2026年土拍市场将怎么走?

据不完全统计,今年以来,至少有15个省市明确强调稳定房地产市场,其中在“控增量”方面,部分省份提出“建立与商品房去化周期相挂钩的房地产用地供应机制”、“加大优质地块供应”、“科学安排土地供应”等要点。

这意味着,2026年各地住宅用地供应将延续“提质缩量”的特点。同时,高能级城市的核心板块,将有更多新增优质住宅用地入市,以维持土地市场热度,提振市场预期与信心。

“面粉”供应精打细算

作为房地产行业的上游环节,土地供应对楼市的影响不容忽视。2026年,各地土地供应将遵循何种基调?此前密集召开的地方两会已透露一二。

据中指研究院统计,各省市在政府工作报告中关于房地产的相关表述,延续了中央经济工作会议的基调,15个省市明确强调稳定房地产市场,各地根据自身实际情况部署房地产工作。

其中,在“控增量”方面,江西、陕西提出“建立与商品房去化周期相挂钩的房地产用地供应机制”,四川提出“加大优质地块供应”,重庆提出“科学安排土地供应,加强优地优配,推进土地混合开发利用、用途依法合理转换”。

这意味着,2026年各省市的住宅用地供应,将延续2025年“提质缩量”的特点。

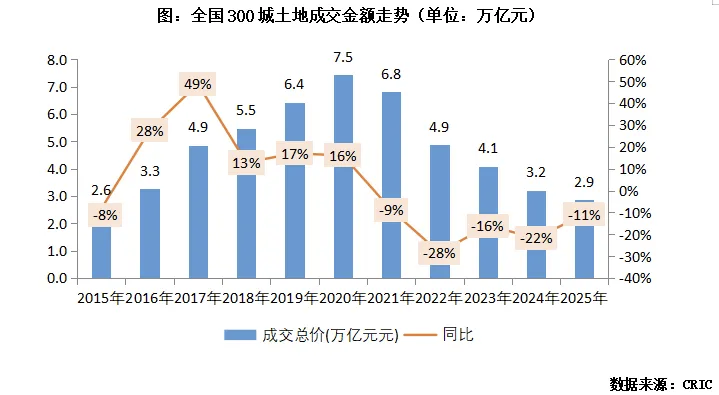

实际上,我国土地市场的规模缩减,已经持续许久。记者据克而瑞数据梳理发现,2020年以来,我国300城土地成交规模已连降五年。2025年,全国300城土地招拍挂成交建筑面积10亿平方米,同比下降11%;与2020年历史高点相比,土地成交量收缩约65%。

从一线城市到二三线城市,土地市场的规模齐齐收缩。去年,一线城市土拍成交面积平均下降28%,广州成交面积降幅最大,达到38%,北京、上海分别下降20%和37%。虽然一线城市高价地频出,但严控新增土地供应、保持库存规模健康仍是主基调。

相较于土地成交面积,我国土地市场成交金额的降幅更大。2025年,全国土地总成交金额2.8万亿元,较上年同期下降11%;对比2020年7.5万亿的峰值数据,缩水幅度也超六成。如果将时间轴拉长,去年300城的土地成交金额,回到了2015年~2016年之间的水平。

克而瑞表示,2025年全年土地成交量10亿平方米左右,看似高于全国商品房销售量10%,但考虑到土地交易中包括配建及保障房等不可售部分,实际土地供应量仍低于新房成交,行业已进入广义上的库存去化周期,进一步夯实供求关系改善基础。

在土地市场规模连降五年的背景下,2026年各地土地供应将继续“控增量”。

以北京为例,据北京市规划和自然资源委员会发布的《北京市2026年度建设用地供应计划》,今年北京商品住宅用地安排200~240公顷,较2025年的240~300公顷继续缩量,已是连续第四年缩减;保障性住房用地350公顷,突出对中低收入群体的住房保障。

该计划还强调了五大核心方向:一是推动土地利用从扩张型向集约型转变,提升整体质量;二是充分挖掘现有土地资源潜力,提高利用效率;三是精准配置新质生产力发展的空间需求;四是根据市场实际需求,探索房地产供应新模式;五是全面提升公共服务设施的保障能力。

克而瑞方面称,土地市场作为房地产行业的最上游,各地势必将审慎确定新一年的土地供应规模和时序,在兼顾行业供求关系总体平衡的同时,也要避免少数板块出现短期新增项目过多、竞品压力过高的现象,市场化出让地块比例有望进一步增加。

房企死磕“核心资产”

在土地供求整体缩量的大背景下,仍有热点地块点燃市场信心。

过去一年,土地交易规模虽然持续缩量,但优质高单价地块成交占比上升,部分确定性较强的低密新规类宅地等,实现高溢价出让。据克而瑞数据,期内300城招拍挂土地的平均溢价率达到5.3%,平均溢价率较2024年上升1.1个百分点,年度溢价率为近四年新高。

各地纷纷拿出“压箱底”好地块提振市场信心,房企也集体押注好资源和确定性。

进入2026年,核心优质地块的“吸金”体质还在延续,广州更是在开年就打出“王炸”牌面。2月25日,广州马场一期地块历经9小时,经过243轮竞价,被越秀以236.04亿元的价格竞得,溢价率26.6%,地块成交总价排名广州第二、跻身全国第五。

不仅是一线城市,哈尔滨、石家庄等也有宅地实现溢价出让。譬如上个月,哈尔滨市道里区3宗商住用地全部溢价成交,小职工街与城乡路交口两宗地溢价16.16%、29%,楼板价分别为5120元/平方米、5491元/平方米;齿轮东路地块溢价25.95%,楼板价5113元/平方米。

从房企拿地金额看,中指研究院数据显示,2026年1~2月,百强房企拿地总额950.4亿元,同比下降52.4%。受春节假期影响,2月土地供应缩量,房企拿地规模同比未出现明显改善。但若看土地溢价率,2月全国300城住宅用地平均溢价率为11%、显著上升。

从企业新增货值看,越秀地产、华润置地、石家庄城发投集团位列前三。2026年1~2月,越秀地产以770亿元新增货值位列第一;华润置地新增货值规模为108亿元,位列第二;石家庄城发投集团新增货值规模为67亿元,位列第三。

克而瑞认为,节后广州土地拍卖的首场活动,标志着核心城市土地供应窗口期已然开启。预计今年上半年,土地市场的热度将逐步回升。同时,“十五五”规划建议以及经济工作会议提出大力推进城市更新,高能级城市的核心板块将促使更多新增优质住宅用地入市,以核心板块带动周边区域,维持土地市场热度,进而提振企业和购房者的预期与信心。

对拿地主角房地产企业而言,“把钱花在刀刃上”拿核心地块,已经是行业共识。

只不过,行业经过剧烈洗牌后,能“上桌”的玩家已经大有变化。克而瑞数据显示,国央企是2025年土地市场的绝对主力,14家央企拿地金额占比50%,地方国企拿地金额占比也超过20%。城投平台角色则显著弱化,41家城投拿地金额占比仅15%,参与度大幅下滑,拿地逻辑转向承接三、四线城市非核心地块,维持土地市场基础运转。

该机构称,当前土地市场呈现“头部集中、区域分化、主体分层”的竞争特征:资金实力决定主体层级(国央企领跑、优质民企跟随、中小房企边缘化),战略选择固化区域格局(核心城市高度集中、非核心城市持续萎缩),行业集中度提升、TOP10房企新增货值占比超七成,标志着土地市场正式进入结构性分化的深度调整期。

如需获得授权请联系第一财经版权部:banquan@yicai.com