分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

JK07作为信立泰心衰赛道的核心在研管线,是公司估值的核心弹性变量,其有望成为全球首个获批的NRG1靶点心衰药物,叠加心衰赛道的友好竞争格局与国内诊疗标准化带来的渗透率保障,乐观情景下可为信立泰新增约400亿元估值,推动公司总估值突破800亿元,对比当前540亿元市值,上行空间超45%;即使经研发风险调整后公司总估值近460亿元,为公司估值提供底部支撑。而JK07的估值弹性能否充分释放,核心取决于2026年II期完整临床数据、后续III期研发进展及医保谈判结果三大关键节点。

一、公司背景:集采压力出清,创新药成核心增长引擎

信立泰是国内心血管领域的老牌药企,旗下抗血栓药泰嘉曾是业绩支柱,却受集采政策影响面临仿制药利润空间压缩的问题。随着今年头孢呋辛完成集采续标,公司仿制药的集采压力基本出清,业务重心正式全面聚焦创新药板块。

目前信立泰创新药业务已形成明确的业绩支撑,经过壹评级DDM估值和动态估值方法测算,现有创新药资产对应估值约400亿元:其中信立坦作为成熟产品稳定贡献收入,S086、恩沙司他等管线已进入商业化或后期研发阶段,业务确定性较高。而在研管线JK07瞄准心衰这一需求庞大且存在显著市场空白的赛道,成为公司打破估值天花板、打开估值想象空间的关键布局。

二、估值弹性测算:乐观国内峰值销售200亿元,新增400亿元估值

我们以国内心衰患者基数、药物渗透率为核心前提,结合研发风险系数,对 JK07 的估值弹性进行了乐观与保守两种情景测算,核心数据如下:

1.乐观情景:若2026年JK07的II期临床数据达标,2029年左右国内获批并纳入心衰标准疗法,参考ARNI的渗透速度,5年内渗透率提升至81%,2034年进入销售峰值期,按人均年用药费用、患者基数测算,销售峰值有望达200亿元,经DDM模型计算,这部分对应估值约400亿元,叠加公司现有400亿元估值,总估值有望突破800亿元。

2.保守情景:考虑到心衰药物临床终点验证难度高,我们给予15%的II期临床成功率风险调整系数,测算后JK07销售峰值调整为30亿元,对应DDM估值约60亿元,为公司估值提供基础增量。

而JK07估值弹性的释放并非无迹可寻,需紧密跟踪三大关键节点,同时需关注节点背后潜在的研发、政策、竞争风险:

1. 2026年II期完整数据能否达标。其正开展心衰领域国际多中心II期临床,2026年读出完整数据,核心看主要终点是否达统计显著性,直接决定研发是否推进——达标则进入III期、打开估值空间,未达标则管线可能终止。

2. III期研发进展。II期达标后,重点跟踪入组速度、数据质量,III期周期1-2年,进展顺利可加速中美双报;若滞后或数据不及预期,将延迟获批、拖累估值。

3. 医保谈判降价幅度。上市后大概率纳入医保,参考同类药物降价幅度,若降价超50%或同类me-too药物提前上市,将压缩利润与市场份额。

三、估值支撑一:心衰赛道呈友好格局,新药做增量而非抢存量

心衰赛道的发病机制与治疗逻辑,决定了JK07上市后不会陷入红海竞争,反而能直接切入现有治疗体系分享增量空间,这是其估值的重要基本面支撑。

心衰的发病机制极其复杂,由神经内分泌紊乱、心肌重构、能量代谢异常等多种问题叠加导致,并非单一靶点异常引发。过去20年心衰治疗方案的演变已验证,新靶点药物并非替代原有药物,而是通过联用进一步降低患者住院率和死亡率:从最初的 “传统金三角”,到加入ARNI形成 “新金三角”,再到纳入SGLT2i形成 “新四联”,每一款新靶点药物的加入,都是对治疗体系的补充而非替代。

图1:心衰标准疗法治疗中不断加入新靶点药物

图片来源:壹评级

简言之,心衰治疗是 “组队打怪” 的逻辑,每个靶点药物各司其职解决不同病理问题,只要新靶点能明确带来临床获益,就大概率被纳入标准联用方案。JK07作为全新NRG1靶点药物,一旦获批,无需与 “新四联” 等现有药物争夺市场,而是直接成为治疗体系的新成员,分享心衰市场的增量空间。

四、估值支撑二:国内心衰诊疗标准化,为JK07渗透率提供加速器

一款新药的销售额突破,不仅依赖疗效,更依赖临床端的普及应用,而我国心衰诊疗的标准化进程,成为JK07渗透率快速提升的核心 “加速器”,为其销售峰值的实现提供了现实保障。

2017年我国启动 “心衰中心” 建设,目标是统一心衰的诊断、治疗和随访标准,截至2024年底,全国心衰中心注册数量已达2649家,累计治疗患者超90万例。这一体系让基层医院医生也能掌握最新心衰治疗方案,从根本上避免了新药因 “不会用” 被搁置的问题。

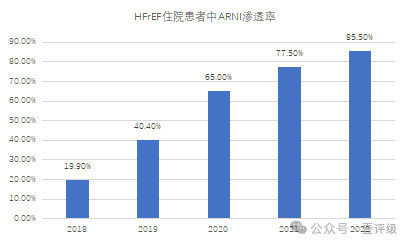

这一效果在ARNI的临床渗透中已得到充分验证:根据心衰中心数据报告,2018年ARNI 被纳入心衰标准疗法时,在射血分数异常的心衰住院患者中渗透率仅 19.9%,而随着心衰标准疗法的普及2022年其渗透率已飙升至85.5%,4年时间翻了4倍多。对于JK07而言,只要能被纳入心衰标准疗法,心衰中心的标准化网络将推动其从大三甲医院到基层医院的快速落地,实现渗透率的 “快速爬坡”,而非缓慢增长。

图2:HFrEF住院患者中ARNI渗透率

数据来源:心衰中心,壹评级

五、估值支撑三:JK07靶点机制差异化,成全球NRG1靶点研发标杆

JK07的核心竞争力在于对NRG1靶点的结构差异化设计,成功解决了该靶点药物 “疗效与风险难平衡” 的行业痛点,成为其能脱颖而出的核心原因,也是其有望抢占全球心衰市场先机的关键。

NRG1是心衰治疗的重要靶点,能激活心肌细胞修复通路帮助受损心肌恢复功能,但同时会激活与致癌相关的HER2/3通路,导致早期研发药物陷入副作用困境。此前泽生科技的rhNRG-1和Acorda公司的GGF2两款NRG1靶点药物,虽初步验证了有效性,却因潜在致癌风险、其他器官不良反应等问题,或临床进度停滞,或直接终止研发。

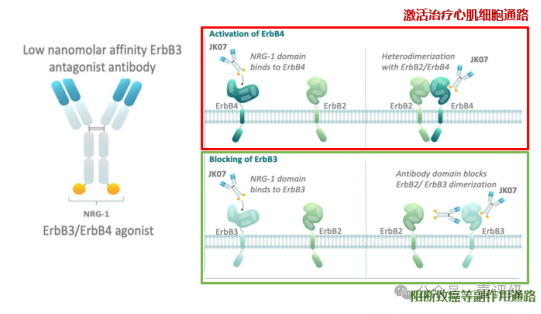

而JK07通过精准的结构设计实现了 “去副作用留疗效”:一方面用特定抗体结构阻断ErbB3与ErbB2的结合,从根源上切断副作用核心通路;另一方面强化与ErbB4的结合,放大心肌修复的核心疗效。目前全球范围内公开的NRG1心衰研发管线仅有3家,前两家均因副作用问题 “卡壳”,而JK07不仅避开这一行业坑,还已进入全球多中心II期临床,是目前最有望成为全球首个获批的NRG1靶点心衰药物的管线,且有望成为同靶点中疗效与安全性最优的标杆药。

图3:JK07巧妙的结构设计

图片来源:信立泰研发子公司官网,壹评级

同时,JK07还填补了心衰市场的核心空白,实现了 “全心衰覆盖”。临床上心衰分为HFrEF和HFpEF两类,过去几十年药物研发均聚焦于HFrEF,而占全部心衰患者50%的HFpEF患者长期面临 “无药可治” 的困境。JK07的II期临床设计了HFrEF和HFpEF两个队列,中期分析显示低剂量组安全性、耐受性佳且初步展现积极疗效,若2026年完整数据能验证这一优势,其将成为首个能同时治疗两类心衰的NRG1药物,触达此前50%未被满足的患者群体,市场空间直接扩大一倍。

六、总结:JK07是信立泰估值弹性的核心变量,节点验证决定弹性释放程度

综上,信立泰现有创新药资产是公司估值的 “压舱石”,支撑着400亿元的确定性估值,而JK07则是决定公司估值能否突破天花板的核心 “弹性变量”。

JK07具备三大确定性支撑,为其估值弹性提供了坚实基础:一是靶点机制差异化,成功解决NRG1靶点的副作用痛点,成为全球研发标杆;二是临床布局覆盖全心衰人群,填补了50%的市场空白,打开了广阔的市场空间;三是心衰赛道的友好竞争格局,新靶点药物做增量而非抢存量,叠加国内心衰诊疗标准化带来的渗透率加速器,为其销售峰值的实现提供了现实保障。

而这一估值弹性能否充分释放,最终仍需踩稳研发与商业化的 “确定性台阶”:2026年II期完整临床数据是第一道门槛,后续III期研发进展决定获批节奏,医保谈判结果则影响商业化后的利润与市场份额。若能顺利跨过这些门槛,JK07将成为心衰赛道的重磅产品,推动信立泰的估值弹性全面释放;若研发或商业化环节出现问题,这一估值弹性将直接归零。对于投资者和行业观察者而言,紧密跟踪JK07的核心节点,就是判断信立泰估值弹性的关键。

评级报告详见:

撰稿丨蔡璐怡(壹评级研究员)