分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

海关总署3月10日公布的1~2月中国贸易数据大幅超出市场一致预期。出口的强势表现验证了笔者春节期间在第一财经网端发布的文章《2026经济展望:分化中显韧性,攻坚中现机遇》中的判断:“出口韧性延续”是中国经济2026年的主要支撑之一。市场对出口高增长的解读是春节较晚、去年同期的低基数等技术性因素有影响,而AI产业链需求加速爆发和全球经济超预期回暖等基本面因素也同样有贡献。然而,从其他一些公布2026年1月乃至1~2月出口数据的国家来看,出口加速上行并非普遍现象,而是仅仅集中于与AI产业链密切相关的少数经济体。同时,即使剔除集成电路的因素,中国1~2月的出口增长与历史上春节较晚的年份比仍然偏强。

笔者以为中国制造业竞争力进一步增强或是中国出口“风景这边独好”的额外解释。以“新三样”为代表的中国制造业产品在全球竞争力的进一步加强、南方国家在中国出口份额的持续上升以及中间品出口成为亮点背后的中国出口企业在价值链的攀升和对贸易壁垒的更有效的适应,都是中国制造业部门在全球竞争力的体现。3月中国出口增速或将因为技术因素的消失而明显回落,但是2026年全年的出口增长仍然值得期待。

中国出口增速大超预期

数据显示,以美元计价的1~2月中国出口同比增速达到21.8%,进口增速也达到了19.8%,双双大幅超出了个位数的市场一致预期。分国别来看,1~2月中国对美出口同比降11.0%,降幅较2025年12月收窄19.0个百分点;对欧盟出口增速提升16.2个百分点至27.8%,对韩国出口增速提升27.6个百分点至27.0,对中国香港等其他发达经济体的出口增速也有明显提升;在新兴市场经济体方面,1~2月中国对东盟、巴西和非洲市场出口分别增长29.4%、24.1%,49.9%,增幅比去年12月分别扩大18.3、13.8和28.1个百分点。

从品类来看,机电产品和高技术产品的出口增速同时明显抬升,从去年12月的12.2%和16.6%上升到26.9%和26.8%。其中,集成电路、船舶、自动数据处理设备(计算机)及零配件等同比增长反弹较为显著。此外,许多劳动密集型产品的出口增长也较去年12月加速上行,部分产品甚至增速从负转正,包括纺织品、服装、家具、塑料制品等。总体而言,无论是从国别还是品类来看,中国的出口都出现了非常广泛性的改善。

出口高增的原因:去伪存真

从目前来看,市场普遍认为1~2月中国出口同比增速偏高有四个方面的原因:

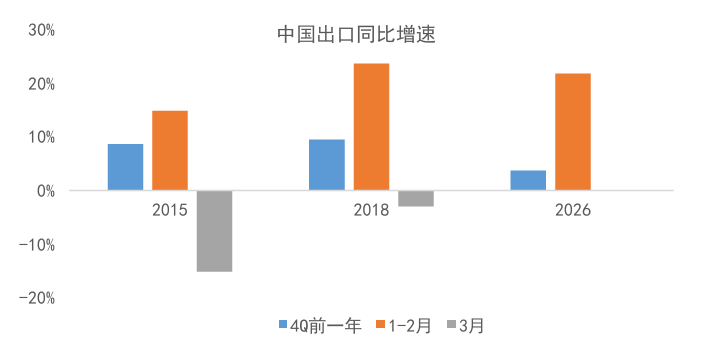

第一是2026年春节较晚影响出口同比数据。由于节后返工需要时间,春节后20天中国的出口活动会处于相对低迷状态;春节较晚会使得一部分出口低迷的时间阶段被留在了3月,这会导致1~2月出口增速偏高而3月出口增速则会受到负面影响。回顾历史,春节处于2月下半月的2015年和2018年都出现了这种状况。

第二是去年同期的低基数。去年1~2月美国新政府就职,政策方面的不确定性较大,叠加此前“抢出口”告一段落,多方面因素使得去年同期出口数据绝对值偏低并推高今年同比数据。

第三是全球经济复苏。3月全球制造业PMI持续反弹,被不少投资者理解为全球需求持续回升,对中国出口构成了支撑。

第四是受到AI产业链的需求在今年1~2月加速爆发的影响,全球半导体周期进入加速上行阶段,中国集成电路出口的加速增长被认为与此有关。

第三与第四点是市场广泛接受的基本面因素。然而,笔者注意到,今年1~2月出口回升并非是个广泛的现象,而是集中在韩国、中国台湾等少数与AI产业链密切相关的经济体。这意味着AI产业链在今年1~2月加速成长可能确有其事,但是否出现全球需求回暖带动中国出口上升则并不明朗。

一方面,如果排除1、2月份同比数据受到春节因素影响的东亚和东南亚经济体,已经公布1月出口数据的重要经济体包括印度、墨西哥和南非,它们的出口增速都没有出现明显回升。同时,已经公布1~2月出口数据的重要经济体和主要东南亚经济体是巴西和越南,它们的出口增速也并未较去年四季度明显加速。全球需求回暖是否成立恐怕还需要更多证据。

另一方面,在重要的经济体和主要东亚经济体中,确实有少数经济体在今年1~2月出口加速增长,比如韩国出口同比增速就从去年四季度的7.6%大幅上升到今年1~2月的21.6%。此外,中国台湾在去年基数明显抬升的背景下,今年1~2月出口也保持了较快的增长。同时,历史数据显示春节较晚对韩国和中国台湾的出口数据没有明显扭曲,中国台湾和韩国1~2月出口出现高增长的数据可靠性因此较高。众所周知,中国台湾与韩国出口的加速增长与半导体需求有关。全球AI产业需求在今年1~2月加速扩张这一说法确实有坚实的数据支持。

对中国而言,以美元计价2025年中国集成电路出口仅占中国出口总金额的5%~6%。在这种情况下,虽然今年1~2月集成电路的出口在去年四季度已经高速增长的基础上进一步加速——对中国整体出口增长的额外贡献仍然是有限的。

中国制造业出口竞争力增强或是中国出口走强的额外解释

然而,若1~2月全球需求显著回升的假说不成立,对1~2月中国出口同比数据偏高可能还需要进一步解释。实际上,若从中国的出口数据中剔除集成电路出口,与2015年和2018年相比,今年1~2月中国出口相对于去年四季度也明显强于季节性。例如,今年1~2月平均出口金额约为去年四季度月平均的98%,而2018和2015年则仅仅为此前四季度平均的85%~88%。

目前看来,在排除AI产业链爆发式成长、春节和基数因素扰动之后,1~2月出口明显走强的现象或仅仅发生在中国,这意味着中国自身的因素可能才是问题的关键。就笔者看来,中国制造业产品在全球竞争力持续上升可能是中国出口超出预期的额外解释:以“新三样”为代表的中国高端制造正在全球赢得更多份额,1~2月中国汽车及底盘出口金额增长达到67.1%;同时,中国企业在南方国家开拓市场成效斐然,1~2月拉美、非洲、印度和俄罗斯加总在中国出口的总份额占比进一步上升到20.6%;此外,中间品出口日益成为中国近些年出口的亮点,既反映出中国在微笑曲线的价值链上不断提升,也反映出在国际贸易壁垒上升背景下中国出口商能够更成熟地应对。

由于技术性因素的消失,3月中国出口可能会有明显回落,但是对2026年全年而言,笔者以为中国出口仍然颇为值得期待。

(沈建光系京东集团首席经济学家,樊磊系京东经济发展研究院总监)

2026世界杯经济复盘:谁赚到了“长尾红利”

中国企业作为实体投资者正在形成新格局。

中国制造适配全球需求,上半年外贸创历史新高

上半年有26.7万家外贸企业将生意拓展到了新的国家和地区。

中国制造探索技术与算法“溢出”:从硬核工业到智能生活|直击广交会

作为中国外贸的“晴雨表”,本届广交会见证了技术与算法的灵活“跨界”。

让AI扎根制造现场,重塑工业新质生产力

工业AI的最大难点是如何对接产业“非标”的经验与智慧。

杨玲:生产性服务业异质性特征重塑“中国制造”高质量竞争优势 | 一财大V解读政府工作报告

“十五五”时期,我国将通过加大生产性服务投入,推动“中国制造”向“中国创造”“中国智造”升级,实现先进制造业与现代服务业深度融合,构建全球价值链主导地位并获取高质量超额利润。