分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

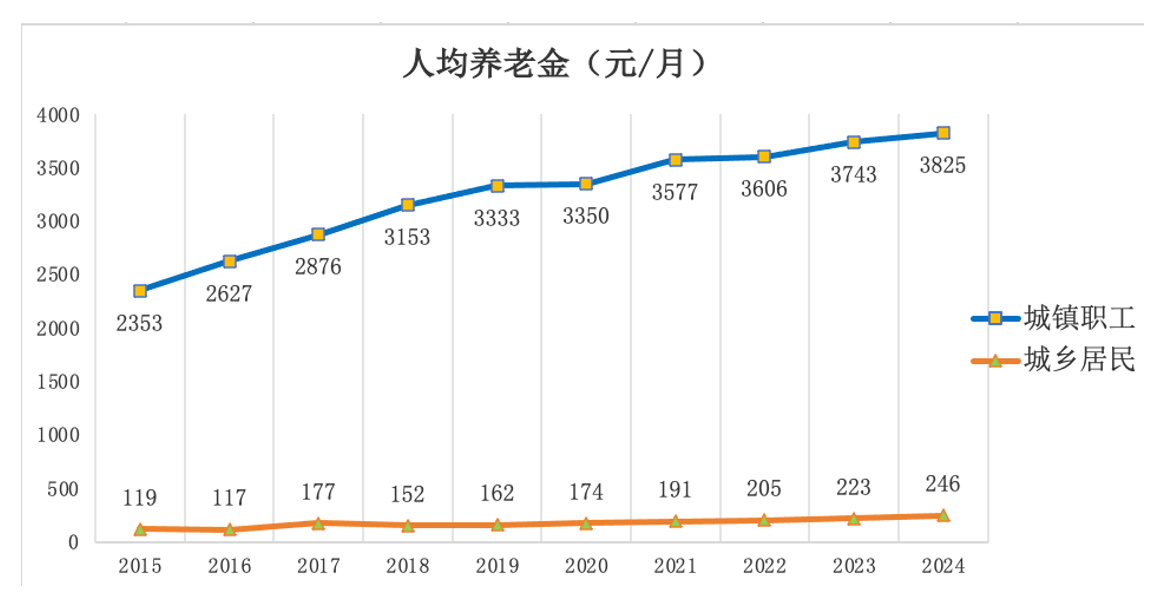

我国城乡居民养老保险已实现制度全覆盖,参保人数在2024年底已达5.38亿人,主要参保人群为农村居民。然而,居民养老保险待遇水平偏低,与城镇职工基本养老保险待遇存在巨大鸿沟。近年来,职工养老保险平均待遇约为居民养老保险的15.5倍,2020到2024年,全国城镇退休职工人均养老金从每月3350元增长到每月3825元,而城乡居民人均养老金同期从每月174元增加到每月246元,长期处于低位。

图1 城乡居民养老保险和城镇职工养老保险待遇差距。资料来源:人力资源和社会保障部。

居民养老保险难以充分满足老年基本生活需求,保障力度不足问题十分突出。当前居民养老保险待遇占农村人均消费支出比重仅15%左右、占农村人均可支配收入比重约12%。目前我国大多数地区的居民养老保险待遇水平,甚至不及当地的最低生活保障标准,平均看养老金水平不及农村最低生活保障水平的50%。

一、提升居民养老保险待遇的必要性

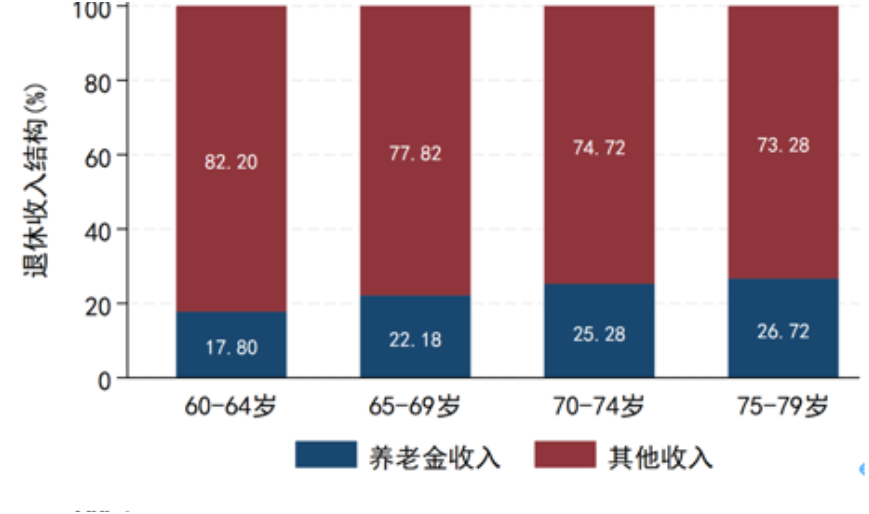

公共养老保险的作用在于为老年生活提供基本保障,但这一点在农村老年群体生活现状中却未能体现。我们采用中国家庭金融调查(CHFS)这一覆盖全国大部分省份的样本,对2021年4646个户主在60岁及以上农村老年家庭进行分析,结果发现,农村老年家庭收入中的养老金收入占比极低,而且户主越老的家庭占比越低。60-64岁群体养老金收入占比26.72%,75-79岁群体更是降至17.80%,其余收入均依赖转移性收入、农业收入等。

图2 农村老年家庭收入水平与收入结构 资料来源:CHFS调查(2021年)户主为农村居民且60岁及以上的样本,样本量4646个。其他收入包括:转移性收入(政府转移、晚辈等私人赠与)、财产性收入(资产投资、房屋出租等)、工商业收入、农业收入等)

在这一收入结构下,农村老人的收入充足度问题甚为严峻。以当地农村低保水平为标准衡量,绝大多数农村老年群体的养老金收入充足度不足,即养老金收入远低于当地农村低保水平;即便加上其他所有收入,总体收入充足度仍然不足,但呈现出年龄越大、收入充足的家庭占比越低的特征,75岁以上家庭收入充足的占比不足60%。从地区差异来看,东部地区养老金的收入充足度相对较高,但绝对水平依然偏低。这意味着,若不提升基本养老金水平,农村老年群体的基本生活需求难以得到有效保障,这也是实现共同富裕过程中必须补齐的民生短板。

二、提升居民养老保险待遇的历史逻辑

提升居民养老保险待遇,并非单纯的民生保障举措,更有其深刻的历史逻辑。核心是对农民群体在城乡发展历史进程中的历史贡献进行合理补偿,基于公平正义原则进行制度性纠偏。建国以来,农民群体不仅承担了各种显性税赋,还承担了隐性征税、非正式收费,以及劳动积累工、义务工等无酬工作,为农村基础设施建设、公共服务供给乃至城市工业发展提供了低成本的劳动力与物资支撑。

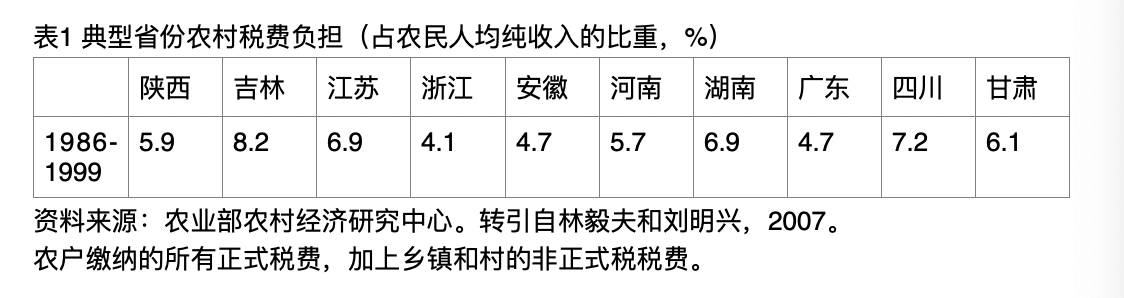

在显性层面,农民长期承担着农业税、村提留、乡统筹等法定税费。1980年代初家庭联产承包责任制推行后,农村税费制度逐步形成,1991年《农民承担费用和劳务管理条例》确立“三提五统”制度,农民承担着法定与非法定的双重负担;2000年农村税费改革试点启动,取消乡统筹、劳动积累工等,2006年农业税全面取消,乡村公共服务资金改由财政转移支付保障。从10个包含了东中西地区的典型省份数据来看,1986-1999年,陕西、吉林、四川等省份农民总负担率在某些年份最高达9.5%,即便是浙江、广东等经济较发达省份,也存在不同程度的税费负担。

这些历史负担本质上是农民为国家发展作出的阶段性贡献,因此,通过提升居民养老保险待遇对农民进行补偿,是破解城乡保障政府投入失衡、补齐农民社保短板的必然选择,也是社会保障制度公平正义价值的重要彰显。

(三)提升居民养老保险待遇的方案设计

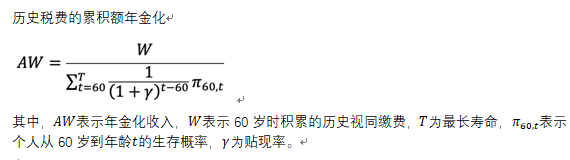

基于这一历史逻辑,我们对农民历史负担的补偿进行了测算,核心思路是将1985-2005年间的农民负担视作“视同缴费”,不同省份缴费水平不同,采用典型省份历史数据度量。设定参保年龄19-59岁;缴费期限为0-20年,依据出生时间有所不同,1984年及之后出生的缴费期为0,1965及之前出生的缴费期为20年,1984-1965之间出生的人缴费期为:(2005-出生年份)-20。结合农民人均纯收入数据,设定参保年龄、缴费期限等参数,可以计算参保人到2005年的累计缴费金额,再把这个缴费金额用记账利率算到60岁时的累积额,最后将历史税费的累积额年金化,由此得到不同年龄群体需额外增加的养老金数额。

测算所采用的视同缴费费率、缴费累积年利率、通胀率、分年龄生存概率等核心参数,均来自权威统计资料和专业研究成果,确保测算结果的科学性。同时,测算未能考虑难以度量的劳动积累工、义务工等无酬工作的历史贡献,因而是一个保守的估计。

测算结果表明,2025年视同缴费获得的积累折算为年金额,呈现出两个特征(表2),一是年龄越大,补偿越多,因其预期剩余寿命较短,如陕西85-89岁老人年补偿额为2451元,高于60-64岁群体的1845元,但低于100岁以上群体的8443元;二是地区差异显著,这与历史税费负担、农村人均纯收入相关,江苏、浙江、广东等省份补偿额高于中西部省份。

表2 视同缴费获得的积累折算为年金额(分年龄组,2025年) 资料来源:作者计算。

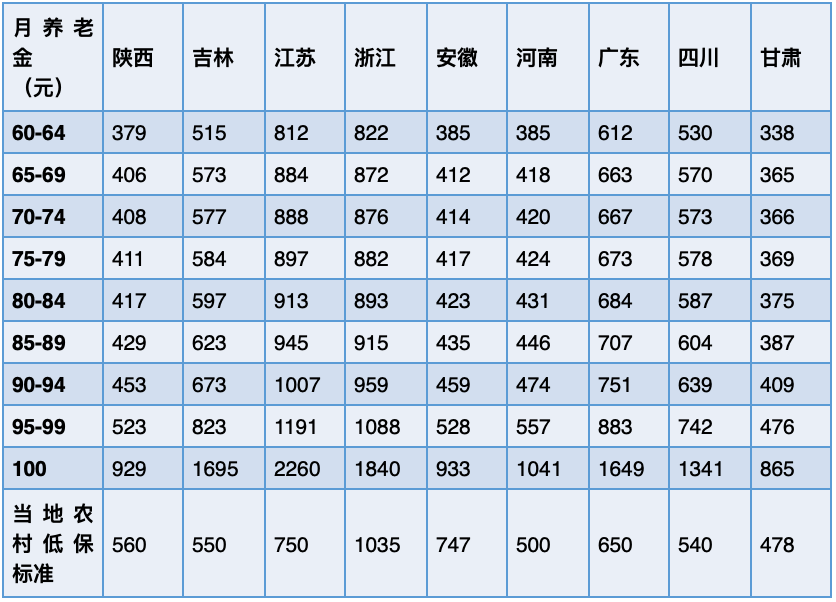

将这一补偿额纳入养老金后,2025年各地农村老年群体的月养老金水平显著提升(表3),江苏各年龄组月养老金均超过当地农村低保标准,广东、四川、吉林等省份也基本实现养老金充足,能覆盖低保标准;而陕西、安徽、河南、甘肃等中西部省份,虽养老金与低保水平的差距大幅缩小,但仍难以完全满足基本生活需求,目前这几个省份财政补贴水平较低,进一步提升到低保标准是有空间的。

表3 获得历史贡献补偿之后的养老金水平及与最低生活保障水平比较 资料来源:作者计算。当地农村低保标准来自民政部。

(四)提升居民养老保险待遇的财政可行性

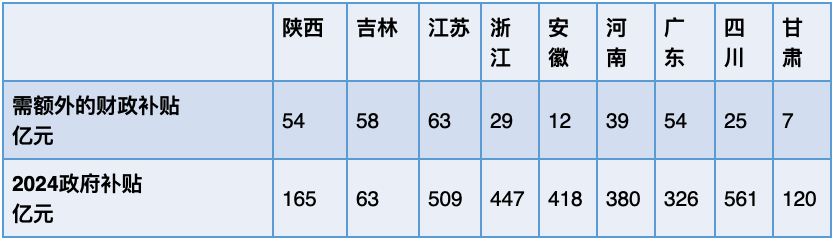

我们结合2025年份省居民养老保险待遇领取人口的年龄结构,对提升待遇的“财政可行性”进行了系统分析(表4)。根据前述设计方案,2025年是依据历史贡献做出补偿的人数最多的年份,相应的财政负担最重,之后年份中因落实历史补偿的财政负担会逐步下降。

测算表明,2025年各地为落实这一补偿所需的额外财政补贴,与现有财政补贴规模相比,整体压力可控,只有吉林、陕西需额外补贴58亿元、54亿元,财政压力相对较大,其他省份,包括江苏、安徽、四川、甘肃、安徽、浙江、河南等省份新增补贴占现有政府补贴的比重极低,新增财政负担不大,甚至部分省份如甘肃、安徽、浙江、河南,还可在现有基础上继续提高补偿标准,进一步提升养老金充足度。这充分说明,当前我国财政对居民养老的补贴仍有上升空间,为居民养老保险待遇提升提供了坚实的物质支撑。

表4 历史贡献补偿对财政补贴的需求(2025年)资料来源:作者计算。

(五)提升居民养老保险待遇的长远制度安排

提升居民养老保险待遇并非单一维度的“提标”,而是需要多措并举、系统施策,兼顾历史补偿、现实保障与长效发展。结合上述分析,相关的政策需要既立足当下补齐待遇短板,也着眼长远完善制度体系。

第一,建立差异化的基础养老金提标机制,落实历史贡献补偿。一方面,基于农民历史税费负担的视同缴费测算结果,对不同年龄、不同地区的居民养老保险领取者实施阶梯式待遇提升,对1965年及之前出生、历史负担较重的老年群体给予更高幅度的补偿性提标;另一方面,打破基础养老金全国“一刀切”的调整模式,结合各省份历史负担、财政承受能力、农村家庭收入等因素,赋予地方合理的调整自主权。

第二,优化财政补贴结构,强化中央财政兜底与精准补贴。提高中央财政对城乡居民养老保险的补贴比重,重点向中西部欠发达省份、农村养老压力较大的地区倾斜,对吉林、陕西等测算中财政压力相对较大的省份,中央财政可增加专项补贴资金,保障补偿性提标落地。

第三,建立待遇提升的动态评估与财政可持续评价机制。定期对待遇水平、制度运行效率进行评估,根据评估结果及时调整提标幅度和财政补贴政策,确保政策的科学性和可持续性。明确各级财政对居民养老保险的投入责任,将居民养老保险财政补贴纳入财政预算刚性支出,建立财政投入的长效增长机制。同时优化政府补贴方式,将补贴重点向低收入家庭倾斜。

第四,从长远看需要对城乡居民养老保险制度进行系统性改革,弥合与职工养老保险在缴费和待遇方面的差距,为实现共同富裕目标奠定合理的社会保障制度基础。对于年轻一代农村居民,需加强个人账户管理,在风险可控的前提下,将更多基金份额纳入全国社会保障基金进行专业化投资,参与资本市场多元化投资,提高基金投资收益率,增加基金积累,为待遇提升提供资金支撑。较高的投资收益也可以增加缴费的积极性,有助于农村居民选择更高档次缴费,增加个人账户积累。

第五,鼓励农村居民和灵活就业劳动者参加职工养老保险制度,通过制度整合提升养老保险待遇。在参保方面,降低灵活就业人员、农村务工人员参加职工养老保险的门槛,允许居民养老保险个人账户资金全额转移至职工养老保险个人账户,缴费年限按规定折算,从根本上提升养老保障水平。

(作者系复旦大学特聘教授,博导,教育部长江学者特聘教授。复旦大学经济学院公共经济系主任,复旦大学老年经济学研究所所长)