分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

受国内云计算巨头接连宣布提价、三星罢工可能加剧“存储荒”的事件催化,A股存储芯片板块集体爆发。

截至3月18日收盘,复旦微电(688385.SH)、国科微(300672.SZ)涨停,佰维存储(688525.SH)、德明利(001309.SZ)分别收涨9.46%、5.65%,股价均创下历史新高;中证芯片产业指数上涨2.56%,上证科创板芯片设计主题指数上涨2.17%。

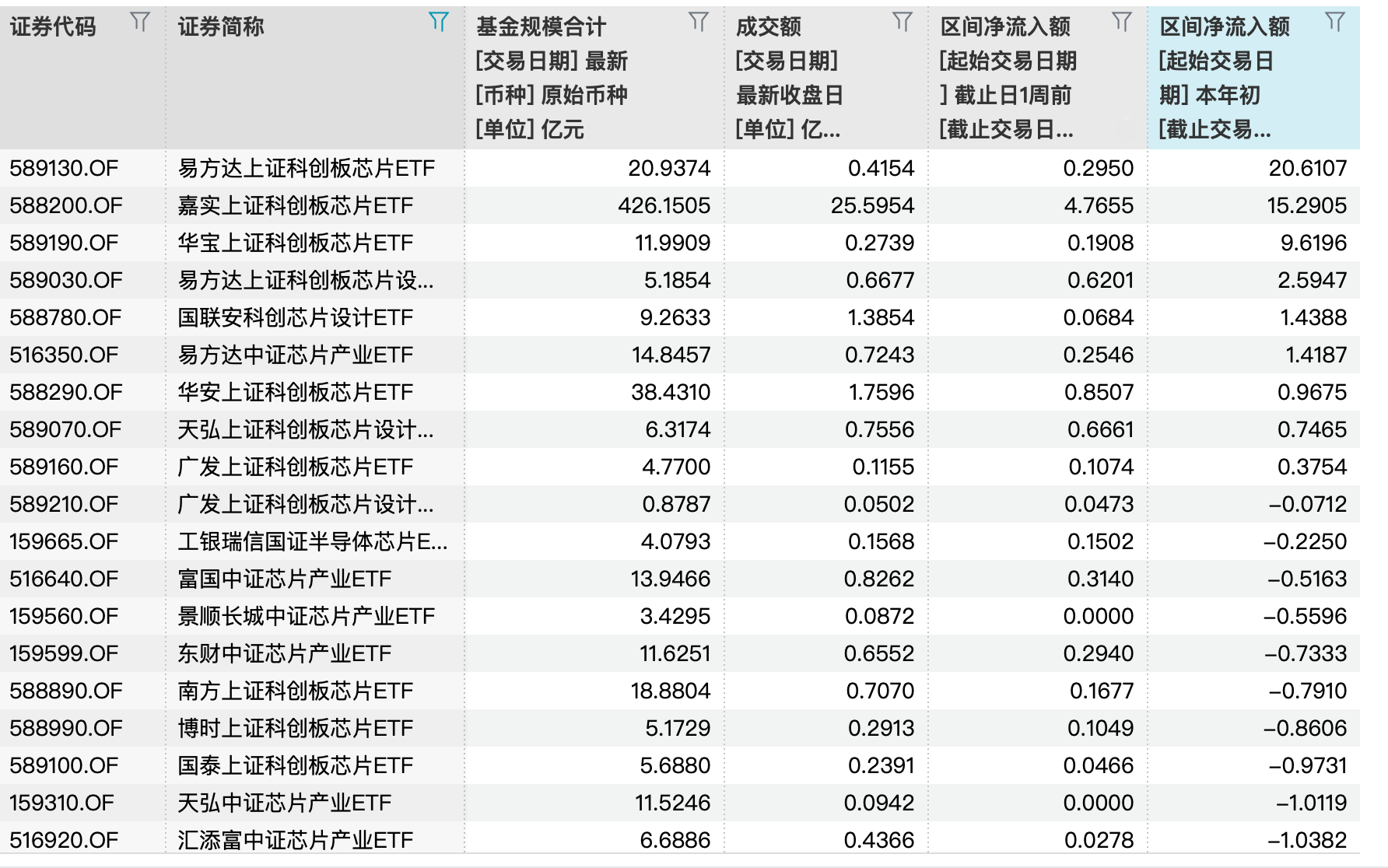

资金借道ETF涌入,第一财经据Wind统计,截至当日收盘,芯片指数相关的27只ETF总成交额超51亿元,其中有7只成交额超过亿元。科创芯片ETF嘉实成交额居首,达25.6亿元;华夏国证半导体芯片ETF成交6.7亿元;鹏华国证半导体芯片ETF成交3亿元。

东海证券分析称,当前电子行业需求持续复苏,供给有效出清,存储芯片价格上涨,国产化力度超预期。全球存储器产业已转向卖方市场,2026年价格涨势预计贯穿全年。同时,功率半导体厂商也陆续宣布涨价,行业关注AI算力、半导体设备、关键零部件和存储涨价等结构性机会。

资金抢筹芯片ETF,科创类产品受青睐

在涨价预期持续发酵以及全球供应紧张的双重加持下,资金正在通过ETF抢筹存储芯片赛道。

消息面上,据央视新闻,三星电子工会3月18日发布消息,由超过6.6万名工会成员参与的投票结果显示,以93.1%的赞成率通过集体斗争行动议案,工会计划于5月21日至6月7日举行总罢工。

公开资料显示,三星作为全球最大的存储芯片制造商,市场份额高达43%,其中DRAM产品市占率更是达到60%。

国研新经济研究院创始院长朱克力分析,三星的产能波动会直接影响相关供应链的备货节奏,给消费电子、服务器、人工智能硬件等下游领域的短期采购带来一定压力,尤其影响DRAM、NAND闪存芯片的产能释放。

同日,国内云计算两大巨头接连宣布提价,阿里云率先官宣AI算力、存储产品大幅调价;百度智能云也针对算力、存储相关产品启动价格结构性优化。

从资金流向看,近一周,27只芯片ETF合计净流入超13亿元。除华夏国证半导体芯片ETF净流出303万元外,其余均获资金净流入。

拉长时间线看,27只芯片ETF年内净流入总额19.4亿元,科创芯片ETF更受青睐。与宽基半导体指数ETF和半导体材料设备专项ETF相比,科创芯片ETF侧重硬科技属性的存储设计、设备标的。

其中,上证科创板芯片ETF易方达年内净流入额最多,达20.6亿元;其次是科创芯片ETF嘉实,同期净流入额约15.3亿元,上证科创板芯片ETF华宝净流入9.6亿元。

此外,净流入超亿元的还有上证科创板芯片设计ETF易方达、国联安科创芯片设计ETF、中证芯片ETF易方达,年内净流入额分别约为2.6亿元、1.4亿元、1.4亿元。

大量资金的快速涌入也令部分相关ETF换手率高企。同花顺数据显示,上周华泰柏瑞中韩芯片ETF换手率超过800%,国联安科创芯片设计ETF、易方达上证科创板芯片设计主题ETF的换手率均超100%。

另从规模变化来看,27只芯片ETF总规模为1133.6亿元。近一周规模增长明显,截至3月18日,由申赎净流入带来的规模增长为17亿元,年内规模增长为43亿元。

供需失衡加剧,存储芯片进入超级周期

在资金追捧的背后,存储芯片行业正经历由AI驱动的超级周期。

多家机构发布研报称,本轮存储涨价行情具备持续性,随着国内存储厂商跟随海外大厂提价,产业链相关公司的盈利能力有望在接下来的几个季度持续释放。

行业面上,这轮涨价潮覆盖存储、模拟、功率半导体及晶圆代工等核心环节。其中,AI驱动的对HBM(高宽带内存)的结构性需求,使其成为当前存储芯片中最紧缺的环节。

“目前存储芯片涨价已传导至终端消费电子市场。”群智咨询半导体分析师王旭东分析称,目前已有部分手机品牌对机型进行调价,同档位产品涨价幅度多在300元至1000元区间。

王旭东进一步预测,2026年全球AI服务器有关的芯片销售额将达到1690亿美元,同比增长55%,需求增长尤以HBM、企业级SSD(固态硬盘)为主;而成熟的存储产品需求相对稳定;供应方面,预计2026年全球存储产能仅同比增长7%至8%。

瑞银全球研究团队发布的最新研报称,在AI算力需求大增的推动下,存储行业的底层逻辑已经发生根本性改变。HBM占用越来越多的DRAM晶圆产能,带来“严重的DRAM短缺”,且单位HBM对产能的消耗更高,这一紧张状况还会被放大。

瑞银认为,存储行业的净资产收益率(ROE)已经发生结构性重置,预测2026年至2030年三星、SK海力士和美光的平均ROE将达到36%,远高于过去十年的15%。基于营业利润这一领先指标,该机构预计本轮存储行业的利润峰值将出现在2027年三季度。

风险方面,一位券商分析人士告诉记者,存储芯片属强周期性行业,一旦供需关系逆转,价格可能快速下跌,需密切关注三大存储厂商的资本开支与下游需求变化。技术迭代风险同样不容忽视,HBM正从HBM3向HBM4升级,技术落后的厂商或被淘汰。此外,地缘政治风险始终悬顶,也可能冲击供应链安全。

如需获得授权请联系第一财经版权部:banquan@yicai.com