分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

近期农化行业上演 “冰火两重天”:国际氮肥、硫磺等核心原料价格一路狂飙;国内农化板块却集体走弱,扬农化工、云天化等龙头跌幅居前。

看似矛盾的行情背后,是市场短期对成本的担忧和流动性预期的收紧,体现出与行业长期基本面向上的鲜明分歧。而这种错配,恰恰为优质标的的布局打开了估值窗口。

“壹评级”核心观点明确:农化行业景气趋势持续向上,短期调整进一步提升估值吸引力,中长期机遇远大于风险,具备出海实力的龙头企业更具配置价值。

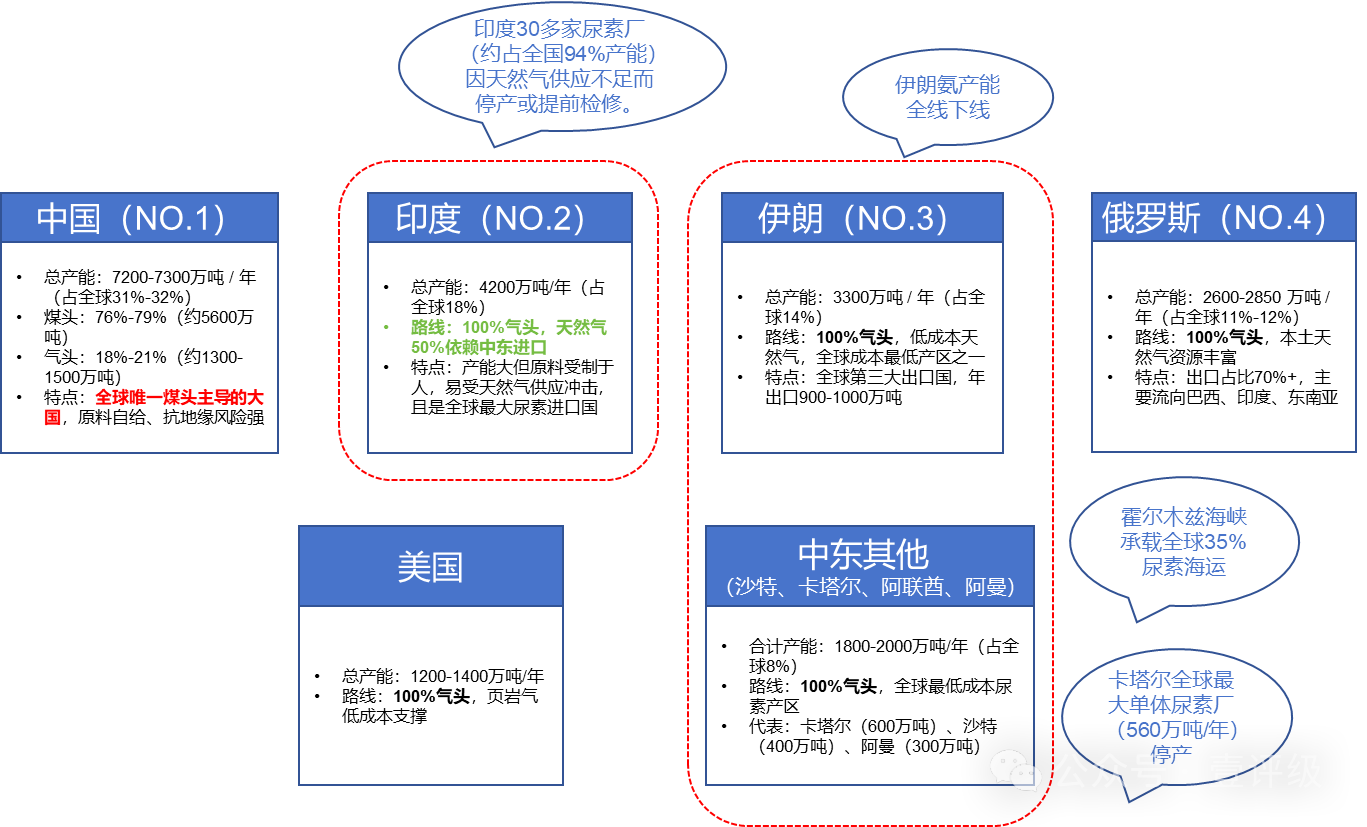

一、地缘冲突搅动全球市场,内外化肥走势冰火两隔

中东局势动荡成为此次农化原料涨价的核心导火索,直接冲击全球氮肥供应链,推动国际尿素价格一路飙升。

全球尿素年产能约2.3~2.4亿吨,70%的产能依赖天然气生产,中东与印度更是全球尿素核心的供应和出口基地。

此次冲突引发了一系列连锁反应:卡塔尔最大的单体尿素厂停产、伊朗氨产能全线停运,承载全球35%的尿素海运量的霍尔木兹海峡运输受阻,印度尿素产能也大幅降负荷。

多重利空之下,国际尿素月内涨幅超30%,价格一举突破600美元/吨。

图1:全球尿素供给格局概览,及近期中东冲突大事件

资料来源:壹评级整理

反观国内市场,尿素价格的走势与国际彻底脱钩,国内外价差超过2000元/吨。根本原因是:我国是全球唯一以煤头工艺为主的尿素生产大国,尿素总产能为7200~7300万吨/年,占全球产能的31%~32%,煤头占比高达七至八成。

得益于我国原料自给率高、抗地缘风险能力强,国际市场的“烈火”暂时烧不到国内这个“池塘”里。

近期为保障国内春耕粮食安全,我国全面收紧化肥出口。磷肥出口暂停至8月,尿素和复合肥也被同步严控出口。叠加国内供需平稳,3月以来国内尿素仅上涨2%至1865元/吨,但不受出口管控的硫酸铵已涨价27%。

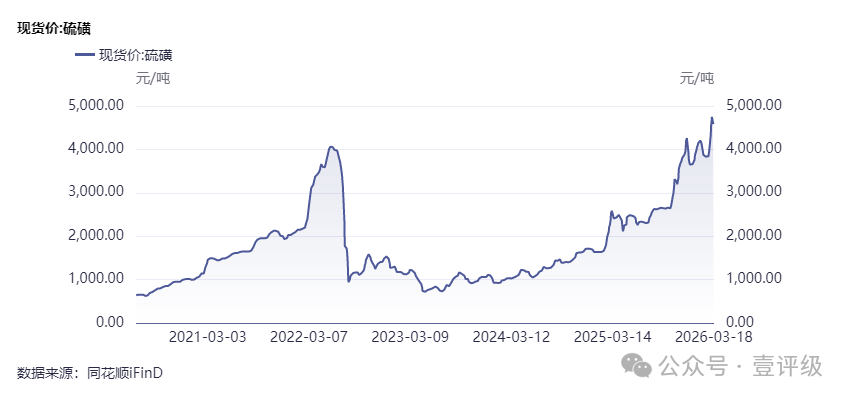

二、硫磺价格再创新高,成本压力或向下游传导

氮肥市场之外,磷肥产业链也迎来成本大考,核心原料硫磺的价格刷新历史高位,磷肥行业成本压力持续攀升。

图2:硫磺价格再创新高

我国硫磺的进口依赖度超 60%,中东局势的动荡直接导致了硫磺海运到港量锐减,叠加国际能源涨价推升了炼化副产品硫磺的生产成本。

而国内正值春耕旺季,磷肥开工率维持高位,工业端需求也同步回暖,多重因素共同造就了硫磺市场供不应求的格局。

据行业内专业测算,硫磺价格每上涨100元/吨,磷肥的生产成本就会增加45~50元/吨。

尽管在政策护航下,短期内磷肥价格可保持平稳,但磷化工的下游应用场景十分广泛,尤其是以磷酸铁锂为代表的磷化工材料,正面临较高的成本压力,后续行业的价格传导预期也在持续升温。

三、粮价上涨预期拉满,农化需求迎来核心驱动力

全球化肥短缺的影响正在逐步传导,首当其冲的就是农业种植端:化肥供应不足将直接压制农作物的单产与播种面积。

与此同时,3 月全球粮食(大豆)运价指数上涨 20%,运输成本的抬升进一步压缩了谷物的有效供给。

图3:3月全球粮食(大豆)运价指数明显上涨

除此之外,国际油价的走高也提升了生物乙醇的替代性价比,粮食的工业需求持续扩容。多重因素叠加下,全球粮价的上涨预期愈发明确。

农化行业的需求与农产品价格高度绑定,这是行业的核心逻辑之一。

粮价上行将直接提振全球种植户的施肥意愿和资金投入,为农化产品带来持续的需求支撑,这也是农化行业中长期发展的核心驱动力。

四、全球供应链重构,中国农化龙头迎出海红利

地缘冲突不仅推高了原料价格,更在加速全球农化产业格局的重塑。

海外龙头企业的生产能力受创,中国农化企业的竞争力则持续凸显,有望迎来出海的黄金机遇。

在全球农药原药市场,我国占据绝对的产能优势,产能占比高达70%,印度则以15% 左右的占比位居第二,是仅次于我国的重要玩家。

而近日受气荒冲击,印度农化巨头 UPL 已被迫发布提价公告,海外企业的成本压力和经营困境,恰恰为国内企业承接海外订单创造了条件。

图4:印度农化巨头UPL提价公告

资料来源:《UPL开放农业》

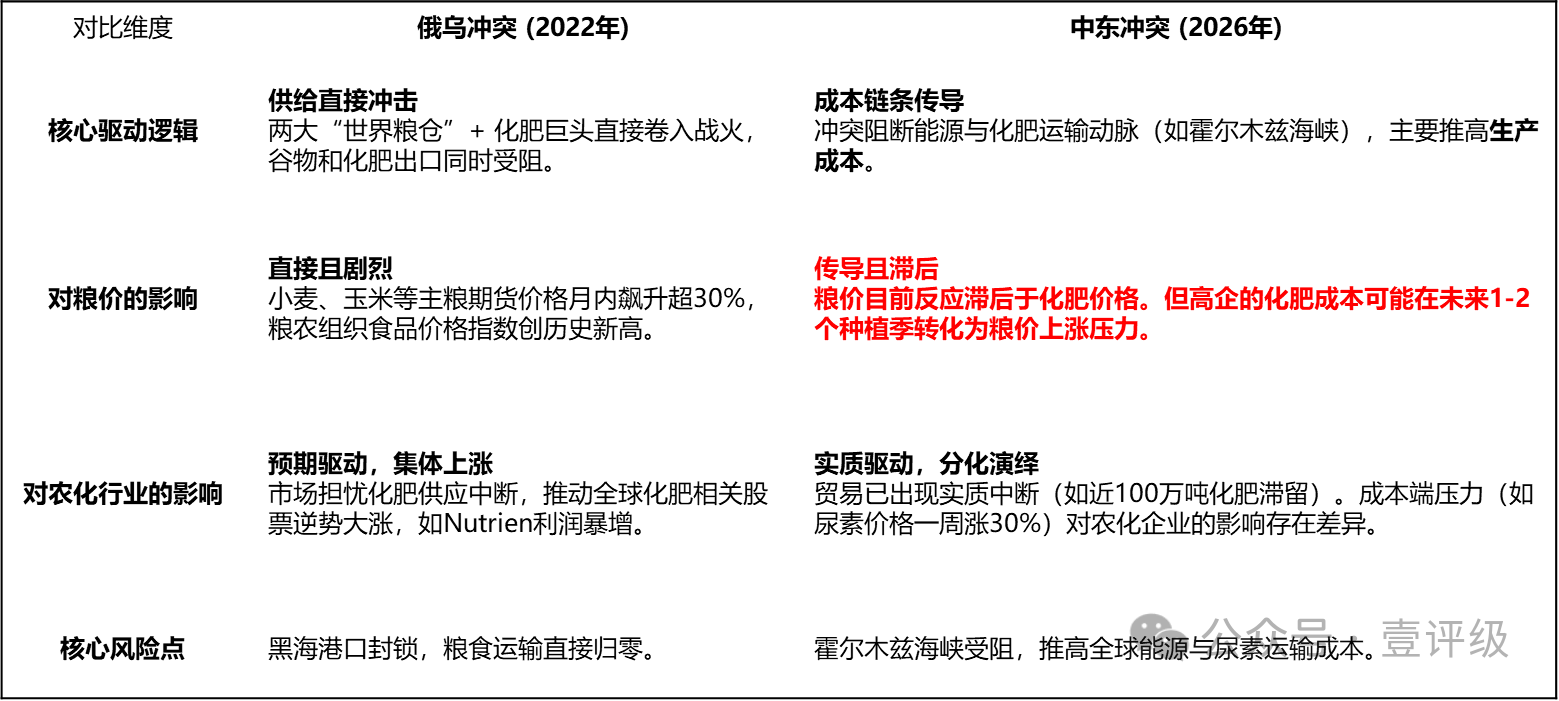

五、以史为鉴:复盘上一轮俄乌冲突的启示

复盘2022年俄乌冲突,其核心影响是全球化肥与粮食供给同步受阻。

而此次中东冲突,则是通过阻断能源供应、卡住化肥海运通道,间接推高了粮食种植成本。

图5:俄乌冲突(2022年)vs. 中东冲突(2026年)市场影响对比

资料来源:壹评级整理

资料来源:壹评级整理

从价格传导的节奏来看,当前粮价的反应滞后于化肥价格,较高的化肥成本有望在未来1-2个种植季逐步转化为粮价上涨的动力。

更重要的是,全球化工供应链的修复难度大、周期长。这为国内农化龙头承接海外转移需求、拓展全球市场创造了长期且确定的机遇。

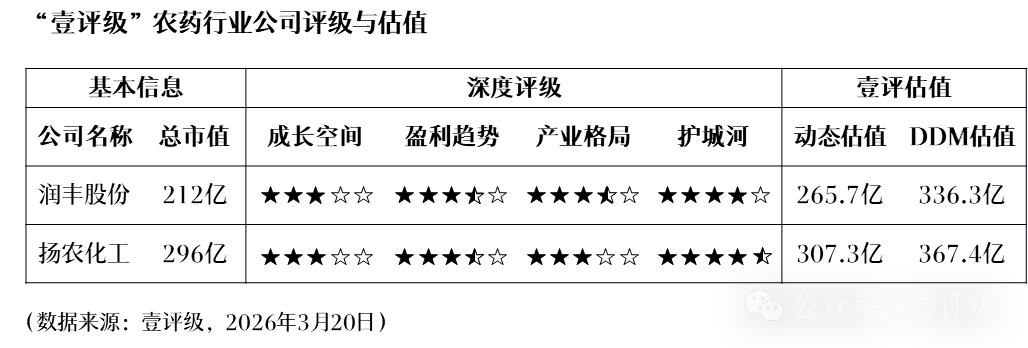

六、优质龙头调整,带来更高估值吸引力

“壹评级”数据显示,农化行业当前景气度中等、趋势向上,后续或能承接更多海外需求转移,近期调整后估值吸引力大幅提升。

当前农化行业估值基本合理,部分龙头已显现偏低估状态,优质标的的配置价值愈发突出。

图6:相关公司评级与估值

数据来源:壹评级整理

短期来看,农化行业虽面临原料涨价、市场情绪波动的考验,但粮食安全刚性需求、全球化供应链重构的国产化率提升机遇、农产品涨价的需求支撑,三大核心逻辑并未改变。

原料大涨与股价下跌的分歧,本质是短期情绪与长期基本面的错配,实际上是布局优质农化龙头的黄金窗口。

中长期来看,手握成本优势、供应链稳定性与出海能力的企业,将在行业分化中抢占先机,实现业绩与估值的同步修复。

撰稿丨丁雅静(壹评级研究员)

文章作者

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |

新华保险(601336. SH)壹评级首次评级报告

“壹评级”认为新华保险在产业格局和护城河方面表现中等,因此均给予3星评级。同时,“壹评级”动态估值模型和DDM估值模型显示新华保险当下市值基本合理。

久立特材(002318. SZ)壹评级首次评级报告

“壹评级”认为久立特材在产业格局和护城河方面表现突出,因此均给予5星评级。同时,“壹评级”动态估值模型和DDM估值模型显示久立特材当下市值低于内在价值。

蓝思科技(300433. SZ)壹评级首次评级报告

“壹评级”认为蓝思科技在护城河方面表现突出,因此给予4星评级。同时,“壹评级”动态估值模型和DDM估值模型显示蓝思科技当下市值高于内在价值。

荣盛石化(002493.SZ)壹评级首次评级报告

“壹评级”认为荣盛石化在盈利趋势和护城河方面表现较好,因此均给予3.5星评级。同时,“壹评级”动态估值模型和DDM估值模型显示荣盛石化当下市值基本合理。

太辰光(300570.SZ)壹评级首次评级报告

“壹评级”认为太辰光在成长空间方面表现突出,因此给予4.5星评级。同时,“壹评级”动态估值模型和DDM估值模型显示太辰光当下市值高于内在价值。