分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

摘要

2026年开年以来,中国外贸表现明显超出市场预期。1-2月出口与进口同比增速分别达到19.2%和17.1%,其中,机电、运输设备及电子产品出口显著增长,显示出外需与生产的同步修复。这一轮外贸走强主要源于全球经济由“去库存”向“补库存”切换,中国作为全球制造业体系最完整的经济体,自然成为这一轮补库存的主要承接者。

在全球经济正逐步走出贸易战阴影之际,2月底至3月初美以伊冲突升级,霍尔木兹海峡被封锁,布伦特油价一度突破119美元/桶,全球能源与运输成本快速上行,对供应链形成负面冲击。短期内,企业可能存在“抢库存”行为,支撑贸易数据,但随着油价成本不断挤压制造商利润,并向终端消费者传导,补库存周期的持续性将面临考验。

在此背景下,中国的相对优势进一步凸显。一方面,中国具备完整产业链与高交付稳定性的供应链体系,在全球不确定性上升时更具优势。另一方面,中国能源结构更为多元,新能源占比提升、电力体系稳定,在油价冲击下具备更强的缓冲能力。因此,在地缘冲突的背景下,中国在国际贸易体系中的地位不仅未受影响,份额还有望持续扩大。

从长期来看,此次冲突暴露出部分东南亚国家在能源供应与产业配套方面的短板,部分产能已出现回流迹象。中国应进一步扩大在制造业和贸易领域的结构性优势,包括强化在全球供应链中的核心地位、提升高端制造的占比,以及构建更具韧性的能源与金融体系。

正文

一、2026年中国外贸强势开局

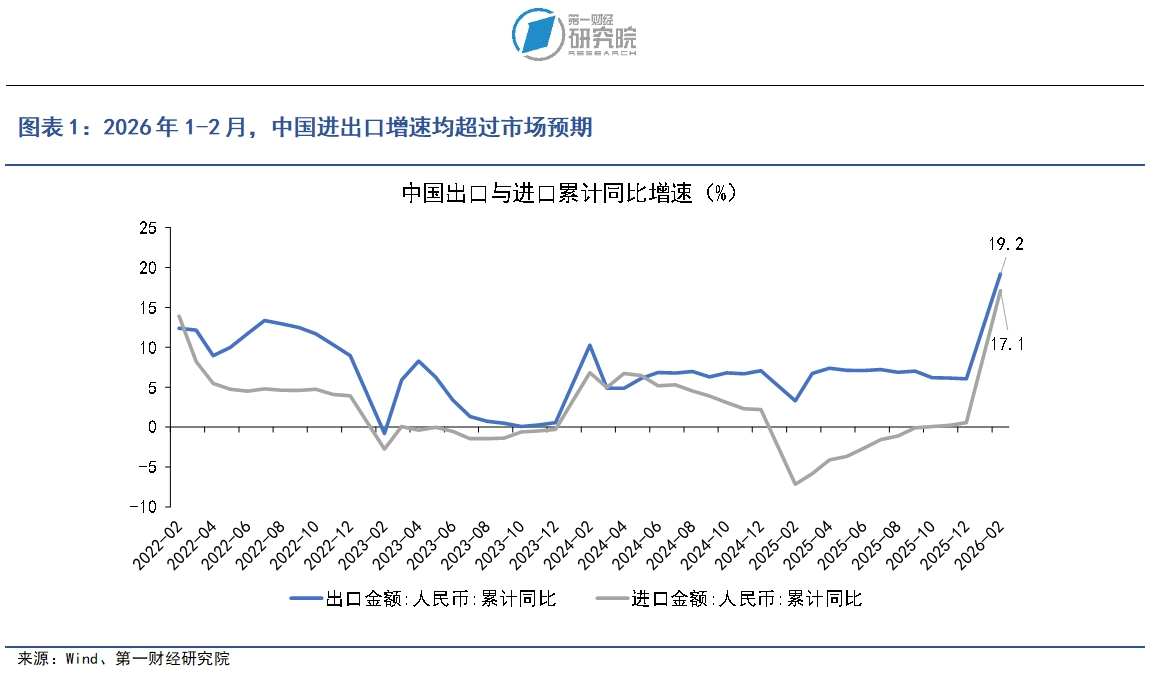

2026年1-2月,中国外贸强势开局。根据海关总署的数据,今年1-2月中国以人民币计价的进口累计同比增速为17.1%,出口累计同比增速为19.2%,均远超市场预期。

从出口品类来看,1-2月车辆、航空、船舶及运输设备的出口增速达42.7%,机电、音像设备及其零件出口增速达25.3%,陶瓷及玻璃制品的出口增速达24.9%,这些品类的出口增速均名列前茅。从更具体的出口商品来看,在全球存储芯片短缺的推动下,1-2月中国电子元件出口增速达到51.5%,集成电路出口增速达到72.6%,均为2020年以来最高值;中国汽车行业的出海步伐正在加快,1-2月乘用车出口增速达到67.1%,汽车零配件出口增速为14.4%,均显著高于2024年和2025年的平均水平。

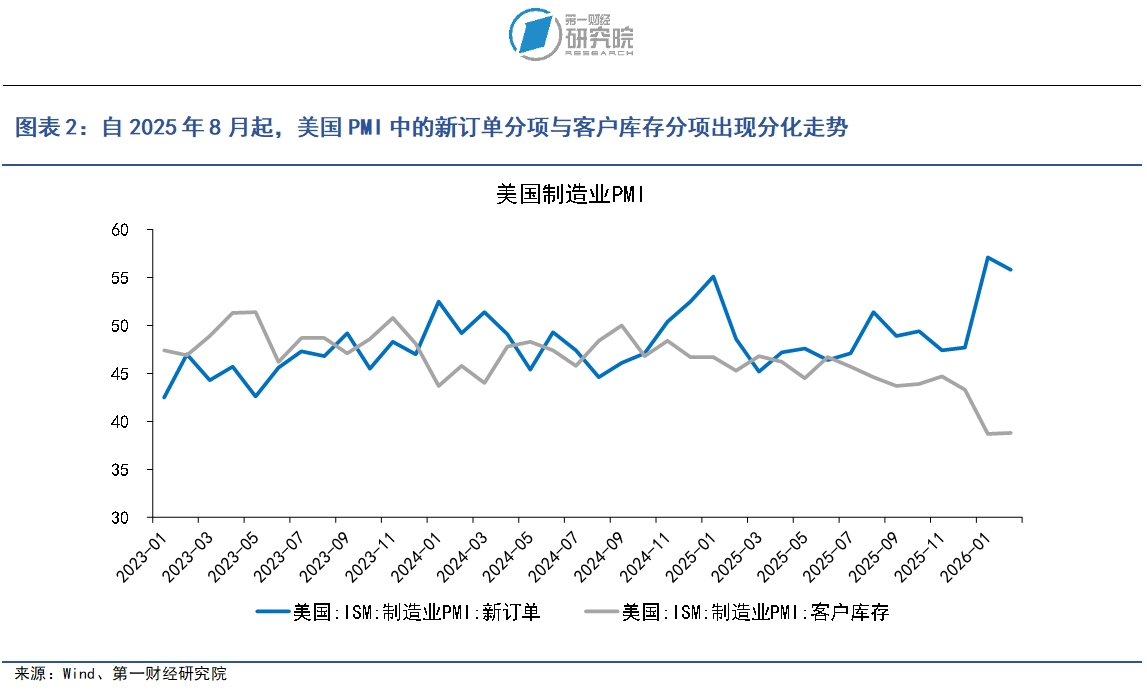

过去一年,在贸易战的阴影下,全球贸易往来受到扰动,很多企业不得不重新评估消费者需求和供应链的采购成本,导致企业库存被动下降。自2025年8月起,贸易战的形势逐渐明朗,美国对世界其他主要经济体加征10%的关税,远低于此前特朗普宣称的“对等关税”,中美之间的贸易谈判稳步推进,叠加美联储自9月起连续降息带动全球需求回升,2025年四季度全球经济体进入补库存阶段。中国作为全球制造业体系最完整的经济体,自然成为这一轮补库存的主要承接者。

美国作为全球最大的消费市场,其经济数据具有一定代表性。今年1月,美国制造业PMI中的客户库存分项下降至38.7,为2022年6月以来的最低值;同时,美国制造业PMI中的新订单分项上升至57.1,为2022年3月以来的最高值。新订单所代表的需求强劲与客户库存所代表的供给偏软意味着未来的全球生产将被补库存需求所支撑。除美国外,欧洲经济表现也在持续回暖中,由标普全球所编制的欧元区PMI指数在今年2月回升至50.8,是自2025年8月以后首次回到荣枯线以上,其中德国PMI指数回升至50.9,为44个月以来最高。

二、美以伊战争突发,中国供应链有望保持优势

在全球经济正逐步走出贸易战阴影之际,地缘政治冲突再度重创全球经济前景。今年2月底至3月初,美国与以色列对伊朗能源基础设施进行打击,中东局势迅速升温,霍尔木兹海峡这一全球关键能源通道被封锁,布伦特油价一度升至119美元/桶以上,带动全球原材料、工业品、部分终端消费品出现涨价潮。

根据我们对一些外贸企业的调研,本次美以伊冲突对全球供应链的影响主要取决于两个维度,一是冲突持续的时间,二是油价最终上涨的幅度。在一些企业的情景分析中,此次美以伊冲突的持续时间分为短期(3个月)、中期(6个月)和长期(12个月以上)三个情景,对应的油价最高价格分别为120美元/桶、150美元/桶和180美元/桶。如果此次冲突短期内得到解决,企业仅面临临时性的航运延误和库存短缺,可以通过释放储备产能来保障商业运行和利润。如果此次冲突延续时间较长,那么企业不得不降低对中东地区的采购依赖,更多转向东盟或RCEP国家,一些利润率较低的品类将难以消化成本飙升所带来的压力。

目前,美伊双方都释放出一些缓和的信号。3月31日,伊朗总统佩泽希齐扬在与欧洲理事会主席的通话中表示,伊朗有意愿结束与美国和以色列的战争,但伊朗总统强调,必须确保不会再爆发冲突。同日,美国总统特朗普在白宫签署一项行政令时对媒体表示,美国可能会在两到三周内结束对伊朗的军事行动。

从全球供应链的角度来看,在此次地缘政治冲突中,中国的相对优势更加凸显。

首先是中国供应链体系的稳定性优势。在地缘政治冲击的环境下,企业决策逻辑从“效率优先”转向“安全优先”,更倾向于选择产业链完整、交付能力稳定的生产基地。中国在制造业配套、产业集群与物流体系方面具有综合优势,在全球具备核心竞争力。

其次是中国能源体系的韧性。虽然中国同样依赖能源进口,但具有多元化进口来源、相对完整的能源结构以及较强的政策调节能力,在应对能源价格波动方面具备更强的缓冲能力。例如,日本通常从沙特阿拉伯和阿联酋购买近80%的石油,而中国则从八个国家购买了相同比例的石油,其中包括大量来自俄罗斯、委内瑞拉和伊朗的石油。此外,在电力方面,中国几乎完全由煤炭和快速增长的新能源(水利、太阳能等)供电,这使得中国对液化天然气的进口依赖度较低。

因此,在地缘冲突的背景下,中国在国际贸易体系中的地位不仅未受影响,份额还有望持续扩大。

三、加强结构性优势吸引产能回流

在地缘政治冲突的背景下,除了短期内保持制造与外贸优势之外,如何在长期进一步扩大中国的结构性优势、深入国际分工治理是我国未来发展的重点。

过去几年,在成本与贸易摩擦的驱动下,我国部分制造业产能向东南亚转移。然而,此次地缘冲突暴露出这些地区在能源供应、产业配套与供应链稳定性方面的不足,一旦外部冲击加剧,其生产与交付能力更容易受到影响。例如,越南政府鼓励企业在可行的情况下允许员工居家办公,以减少旅游与交通需求,缓解国内燃油需求,此外越南政府已取消了多种进口石油产品的关税,以防止燃油短缺、稳定国内市场;泰国下令政府机构与国营企业员工采取节能措施,其中包括在家工作与暂停海外出差,鼓励民众关闭不必要的电器设备并减少使用电梯。

在这样的背景下,一些企业已选择将产能迁回国内。一方面,美国政府在全球范围内掀起贸易战,与国内相比,东南亚地区的关税优势已有所减小;另一方面,东南亚地区在能源、供应链稳定性方面存在短板,尤其是在地缘冲突、大宗商品价格暴涨等极端情形下,企业需要为东南亚地区产能的不稳定性支付一定溢价,这进一步缩小了东南亚制造业与中国国内制造业之间的成本差距。

从长期来看,中国应进一步扩大在制造业和贸易领域的结构性优势,包括强化全球供应链核心地位、提升中国高端制造的占比,以及构建更具韧性的能源与金融体系。

在出口产业政策方面,应优先保障汽车、电子、化工新材料、装备制造等重点出口链条的能源供应;推动出口产业园区与绿色电力、储能、分布式能源深度融合;把“能源价格稳定、新能源占比更高”作为招商和稳外贸工具。

在全球布局方面,针对能源依赖度高、配套要求高、交付时效要求高的中高端制造环节,应主动引导产能回流或将核心环节保留在国内,增强中国在全球供应链中的不可替代性。

在金融制度方面,推动更多大宗商品和制成品贸易使用人民币结算,降低企业在美元融资和结算体系中的脆弱性;强化出口信用保险、航运保险、政治风险保险等,为企业在高风险地区经营提供更多保障。

(本文题图来源:视觉中国)

——

文 | 刘昕 第一财经研究院研究员

联系我们 | yicairi@yicai.com

如需获得授权请联系第一财经版权部:banquan@yicai.com

人民币国际化的新一步 | 热点观察

从长期来看,人民币国际化的进一步深化,仍有若干关键议题有待突破,而上海有条件在其中扮演更积极的试验田角色。

黄金牛市结束了?LSEG金属首席分析师这么说

“我们认为黄金的长期牛市格局依然稳固,因为推动金价的基本面因素并未发生实质性改变。”萨哈表示。

第一财经研究院在首届光伏行业ESG峰会上发布绿色企业出海报告

未来,技术创新仍是核心竞争力,企业在加大研发投入、推动产品迭代升级的同时,应积极参与国际标准制定,提升行业话语权。

油价高悬、利率预期转向,全球债市抛售何时休

全球长债收益率全线飙升

罗志恒:关税战后,中美贸易有何变化

双方依赖度下降,但中国出口份额占全球比重持续上升。