分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

自2015年起,存贷比已经不再作为国内监管对银行流动性风险管理的硬性指标。但如今银行业息差持续承压,行业竞争逻辑逐渐从规模扩张转向降本增效,存贷比偏高可能带来的风险压力正引起更多关注。

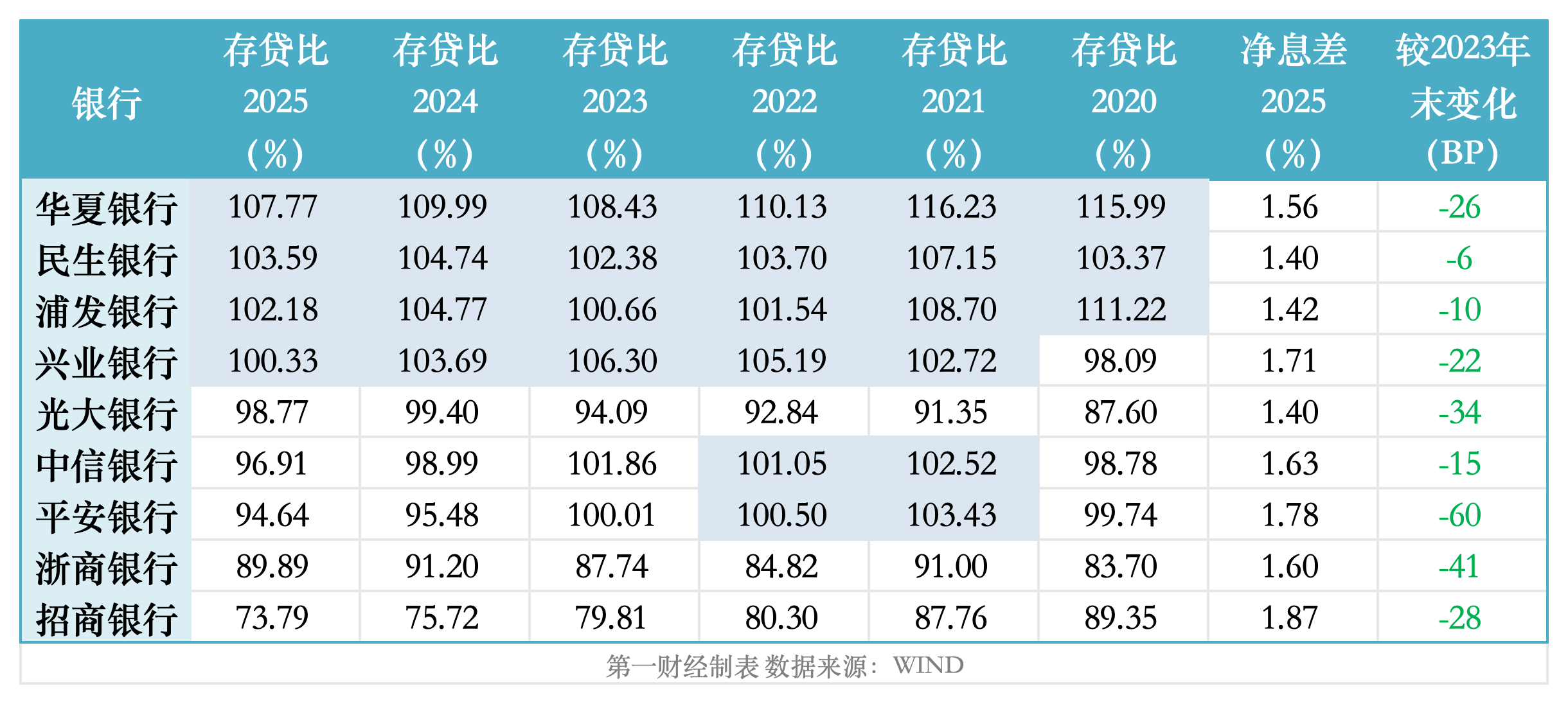

截至2025年末,华夏银行、民生银行、浦发银行、兴业银行的存贷比均在100%以上,而且连续多年“霸榜”。对比来看,国有四大行存贷比最高为91%左右,股份行里招商银行存贷比仅为73.79%。

多位机构人士对第一财经记者表示,尽管存贷比对流动性风险的指示意义已经有限,但在低息差时代,负债端低成本存款越来越向结算行集中,资产端也更考验银行投资赚钱的平滑能力,存贷比的观察意义进一步上升。

多家股份行存贷比常年超100%

WIND数据显示,截至2025年末,目前已经披露年报的22家上市银行中,共有10家存贷比(期末贷款余额/存款余额*100)超过90%,华夏银行、民生银行、浦发银行、兴业银行继续以超过100%的存贷比居于行业前列。

随着贷款增速整体回落,去年多数银行存贷比有所下行。但如果纵向来看,上述4家股份行的存贷比已连续多年居于1倍以上高位,其中兴业银行维持时间最短,也已经有5年时间;一直“霸榜”的华夏银行,2021年末存贷比一度超过116%。

光大银行近年来存贷比也一路攀升,从不足90%升至去年末的98.77%。中信银行、平安银行存贷比2021年~2023年期间也一直高居100%以上,最近两年逐步回落,去年末分别为96.91%、94.64%。

存贷比可以监测商业银行“以存款养贷款”的程度以及由此反映出的负债端压力,过去也是观察银行流动性风险的重要指标,监管曾设定75%的上限。自2015年起,存贷比由监管指标调整为监测指标,不再设有硬性达标线。

多位券商分析师对记者表示,随着银行资金来源更加多元化和监管要求对标国际逐步优化,存贷比已经不是流动性风险层面的重点关注指标,一般只要几项监管指标处于合理区间即被视为流动性“问题不大”。

那么,存贷比高企是否还对应着更高的流动性风险?目前,我国商业银行在流动性风险管理方面适用“5项监管指标+多项监测指标”。监管指标中,流动性覆盖率(LCR)是最受关注的核心指标之一。

截至2025年末,9家上市股份行中,LCR最高为招商银行(220.3%),最低为平安银行(132.87%),距离100%的达标线均有安全空间。几家存贷比偏高的股份行中,除兴业、华夏外,去年LCR都有不同程度下降,中信银行(-73.91个百分点)、民生银行(-26.39个百分点)、浦发银行(-12.27个百分点)降幅最大。去年末,除平安外,民生LCR也不足140%,低于行业平均水平。

国家金融监督管理总局数据显示,2019年以来,我国银行业存贷比(境内口径)从75%以下逐步提升,最近两年稳定在80%左右,2025年四季度为80.08%。流动性覆盖率方面,去年四季度行业水平为157.99%。

(注:2014年,监管部门曾发文对存贷比计算公式中的分子和分母统计口径进行优化,分子扣除了“支农再贷款、支小再贷款所对应的贷款”等6项,分母则增加了“银行对企业或个人发行的大额可转让存单”等2项。由于监管口径各家银行披露情况不同,本文为方便比较,存贷比计算口径统一为“期末贷款余额/存款余额*100”。监管口径下的存贷比数据以各行财报披露为准。)

谁更依赖同业和发债?

招联首席经济学家、上海金融与发展实验室副主任董希淼对记者表示,存贷比高低一方面与信贷投放节奏有关,另一方面则反映了负债端资金结构特点。

从资金来源角度,在贷款投放不大幅加快甚至普遍在放缓的背景下,存贷比偏高往往被视为一般性存款来源不足,可能需要寻找更多高成本的其他负债(如同业、发债等)来弥补缺口。

负债结构直接关系到付息率水平和成本压降难度。“存贷比高低和息差之间没有绝对的关系。但通常情况下,一般存款占比低的银行净息差也会低一些,不同银行负债结构有差异。”一位资深银行业分析师对记者表示,一般性存款尤其活期存款更具成本优势,这样的资金占比越高成本更低,反之则息差压力更大。

另一位业内人士也表示,当下存贷比的观察意义上升,“因为存款分布越来越向结算行集中”,国有大行和招商银行、宁波银行等头部股份行、城商行将更有优势。

记者根据年报梳理发现,2025年,9家上市股份行的净息差前3位分别是招商银行(1.87%)、平安银行(1.78%)、兴业银行(1.71%),浦发银行(1.42%)、民生银行(1.4%)、光大银行(1.4%)净息差在同业中“垫底”。最近两年,平安银行(-60BP)、浙商银行(-41BP)、光大银行(-34BP)净息差降得最狠。

各行息差承压的主要因素因资产负债结构而异。不过,从负债结构来看,几家存贷比偏高、息差压力更大的股份行对同业资金等存款外的资金来源普遍更为依赖。

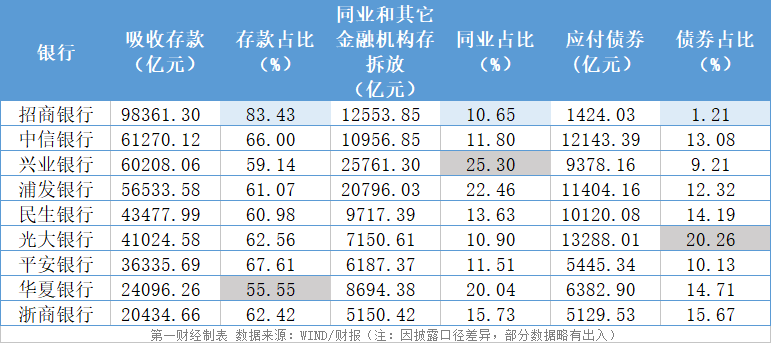

由上表可以看出,招商银行在负债结构上的优势其他银行依然难以企及,该行一般性存款占比超过80%。在多数股份行存款占比维持在60%以上的情况下,兴业银行、华夏银行分别以59.14%、55.55%存款占比垫底,民生银行、浦发银行的存款占比也较为靠后。

相对应的是,兴业银行、浦发银行、华夏银行对同业负债的依赖度明显更高,去年末三者同业和其他金融机构存拆放款项合计占比分别达到25.3%、22.46%、20.04%。同期,招商银行这项资金占比仅为10.65%。

银行另一个重要的资金来源是发债。截至2025年末,应付债券(包括同业存单、一般金融债、二级资本债等)在负债中占比最高的是光大银行,超过20%;浙商银行、华夏银行、民生银行债券占比也在14%以上。

同业存单使用率也在一定程度上反映银行的资金松紧程度。企业预警通数据显示,去年招商银行、兴业银行、平安银行同业存单使用率分别为1.86%、37.28%、40.76%,而光大银行、民生银行、华夏银行、中信银行额度使用率分别为93.65%、79.11%、66.23%、63.95%。

活期存款、定期存款占比差异大

因为资金定价的差异,过去一般性存款占比更高往往带来更大的成本优势,同业资金和发债比例越高则越容易削弱这一优势。不过,也要看具体情况。

比如,在行业净息差普遍下行的情况下,去年民生银行的净息差逆势上行了0.01个百分点,浦发银行也维持住了1.42%的水平。记者梳理年报发现,同业存款定价是关键影响因素。

自2024年下半年同业自律规范收紧以来,银行同业存款付息率均有明显下行趋势。民生银行年报显示,去年该行存款平均成本率是1.74%,较2024年下降40BP;同期,同业存款平均成本率则下降了58BP,从2.29%降至1.71%,罕见地低于一般存款成本。

不过,一般存款成本低于同业及发债成本仍是常态,关键要看高成本定期存款和低成本活期存款的比重。

去年,股份行存款成本压降幅度均在30BP以上,其中平安银行和民生银行降幅超过40BP。期末,存款平均成本率最高的是光大银行的1.81%,最低为招商银行的1.17%,首尾差了64BP。

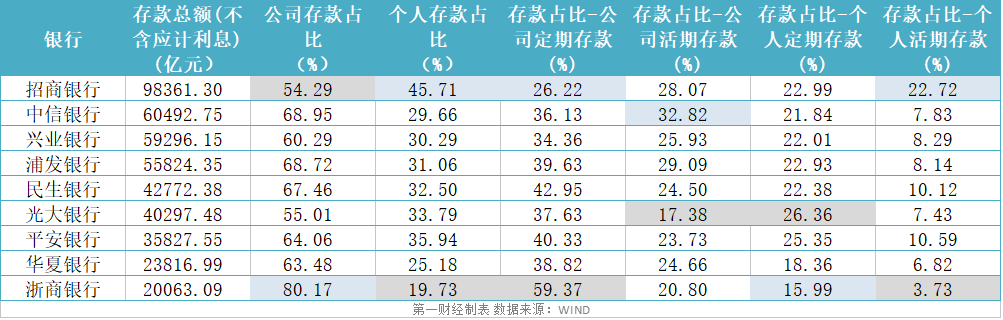

定期存款仍是各行存款主要的构成。去年末,浙商银行定存占比接近75%,平安银行、民生银行、光大银行、浦发银行定存比例也在60%以上。而同期,招商银行活期存款占比达到51%,定存占比仅为49%,成本压力立见高下。

从具体定价来看,多数银行对公存款平均成本率低于个人存款平均成本率。去年末数据显示,浙商银行公司存款占比超过80%,中信银行、浦发银行、民生银行对公存款占比也接近7成,但由于它们的定期占比普遍更高,在一定程度上削弱了成本优势。

如需获得授权请联系第一财经版权部:banquan@yicai.com