分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

九号公司正上演“估值低谷与基本面反转”的双重奏。

2025年下半年以来,受成本压力与需求端扰动,公司股价经历大幅调整,当前估值处于15倍市盈率的历史低位。但与此同时,公司基本面已显现明确拐点。2026年第一季度公司指引显示,两轮车出货量同比增长30%,割草机器人业务份额持续提升,东南亚转产顺利抵消外贸负面影响,叠加全球能源转型与海外市场扩容的产业东风,短期市场情绪与长期成长价值的错配已然形成。作为全球智能短途交通龙头,公司凭借技术迁移能力、品牌心智壁垒与多业务协同优势,正迎来基本面反转与估值修复的双重机遇。

一、核心业务稳健,新业务多点开花

1.1 核心业务展现强大抗周期能力

电动两轮车是九号公司的核心业务。3月行业销量已经逐步回稳,全年预计增速5%—10%。而九号公司电动车2026年一季度出货量同比大增30%,小牛电动车的指引为30%—50%。

这说明市场对于高性能电动两轮车的需求并未因为新国标而消失,反而溢出至电摩领域,而九号公司作为电摩龙头,直接受益于这一产业趋势。

在国内高端两轮车市场(4000元以上价位),九号公司市占率高达70%,凭借智能化标签与年轻化定位,牢牢占据Z世代用户心智,核心用户中Z世代占比超60%。

此外,公司积极拓展海外市场,东南亚转产顺利推进,有效规避外贸壁垒,而东南亚摩托市场规模达2000万台,电动渗透率仅5%,未来增长空间广阔。

1.2 新业务高增驱动基本面反转

九号公司新业务的爆发式增长成为基本面反转的关键引擎。公司割草机器人业务在2024年实现收入8.95亿元,同比增长254%,2025年持续保持高增态势。今年以来海外迎来旺季,市场份额持续提升,而库犸、宝时得等竞争对手份额有所下降。

在全地形车领域,公司2024年销量达2.38万台,同比增长33.5%,全球市占率提升至2.5%。凭借高性价比与差异化产品策略,在北美市场中快速突围。

此外,电动滑板车业务保持稳健增长,2025年前三季度销量41.83万台,同比增长15.8%,北美与欧洲市场的政策放宽与消费升级为业务提供持续支撑。

二、产业趋势共振,内外机遇加速兑现

全球产业趋势的演变与国内行业格局的重构,为九号公司的成长提供了多重机遇,成为基本面拐点的重要催化。

2.1 全球能源转型提升电动化需求

全球能源转型浪潮推动电动化需求扩容,为公司打开增量空间。具体来看,九号公司的电动摩托车和割草机器人业务都有望受益。

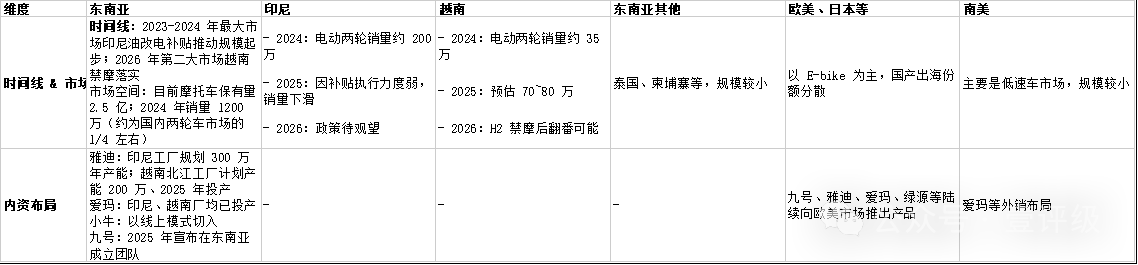

前文提及东南亚摩托市场约2000万台,电动渗透率目前仅5%。而随着“油改电”政策持续落地,越南电摩销量出现4至5倍的爆发式增长,雅迪等友商推出的电摩新品单车净利可达国内市场的2倍。

因此九号公司也有望充分享受区域电动化红利。公司今年将执行电摩出海战略,在东南亚发布新品。

表1:海外电摩市场梳理

资料来源:壹评级整理

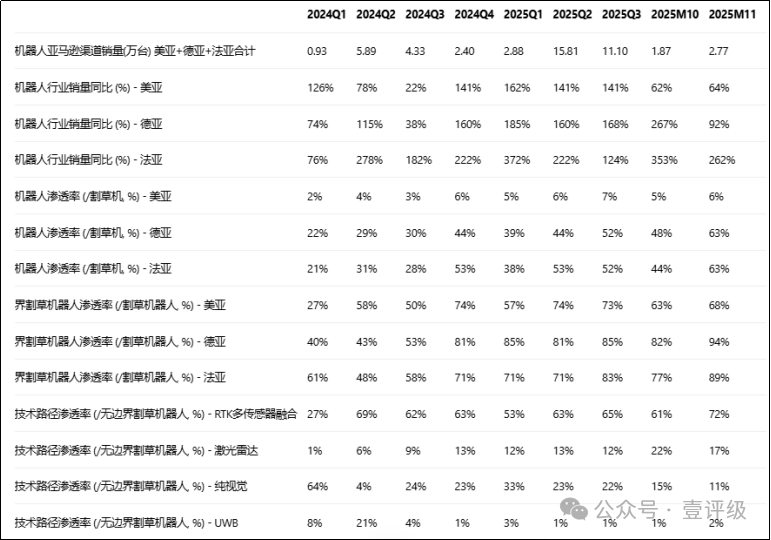

另一方面,割草机器人领域也正在享受能源转型的红利。在欧美市场,环保政策趋严推动园林设备升级,欧盟计划在2027年淘汰80%燃油园林设备,美国加州将在2028年实施零排放强制令。

割草机器人作为电动化、智能化的核心产品,替代传统燃油割草机的逻辑持续强化。当前油价高企背景下,传统割草机全生命周期成本已达割草机器人的2.5—3倍,割草机器人性价比优势进一步凸显,为公司业务拓展提供有力支撑。

表2:割草机器人欧美市场销售数据(线上)

资料来源:亚马逊流量数据

2.2 国内行业洗牌加速,格局不断优化

电动两轮车行业经历新国标切换后,中小厂商因研发能力不足、合规成本高企已大量出清,剩余企业需面临2026年6月的账期考验,行业资源持续向头部集中。

九号公司作为互联网品牌代表,凭借单台600~800元的毛利优势与48.2%的智能认知度(行业第一),在高端市场形成显著壁垒,同时线下渠道快速扩张,门店数量从2022年的3000家增至2024年的7600家,渠道覆盖持续完善。

三、技术+品牌+渠道构建核心竞争力

九号公司的基本面反转并非偶然,而是建立在深厚的技术积累、强大的品牌心智与完善的渠道布局之上,形成了难以复制的核心竞争力。

3.1 非传统技术优势——强大的同源技术迁移能力

九号公司的技术优势多数来自于公司在平衡车、机器人等智能硬件的积累,通过“技术迁移到新品类”带来的差异。因此,从结果来看九号公司商业模式最核心的价值是技术同源性迁移。公司的研发费用率优势并不明显。

3.2 九号公司已成功构建起深厚的品牌心智护城河

公司通过“技术—产品—体验—情感”四维闭环,在用户心中建立起“智能出行=九号”的牢固认知,48.2%的智能认知度位居行业第一,成为用户优先考虑购买的智能化品牌。

图1:九号两轮车的年轻化、智能化特征

资料来源:壹评级整理

3.3 线上线下协同,渠道优势稳固支撑扩张

在渠道方面,公司实现“线上+线下”协同发力,线下门店单店收入领先同行,头部渠道资源持续向公司集中,70%的经销商来自雅迪、台铃等成熟体系,为业务扩张提供有力保障。

四、估值处于低位,配置价值凸显

综合来看,公司电动两轮车作为现金流业务,支撑公司基本盘。割草机器人业务处于高增长赛道,未来有望实现从50—60亿到百亿规模的突破。全地形车与电动滑板车业务稳步扩张,成为业绩增长的重要补充。多重业务的协同发展,为公司估值修复提供了充足支撑。

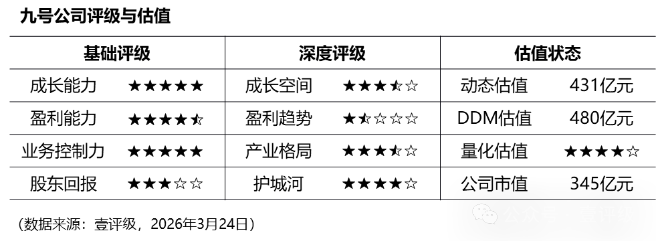

“壹评级”数据显示,九号公司当前DDM估值和动态估值均显示公司估值处于合理偏低估状态。我们认为当前估值已充分反映市场对行业短期波动的担忧,而未充分定价公司基本面反转与新业务增长潜力。从盈利预测来看,公司2026年归母净利润预计达23亿元,同比增长19%,2026年—2029年净利润仍将保持稳健增长,估值与业绩的匹配度显著提升,长期配置价值凸显。

表3:“壹评级”九号公司评级与估值

五、风险提示

1.贸易壁垒风险:欧盟对中国智能割草机发起反倾销调查,可能影响海外业务拓展;

2.下游需求波动:电动两轮车行业受国补透支影响,需求恢复节奏存在不确定性;

3.行业竞争加剧:电动两轮车与割草机器人领域竞争持续升温,可能导致毛利率承压。

撰稿丨汪丰(壹评级研究员)

文章作者

合盛硅业(603260.SH)壹评级首次评级报告

“壹评级”认为合盛硅业在成长空间、盈利趋势和护城河方面表现突出,因此均给予4星评级。同时,“壹评级”动态估值模型和DDM估值模型显示合盛硅业当下市值低于内在价值。

蓝晓科技(300487.SZ)壹评级首次评级报告

“壹评级”认为蓝晓科技在成长空间方面表现突出,因此给予5星评级。同时,“壹评级”动态估值模型和DDM估值模型显示蓝晓科技当下市值基本合理。

中国中铁(601390.SH)壹评级首次评级报告

“壹评级”认为中国中铁在产业格局和护城河方面表现较好,因此均给予3.5星评级。同时,“壹评级”动态估值模型和DDM估值模型中国中铁当下市值低于内在价值。

长飞光纤(601869.SH)壹评级首次评级报告

“壹评级”认为长飞光纤在成长空间和护城河方面表现突出,因此均给予4.5星评级。同时,“壹评级”动态估值模型和DDM估值模型显示长飞光纤当下市值高于内在价值。

欧普康视(300595.SZ)壹评级首次评级报告

“壹评级”认为欧普康视在护城河方面表现突出,因此给予4星评级。同时,“壹评级”动态估值模型和DDM估值模型显示欧普康视当下市值低于内在价值。