分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

2025年,美国政府挑起全球关税风暴,引发了关于国际货币和贸易体系重置的激烈讨论和广泛关注。本文拟结合国际货币基金组织(IMF)和世界贸易组织(WTO)发布的数据,回溯过去一年国际储备资产和世界贸易格局的变化。

国际储备资产多元化提速

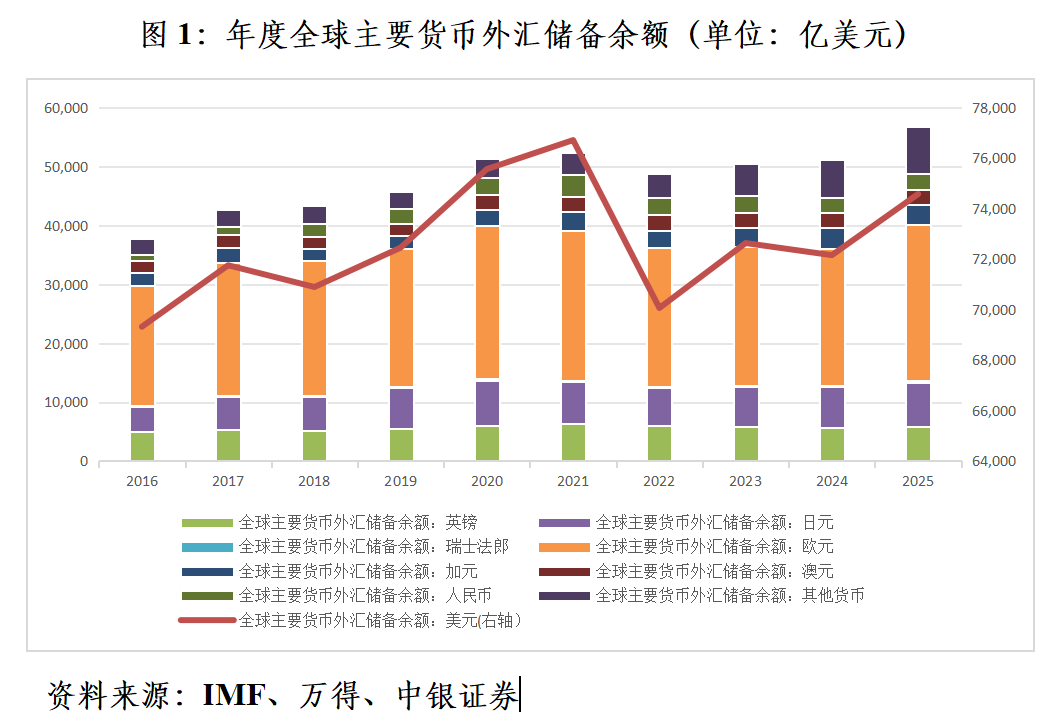

IMF发布的全球外汇储备币种构成(CCOFER)数据显示,截至2025年底,全球外汇储备余额13.14万亿美元,较上年底增加8067亿美元,增幅创2021年以来新高,增长6.54%。其中,全球美元储备余额7.46万亿美元,增加2424亿美元,增长3.36%;欧元储备余额2.66万亿美元,增加3278亿美元,增长14.05%;日元储备余额7588亿美元,增加658亿美元,增长9.5%;人民币储备余额2565亿美元,结束年度“三连跌”,增加20亿美元,增长0.8%;加元储备余额3273亿美元,减少220亿美元,下降6.29%,是IMF披露币种构成的八种主要储备货币中唯一以美元计值余额下降的货币;不披露币种构成的其他货币储备余额合计8053亿美元,增加1610亿美元,增长24.99%。

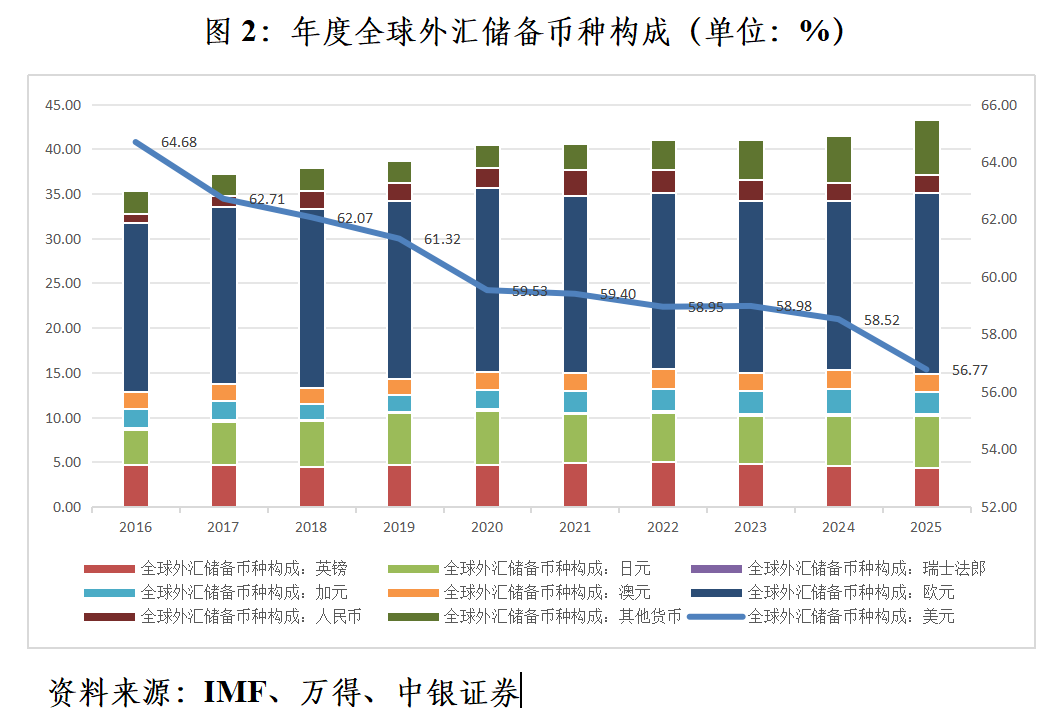

进一步分析,截至2025年底,全球美元储备份额为56.77%,下降1.75个百分点,2017年以来,除2023年小幅反弹0.03个百分点外,其他年份均为震荡下跌,美元储备份额跌至1999年有季度数据以来的新低。IMF披露币种构成的其他七种主要储备货币中,欧元、日元储备份额分别上升了1.33、0.16个百分点,加元、英镑、人民币、澳元、瑞郎储备份额分别回落了0.34、0.18、0.11、0.01和0.002个百分点;IMF不披露币种构成的其他货币是仅次于欧元的第二大赢家,储备份额合计上升0.90个百分点。

不过,美元储备份额下降不等于境外央行抛售美元资产。根据IMF披露的数据,用美联储公布的市场汇率折算,2025年,以本币计值的七种非美主要储备货币中,仅有日元和欧元储备余额较上年底分别增长0.09%和0.01%,但远低于同期美元储备余额3%以上的增幅;加元、瑞郎、英镑、人民币、澳元的储备余额则分别较上年底下降0.11%、0.08%、0.05%、0.03%和0.02%。只是因为2025年,特朗普政府政策导致美国例外论破产、美元信用裂痕扩大,美元指数暴跌,才让除加元以外的其他六种非美主要货币的储备余额以美元计值不跌反涨。据测算,七种非美主要货币的储备余额合计增加4033亿美元,其中汇率折算形成的汇兑收益合计4183亿美元,略高于前值。也就是说,美元储备份额的下降主要受累于美元汇率贬值,而非美元货币储备份额的上升则主要受益于本币汇率升值。

美国财政部的国际资本流动报告(TIC)数据也提供了佐证。TIC数据显示,截至2025年底,不含国际机构的全球官方持有四大类美国证券(包括国债、政府机构债、企业债和公司股票)资产合计6.97万亿美元(相当于IMF公布的全球美元储备余额的93.4%),较上年底增加4202亿美元,多增31.4%。其中,合计净买入美国证券793亿美元,远高于上年净买入54亿美元的规模;资产价格变动等非交易引起的变动为3410亿美元,较上年增长8.5%。根据TIC流量统计数据,四大类美国证券资产中,境外央行仅净减持了政府机构债601亿美元,却分别净增持公司股票、国债和企业债591亿、518亿和284亿美元,尤其是对美国国债由上年净减持37亿美元转为净增持。

值得一提的是,根据IMF披露的储备数据和美联储披露的汇率数据测算,2025年,全球人民币储备余额折本币减少637亿元人民币,略大于中债登数据显示的境外机构持有境内人民币国债托管量减少529亿元人民币。但这不意味着2025年境外减持境内人民币国债都是境外央行抛售人民币储备所致。鉴于同年2年期和10年期中国国债收益率分别上行22和17个基点,因此IMF披露的全球持有人民币储备数据按市值重估,包含了中债价格下跌引发的负估值效应。中债登数据的口径是托管量,不考虑资产价格变动的影响。

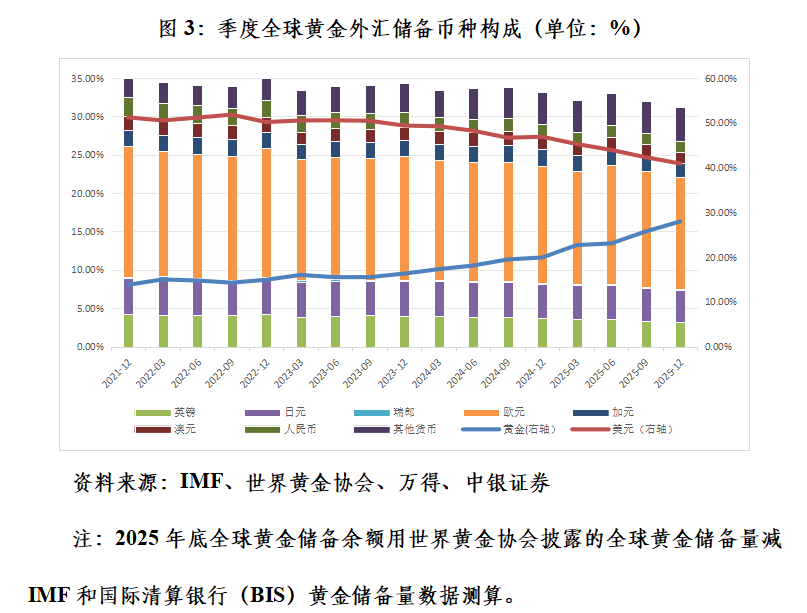

从全球黄金外汇储备(即黄金储备与外汇储备合计)的角度看,国际储备资产多元化配置的趋势更加明显。根据IMF和世界黄金协会的数据测算,截至2025年底,黄金储备份额为27.95%,较上年底上升8.05个百分点,较上年增幅高出4.45个百分点,季度“十连涨”,稳居第二大国际储备资产;美元储备份额为40.90%,虽然稳居第一大国际储备资产,但季度“十连跌”,2025年全年累计下跌5.97个百分点。同期,欧元、英镑、加元、日元、人民币、澳元、瑞郎储备份额分别回落0.56、0.50、0.47、0.34、0.25、0.17和0.02个百分点,不披露币种构成的其他货币储备份额合计上升0.23个百分点。

黄金储备份额大幅跃升主要不是央行购金推动。据世界黄金协会统计,当年央行净购金863吨,较上年下降21.0%。但同期国际金价跳升65.0%,创1980年以来新高,由此形成了巨大的正估值效应。

贸易战是损人不利己之举

2025年,国际贸易体系遭受了美国关税政策的重创。不过,由于美国新关税暂停至8月、其他经济体的报复有限以及众多关税豁免,关税的整体负面影响低于预期。此外,对人工智能(AI)产品需求的激增抵消了关税上涨和不确定性对全球贸易的负面影响。据WTO统计,2025年,全球商品贸易出口额26.26万亿美元,较上年增长7.2%。其中,商品贸易出口量增长4.6%,商品贸易出口价格上涨2.5%。

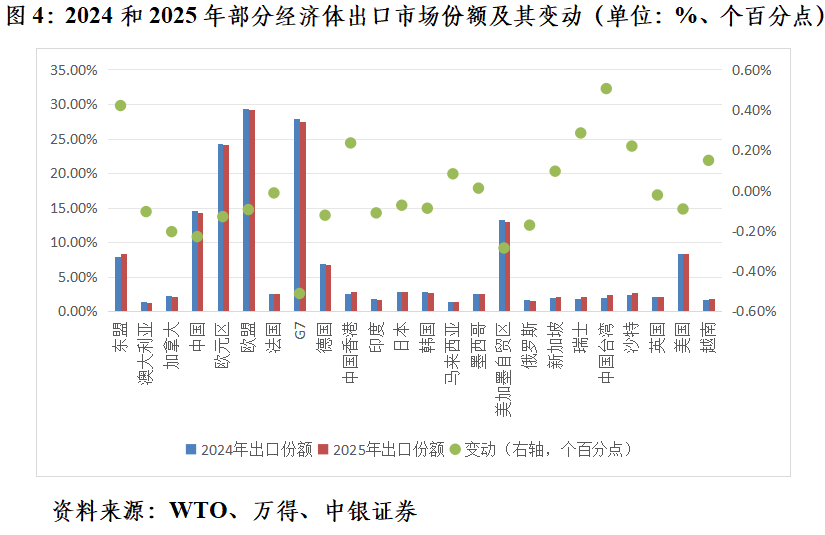

美国自己并未从贸易战中获益。2025年,美国占世界出口市场份额为8.32%,较上年回落0.09个百分点。这一定程度与美国滥用关税措施引起部分贸易伙伴采取的反制措施有关。据美方统计,2025年,美国出口增长5.7%,较2020~2024年复合平均增速高出1.0个百分点,但对中国出口锐减25.8%,之前五年复合平均增长6.1%。

2025年,中国在对美出口额下降20%的情况下,整体出口虽录得5.5%的增长,但仍略低于全球平均增速。受此影响,中国占世界出口市场份额回落0.23个百分点至14.36%,不过出口份额仍排名史上第四高。

美国的传统盟友也被其对等关税政策所重创。2025年,七国集团(G7)占全球出口市场份额合计回落了0.51个百分点,其中,加拿大、德国、日本、英国、法国的出口市场份额分别回落了0.20、0.12、0.07、0.02和0.01个百分点,G7之中只有意大利上升了0.02个百分点;“五眼联盟”(美国、英国、加拿大、澳大利亚、新西兰)中的澳大利亚和新西兰,其出口市场份额分别回落0.11和上升0.01个百分点,澳新合计回落0.1个百分点;欧盟整体出口市场份额下降0.1个百分点,其中欧元区份额下降了0.13个百分点。

美加墨自由贸易协定(USMCA)下的墨西哥情况稍好些。虽然2025年墨西哥遭受了美国25%的芬太尼关税和针对特定商品(汽车、钢铝)的更高税率(符合USMCA的商品多数依然享受豁免),但在斡旋重谈USMCA的背景下,通过多次延期和谈判避免了全面贸易战。墨西哥出口展现了一定的韧性,全年对美出口增长7.7%,整体出口增长7.6%,对美出口占墨西哥出口的比重稳定在83%;占世界出口市场份额微升0.01个百分点,聊胜于无。

USMCA下的加拿大就要比墨西哥的情况差得多。受美加关税冲突叠加领土纷争的影响,2025年,加方统计的对美出口(加元口径)下降5.9%,整体出口(加元口径)下降0.3%,拖累加拿大的世界出口市场份额下行0.20个百分点,为单一国家中份额跌幅较大的经济体;对美出口占加拿大整体出口的份额骤降4.3个百分点至71.9%。

贸易战的其他主要受损者包括:印度下降0.11个百分点、俄罗斯下降0.1个百分点、韩国下降0.09个百分点。

尽管印度也是美国关税打击的主要对象,但印度的世界出口市场份额下降并不缘于此。2025年7月31日,美国以“贸易不平衡”为由,宣布对印度输美商品加征25%的“对等关税”;8月6日,又签署行政令,以印度“直接或间接进口俄罗斯石油”为由,额外加征25%的惩罚性关税;8月27日起,上述两项关税正式生效并叠加,印度输美商品面临总计50%的关税税率。由于美国对印度关税执行的时间较为靠后,对印度对美出口造成的冲击不大。相反,据印方统计,抢出口因素导致印度对美出口一、二季度分别同比增长27.6%和18.3%,因此,虽然三、四季度同比增速回落至7.3%和2.3%,但全年对美出口仍录得了14.3%的增长,高于其2020~2024年对美出口复合平均增长8.5%,更远高于其同年整体出口平均增长0.6%。2025年各季,印度整体出口同比增速分别为-4.3%、-2.2%、8.3%和1.9%。印度对美出口增速与整体出口增速呈现此消彼长的关系,或反映了近年来印度经济快速增长所引发的产销紧平衡的状态。

韩国出口市场份额下降与对美出口减少有关。据韩方统计,受美国对韩关税政策的困扰,2025年,韩国对美出口下降3.8%,远不及其2020~2024年对美出口复合平均增长11.7%,也低于其同年整体出口平均增长3.1%。

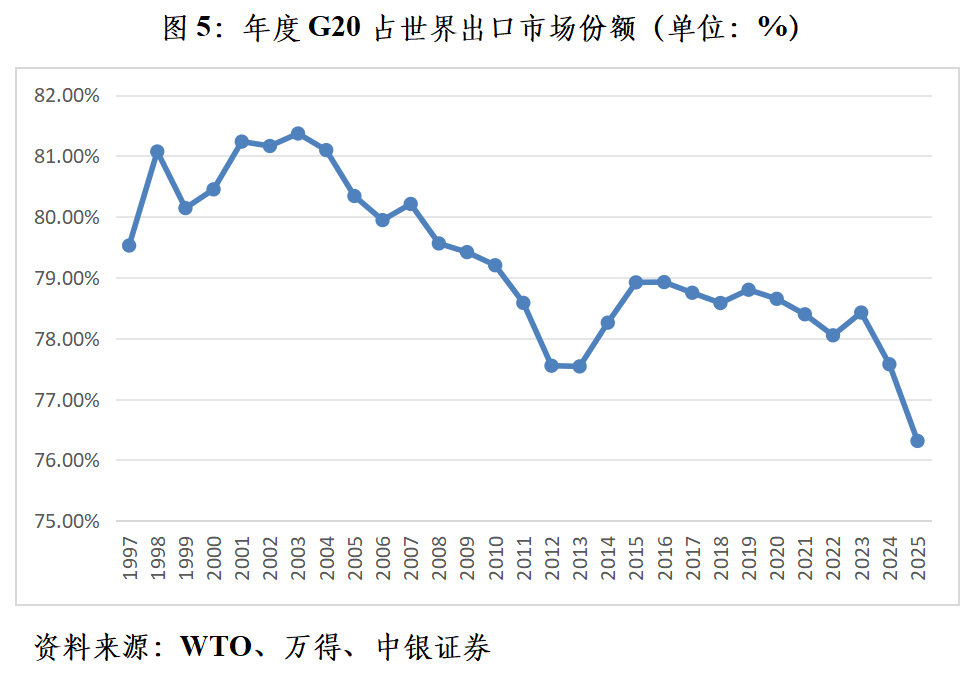

此外,20国集团(G20)整体份额为76.31%,较上年底回落1.26个百分点,更是创下1999年该机制创立以来的新低,累计回落了3.83个百分点。该机制由G7财长会议于1999年倡议成立,最初为财长和央行行长会议机制。2008年国际金融危机后升级为领导人峰会,2009年匹兹堡峰会正式确立其全球经济治理核心地位。其中,维护多边贸易体系,支持自由贸易是G20的重要宗旨。然而,自2017年以来,G20的出口市场份额除2019和2023年环比回升外,其他年份均震荡下行,显示G20在多边贸易体系中的影响力日渐式微。

从2025年相对2024年的出口市场份额变动情况看,贸易战的主要受益者包括:中国台湾上升0.51个百分点、瑞士上升0.28个百分点、中国香港上升0.24个百分点、沙特上升0.22个百分点、越南上升0.15个百分点、爱尔兰上升0.13个百分点、新加坡上升0.10个百分点、马来西亚上升0.08个百分点;东盟国家整体份额上升0.42个百分点,或反映了关税冲突下的出口转移效应。

中国香港在被取消特殊关税区待遇,与中国内地一体纳入美国关税打击范围的情况下,其出口市场份额逆势上扬。这主要是因为美国之于中国香港来说,出口的重要性已大大降低。据中国香港统计,自2021年起,出口到美国的占比在6.5%左右,2021~2024年平均为6.44%,远低于2010年之前10%以上的水平。2025年,中国香港对美出口增长15.4%,较整体出口增速高出5.7个百分点。

(作者系中银证券全球首席经济学家)

文章作者

南向通扩额、离岸人民币流动性加码,潘功胜宣布香港金融系列利好

南向通年度投资额度由5000亿元人民币加大至8000亿元,并纳入回购支持范围,产品范围拓展至港元债券及人民币债券相关产品,同时辐射至澳门债券市场。

美元走强、黄金走弱重塑全球估值体系

“美元涨、黄金跌”并非单一资产的价格波动,而是全球金融条件收紧、实际利率重定价、宏观风险溢价重构的集中体现。

陶冬:全球股市陷入连环劫

强劲的就业市场、高企的通货膨胀,令市场担心美联储加息

管涛:国际货币体系演进的第三条路径

2022年以来黄金储备地位的大幅提升或者说黄金再货币化,为未来国际货币体系的演进提供了第三条路径。

中国外贸的韧性密码

在多重外部冲击下,中国对外贸易为何仍能保持基本稳定并实现逆势增长?