分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

引言:从365针到52针,一场颠覆千万人的“甜蜜革命”

你能想象一年要对着自己的肚子扎365针吗?对于很多中晚期糖尿病患者来说,这并非假设,而是维持生命的沉重代价。长期以来,每天定时定点的“针尖生活”不仅是身体上的折磨,更在无形中构成了沉重的心理负担。

但如果现在告诉你,这种生活即将被改写——从“每天一针”跨越到“每周一针”,且背后的“颠覆者”正是一家准备在全球赛道上叫板跨国巨头的中国企业?

近日,甘李药业的一则临床数据公告如同一枚“深水炸弹”,打破了医药圈的平静。这不仅关乎千万患者的生存质量,更标志着公司正加速从本土胰岛素领军者向全球代谢疾病制药巨头实现跨越式转型。当市场还在争论集采的余温时,真正的巨头或许已在创新药的战场上完成了关键一跳。这家公司到底凭什么敢于叫板全球霸主?它的估值天花板又在哪里?

核心逻辑与预期差:

市场目前的担忧与分歧在于:投资者普遍认为公司作为传统胰岛素龙头,虽已走出2022年集采波动的底部,但其未来增长主要依赖国内存量市场的国产化率提升,在全球化创新药竞争中缺乏“降维打击”的能力,因此给予的估值弹性受限。

我们认为,当前市场存在显著预期差,核心投资逻辑正在发生深刻转变:

1. 基本面拐点确立:2024年集采续标实现的“量价齐升”已实质性修复盈利能力,公司成功跨越政策波动期。

2. 创新管线价值低估:近日GZR4(胰岛素周制剂)SUPER-1和SUPER-2三期临床数据显示出相较于基础胰岛素的显著优效性,表现大幅超出市场预期。

3. 全球化空间重塑:市场此前仅将公司视为“中国性价比替代”,但若后续GZR4在头对头诺和诺德的SUPER-8临床中展现出优异表现,公司将具备在全球市场挑战跨国巨头的底气,其估值逻辑将从“估值修复”切换至“创新出海”。

一、基本盘:集采压力出清,盈利进入稳步扩张期

我们认为,公司目前已确立了极其稳固的业务底座,传统三代胰岛素业务通过全产业链优势构筑了极高的成本护城河。

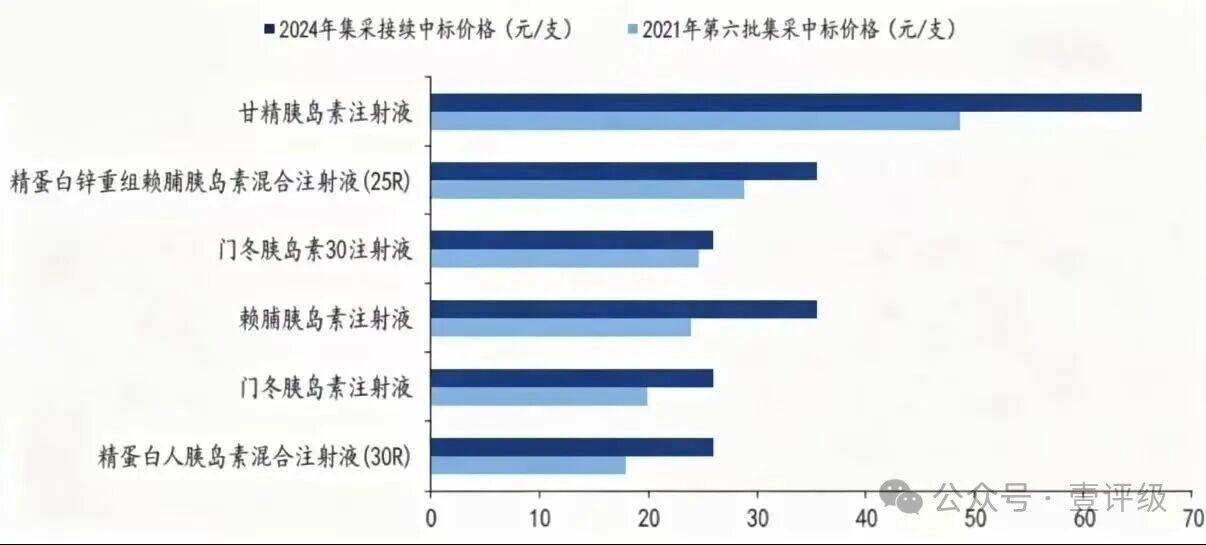

1. 业绩强劲反弹:2025年前三季度,公司营收同比增长35.7%,扣非归母净利润同比大幅增长122.8%。这充分证明了在2024年胰岛素接续集采落地后,公司核心品种通过提价与规模效应,已实现了业绩的底部反转。

图1:公司两次集采价格对比

资料来源:公司公告

2. 毛利与效率双升:扣非净利率自2022年起持续提升,2025年前三季度达22.72%。凭借1.36次的固定资产周转率及39亿元的重资产布局,公司通过规模经济显著摊薄了成本,在国产化浪潮中保持了极强的议价权。

3. 财务结构健康:2024年经营性现金流占比达17.64%,现金分红比例约146%。充沛的现金流保障了公司在维持高分红的同时,能持续支持高强度的研发投入(2024年研发费率17.77%)。

二、增长逻辑:GZR4超预期表现,开启第二增长曲线

我们认为,GZR4的临床突破是公司估值上修的核心触发点,公司正处于从“类似药”向“创新药”转型的收获期。

1. GZR4临床优效,打破市场偏见:近期公布的SUPER-1和SUPER-2三期临床数据展现了相较于基础胰岛素的优效性。这不仅证明了公司在四代周制剂领域的研发深度,更为未来替代传统日制剂市场奠定了坚实基础。

2. 后续核心观察点(SUPER-8):市场目前对GZR4的欧美市占率预期相对保守。我们认为,接下来应重点跟踪GZR4头对头诺和诺德胰岛素周制剂的三期临床试验(SUPER-8)。若能展现出非劣效甚至更优表现,将直接驱动其在欧美主流市场的准入与渗透,重塑全球竞争格局。

3. 多元管线协同:叠加GLP-1创新药管线的稳步推进,公司正构建“口服+注射”的全剂型、全病程管理方案。

三、估值与上行空间分析:预期差下的非对称收益

当前估值水平:

根据壹评级DDM估值和动态估值模型,甘李药业目前的股价尚未完全反映GZR4近期临床数据的超预期表现。在当前基准情境下,公司距离合理估值仍有15-17%的上行空间。

估值上调触发机制:

我们认为,若未来SUPER-8临床试验结果超预期,将引发对公司盈利模型的重构:

1. 国内市占率微调:考虑到集采政策下公司已有极高市场地位,优效表现将进一步巩固其在基层及高端医院的存量替代速度。

2. 海外市占率大幅上修:这是估值弹性的主要来源。此前市场认为欧美市场是跨国巨头的腹地,甘李难有作为。但“优效数据”是敲开欧美市场的敲门砖,若SUPER-8结果理想,我们将显著上调其在欧美市场的市占率目标及长期峰值销售额,从而打开估值天花板。

3. 风险因子调整:由于当前药物尚未上市,仍存在一定失败风险,后续随着更多数据读出和上市进程推进,我们或将上调其风险调整因子。

结论:公司基本面已完成筑底,目前正处于由创新管线驱动的估值修复中段,具备较高的安全边际与向上弹性。

四、核心竞争力:全产业链成本领先与技术代际优势

甘李药业的护城河并非单一的产品,而是基于重资产投入形成的“高壁垒供应体系”与“研发前瞻性”。

1. 全产业链成本护城河:公司是国内首家实现三代胰岛素产业化的企业,积累了深厚的经验曲线。这种全产业链自主产能不仅构筑了极高的准入壁垒,更使其在集采背景下能够维持超越同行的毛利空间。

2. 一体化方案增强粘性:通过“胰岛素制剂+秀霖笔/针”的耗材一体化布局,公司深度锁定了患者的使用习惯,形成了较强的品牌壁垒。

3. 研发强度领先:公司保持高研发强度以驱动管线迭代,不仅在四代胰岛素上取得领先,同时通过与山德士(Sandoz)的特许经营权合作,加速出海进程,成为公司国际化的引擎。

五、风险提示

1. 研发风险:SUPER-8临床结果不及预期,可能导致海外市占率提升不及预期。

2. 政策风险:未来胰岛素集采政策变动可能导致价格再次承压。

3. 竞争风险:跨国巨头及国内其他生物制药公司在GLP-1等领域的竞争加剧。

4. 出海不及预期:欧美市场准入审批流程较长,商业化进展可能受阻。、

撰稿丨赵方明(壹评级研究员)