分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

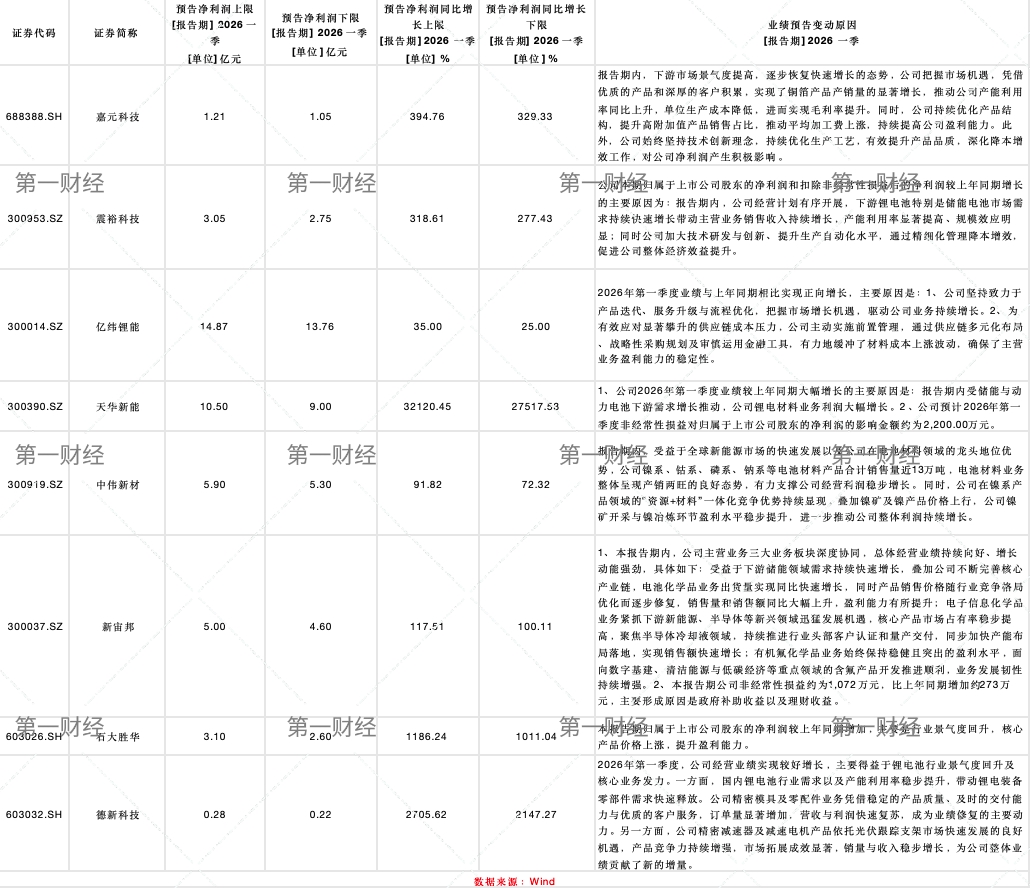

随着2026年一季报预告陆续披露,锂电板块交出了一份亮眼的成绩单。Wind数据显示,截至4月15日,已发布业绩预告的8家锂电上市公司中,6家企业净利润同比实现了翻倍式增长,其中天华新能以最高32120.45%的同比增幅“一骑绝尘”,嘉元科技、石大胜华、德新科技、震裕科技也实现数倍乃至数十倍的增长。

以天华新能为例,公司预计2026年一季度归母净利润为9亿元至10.5亿元,远超去年一年的净利润(4亿元),同比增长上限高达321倍,这一增幅在目前已披露的锂电公司中居于首位。公司解释称,业绩大幅增长的主要原因是:报告期内受储能与动力电池下游需求增长推动,公司锂电材料业务利润大幅增长。

受“炸裂”业绩的影响,天华新能在公布业绩预告后三个交易日股价上涨超40%。

亿纬锂能是公布一季度业绩预告中唯一一家下游的锂电池企业,预计净利润13.76亿元至14.87亿元,同比增长25%至35%。公司表示,通过供应链多元化布局、战略性采购及金融工具运用,有效缓冲了材料成本上涨压力。

从各公司披露的公告来看,下游需求增长、产能利用率提升、产品结构优化是锂电行业公司业绩大幅增长的核心驱动力。在业绩增长原因中,石大胜华和德新科技都提到了锂电行业景气度回升;嘉元科技、震裕科技、德新科技都提到了产能利用率提升。

2026年一季度,锂电行业呈现“淡季不淡”特征。根据中国汽车动力电池产业创新联盟公布的最新数据,今年1-3月,我国动力和储能电池累计销量为437.1GWh,累计同比增长52.9%,其中储能电池销量同比增幅高达111.8%;另外,我国动力和储能电池产量同期也同比增长了49.3%。

在产销两旺的背景下,产业链价格修复持续。以碳酸锂为例,今年一季度,电池级碳酸锂价格从近12万元/吨开始上涨,接连突破多个关口,并稳定在15万元/吨左右。而去年一季度,电池级碳酸锂价格约在7万元/吨~8万元/吨。

申万宏源4月上旬发布的报告显示,基于此,2026年一季度预计整体锂电下游电池环节盈利稳健,中上游材料环节盈利弹性高。

展望2026年第二季度,长城证券也发布研报称,动储需求同环比预计仍然保持高速增长。碳酸锂市场价重回15万元/吨以上,下游动储需求保持旺盛的情况下,产业链有望进入涨价周期。另外,隔膜价格或逐步提升,迎来供需反转的关键节点。

不过,值得注意的是,锂电上游原材料价格在经历大幅上涨后,已经迈入短期震荡期。数据显示,截至2026年4月10日,电池级碳酸锂和氢氧化锂价格均较今年3月初回落约10%。

如需获得授权请联系第一财经版权部:banquan@yicai.com