分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

在经历近两年的温和复苏后,全球智能手机市场在2026年初再度踩下“刹车”。

4月15日,多家机构数据显示,2026年第一季度全球智能手机出货量同比下降约4%至6%,这一表现终结了自2023年年中以来连续多个季度的增长,也被业内视为全年市场承压的开端。

“存储芯片供应紧张正直接影响出货与需求,智能手机市场已进入最具挑战性的时期之一”。IDC全球消费设备高级研究总监Nabila Popal表示,元器件价格上涨推高整机成本,部分新兴市场终端价格涨幅达到40%至50%,对需求形成明显抑制。

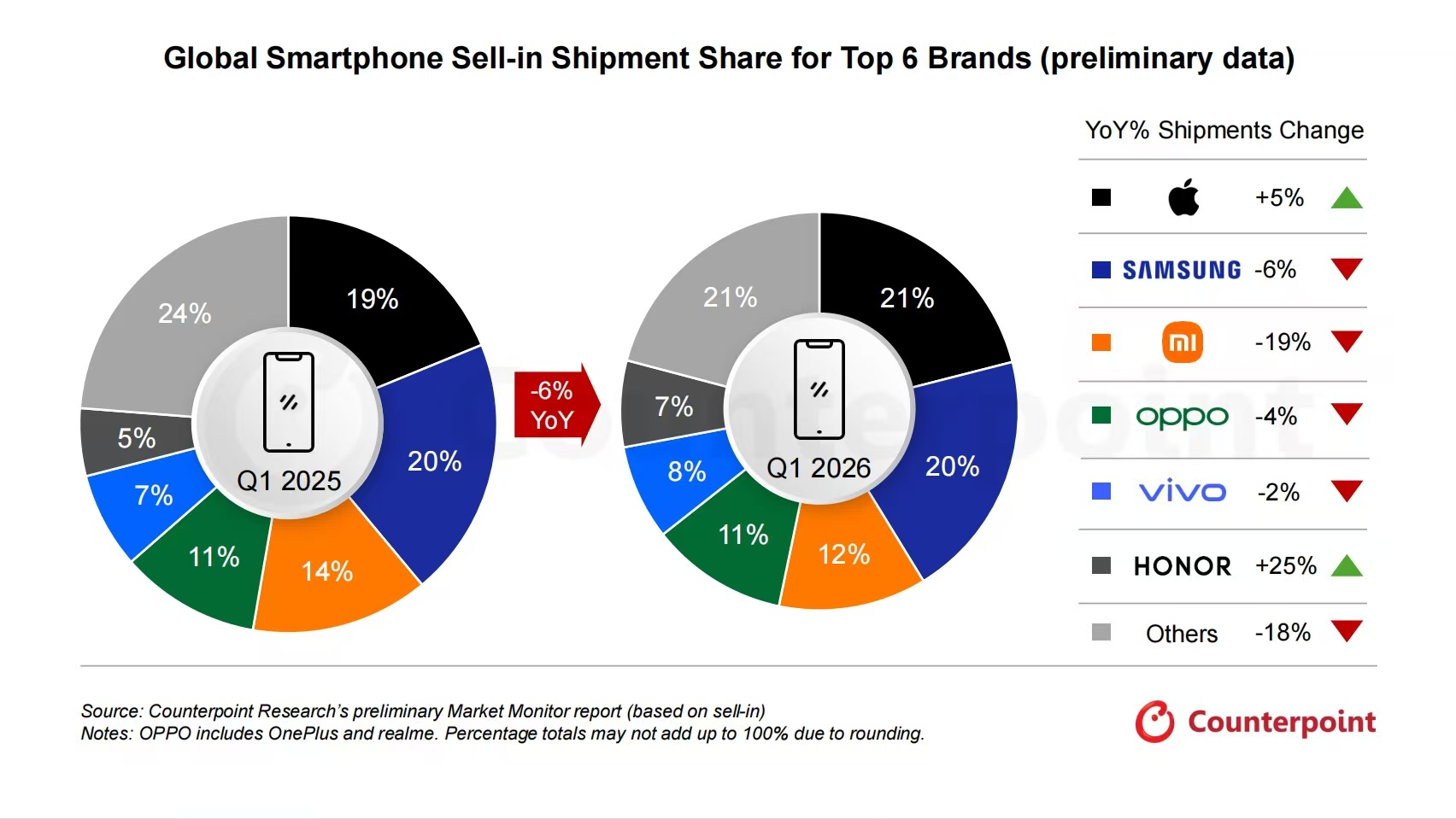

在整体市场下行的背景下,头部厂商表现也出现分化。Counterpoint数据显示,一季度苹果和荣耀同比增长分别为5%和25%,是头部品牌中唯二实现正增长的手机厂商。三星、小米以及OPPO等手机厂商的下降比例分别为6%、19%和4%。

Counterpoint分析师称,增长的品牌主要受益于全球市场的扩张以及因地制宜的产品组合,同时在元器件成本持续上涨的压力下,采取积极的销售策略与高效的战略执行。

但从二季度来看,存储涨价对手机厂商的影响将会持续增大。

根据CFM闪存市场数据,今年一季度NAND与DRAM价格已明显上涨,尽管手机端涨幅相对滞后,但预计二季度将出现补涨,部分合约价格涨幅可能超过80%。与此同时,服务器、PC及汽车等多个终端正同步争夺内存产能,进一步加剧供给紧张。

记者从产业链了解到,LPDDR5价格自2025年以来已上涨超过三倍,且仍处于上行周期。随着数据中心需求增长,内存资源正向高利润领域倾斜,这对智能手机等消费电子产品也在形成挤压。

在这样的市场压力下,智能手机市场正加速向“量缩价升”转型。一方面,多家厂商已下调全年出货目标并收紧低端产品供应;另一方面,高端机型占比提升,推动行业平均售价持续上行。

不过,这一调整也带来新的挑战。低价位市场需求正被价格上涨侵蚀,业内认为,随着存储价格上涨影响持续释放,行业调整仍将延续至年底,手机厂商可能会被迫进行多轮涨价。

如需获得授权请联系第一财经版权部:banquan@yicai.com