分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

宠物食品行业的底层竞争逻辑正迎来关键迭代,靠零食多SKU铺货、走量的时代已成过去,主粮高端化、品牌化成为行业下一轮增长的核心密钥。这一变化源于养宠人群年轻化与精细化喂养理念的普及,主粮作为宠物日常摄入核心,成为消费者关注度最高的品类,高端化需求持续爆发;而零食仅为膳食辅助,需求分散、迭代快,品类特性的差异决定了行业经营策略的转向。

与此同时,国内头部宠物食品企业大多起步于海外零食代工,凭借成本及质量优势积累了产能与供应链资源,但随着市场升级,从代工到自主品牌、从零食到主粮的转型,成为行业共同的发展命题。

一、自主品牌销售突围:中宠股份的品牌逆袭

2025年天猫“双11”猫狗食品系列榜单,中宠股份旗下自主品牌强势突围,其中“顽皮”、“领先”品牌在猫狗食品品牌榜中,分别从2024年的未上榜/第17名,升至2025年的第16名/第11名。2026年第一季度,预计公司国内自主品牌的销售额增速高达50%左右。

核心品牌 “顽皮” 的爆发尤为引人关注,历经两年多战略调整,其全新推出的“小金盾”主粮系列成功破圈,不仅收获用户高度认可,更定调2025年收入过亿目标——这是宠物主粮赛道的天花板级水平。中宠的此次逆袭,是其酝酿多年的自主品牌战略调整,精准踩中主粮高端化风口的必然结果。

二、破局密码:聚焦自主品牌,从零食多SKU到发力主粮大单品

中宠逆袭的核心密码,在于完成了从“多SKU铺货”到“精简SKU、聚焦大单品”的关键战略转向,且精准匹配了品类特性与市场需求。

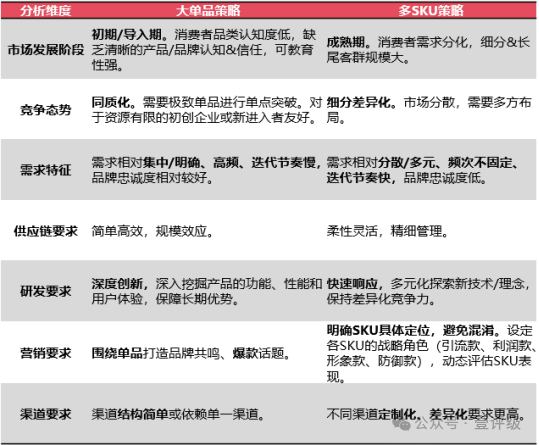

不同品类的经营策略本就存在显著差异:

大单品策略更适配主粮品类,其类目单一、需求集中、复购率高,无需追求研发广度,而是要深挖研发深度、集中资源打造爆款,并通过精准营销强化品牌心智;

多SKU策略则更适合零食品类,需快速响应分散多元的用户需求,拼研发效率与新品迭代速度。

图1:大单品策略与多SKU策略适用的市场环境对比

资料来源:壹评级

中宠近年对 “顽皮”品牌大举改革,包括梳理产品线,削减超30%的SKU,推出主粮产品“小金盾”系列等,旨在深化主流主粮品牌形象,契合了当前主粮高端化的市场趋势,“小金盾”系列的成功也验证了公司的大单品打造能力。

三、增长底气:自主品牌+代工双轮驱动,兼具稳定与弹性

完成战略调整的中宠股份,正凭借“代工稳健基本盘”+“自主品牌高速增长”的双轮驱动模式,构筑起兼具稳定性与成长弹性的发展格局,三大核心逻辑支撑其长期增长潜力:

1. 主粮业务增长空间巨大:2024年公司主粮收入占比仅24.8%,且主粮毛利率高于零食,其占比提升将直接增厚公司盈利能力,加之2024年公司研发架构改革后,研发体系更市场化、基础研究能力强化,支撑公司自主品牌打造爆款主粮大单品。

2. 自主品牌出海表现亮眼:“顽皮”、“ZEAL”等品牌近年增速估计在百分之大几十的水平,其中顽皮海外收入占比近50%,公司将海外打造为第二增长引擎,团队规模扩至十数倍,2025年出海收入目标从4亿元上调至4.5亿元,后续可通过拓展海外市场、提升主粮占比实现持续增长。

3. 公司代工业务壁垒显著:中宠是行业内唯一拥有美国本土工厂的企业,2026年美国第二工厂投产后,将满足美国全部订单需求,彻底规避关税影响,同时美国本土产能也为拓展欧洲市场提供背书。

总体来说,中宠股份在主粮收入提升空间、海内外自主品牌的高增长、美国本土产能带来的关税免疫三大优势叠加下,具备突出的成长弹性与业绩稳定性。假设公司的市占率在10年后接近翻倍,测算得其整体业务/自主品牌/代工业务收入较2024年增长空间在148%/267%/80%左右。

四、估值与展望:估值基本合理,成长故事才刚开启

根据壹评级的四维评级体系,以1星至5星代表评级水平由低到高,我们给予中宠股份的成长空间3.5星评级,盈利趋势2星评级,产业格局2.5星评级,护城河3.5星评级。截至2026年4月16日,通过动态估值与DDM估值模型测算,中宠股份内在价值分别为123.9亿元、132.1亿元,当前整体估值处于合理状态,后续建议持续关注公司自主品牌的增长及海外产能的投产情况。

五、结语

宠物食品行业的主粮高端化浪潮已至,中宠股份聚焦自主品牌,发力主粮大单品,踩准行业风口。公司以海外代工为基本盘、自主品牌为增长动力,收入仍有翻倍以上空间。当前市值基本合理,随着公司主粮业务发力、海内外自主品牌高速增长、美国本土稀缺产能扩张,以及品牌力的持续提升,公司成长兼具稳定性与弹性,后续重点观察公司自主品牌与海外代工业务的经营情况。

撰稿丨张浩炜(壹评级研究员)

文章作者

首旅酒店(600258.SH)壹评级首次评级报告

“壹评级”认为首旅酒店在护城河方面表现较好,因此给予3.5星评级。同时,“壹评级”动态估值模型和DDM估值模型显示首旅酒店当下市值基本合理。

汇顶科技(603160.SH)壹评级首次评级报告

“壹评级”认为汇顶科技在成长空间方面表现较好,因此给予3星评级。同时,“壹评级”动态估值模型和DDM估值模型显示汇顶科技当下市值高于内在价值。

拉普拉斯(688726.SH)壹评级首次评级报告

“壹评级”认为拉普拉斯在成长空间方面表现突出,因此给予4.5星评级。同时,“壹评级”动态估值模型和DDM估值模型显示拉普拉斯当下市值高于内在价值。

招商公路(001965.SZ)壹评级首次评级报告

“壹评级”认为招商公路在产业格局和护城河方面表现突出,因此分别给予5星评级和4.5星评级。同时,“壹评级”动态估值模型和DDM估值模型显示招商公路当下市值基本合理。

世纪华通(002602.SZ)壹评级首次评级报告

“壹评级”认为世纪华通在盈利趋势、产业格局和护城河方面表现突出,因此分别给予4星、4星和4.5星评级。同时,“壹评级”动态估值模型和DDM估值模型显示世纪华通当下市值低于内在价值。