分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

AI帮你提炼, 10秒看完要点

智能挖掘相关板块, 定位投资机会

AI速读

节省{{readTime}}分钟阅读时间 {{aisd}}

AI生成 免责声明

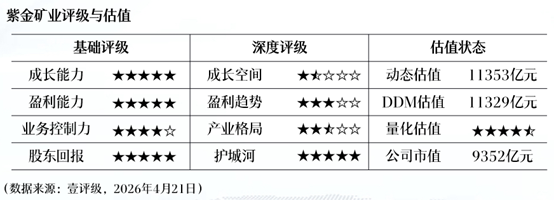

壹评级:紫金矿业一季报略超预期,降本增效显著

4月21日晚,紫金矿业发布2026年一季报,公司实现营业收入984.98亿元,同比增长24.79%;归母净利润 200.79亿元,同比大幅增长97.50%。第一财经“壹评级”认为,受益于主营金属品种价格同比上涨,价格红利充分释放,叠加降本成效显著,公司业绩略超预期。

“壹评级” 指出,公司第一季度生产运营整体稳健,矿产金、碳酸锂产量同比增长,仅矿产铜产量受卡莫阿-卡库拉权益铜产量下滑影响同比略有下降。此外,公司仍坚持尽产尽销,暂不调整全年产量指引。外部催化方面,能源危机有效拉动硫酸、自备电厂等其他业务利润中枢上移,从而带动公司盈利水平显著提升。

近一月, “壹评级” 累计上调紫金矿业估值约 8%,公司当前市值低于内在价值。短期仍具备配置价值,长期评级维持中性,当前估值处于合理区间。

举报

第一财经广告合作,请点击这里

此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。如需获得授权请联系第一财经版权部:banquan@yicai.com

一财最热