分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

CPU的需求暴增正在推动英特尔重返AI舞台的中心。

4月24日,英特尔最新发布的2026年第一季度财报显示,公司实现营收约136亿美元,同比增长约7%,归属于英特尔的非GAAP每股收益为0.29美元。毛利率为39.4%,同比提升2.5个百分点。

此外,英特尔预测2026年第二季度营收为138亿美元至148亿美元;预计第二季度归属于英特尔的每股收益为0.08美元,归属于英特尔的非GAAP每股收益为0.20美元。

业绩公布后,英特尔股价在盘后交易中一度上涨近20%,市值单日增加数百亿美元。

“我们第一季度业绩表现强劲,这反映了CPU在人工智能时代日益重要的作用,以及对芯片前所未有的需求,同时也体现了我们为扩大供应量而采取的严谨执行措施。”英特尔首席财务官大卫·津斯纳表示,如果产能能够完全释放,收入仍有进一步上行空间。

英特尔首席执行官陈立武也在财报会上表示,公司正处于“重启”后的执行阶段,AI应用的快速落地正在带动客户需求结构性改善,尤其是在云计算与数据中心领域。他表示,CPU在AI时代并未被边缘化,而是在推理和复杂任务调度中扮演更关键角色。

数据显示,英特尔第一财季数据中心与AI部门收入约51亿美元,同比增长22%,成为整体增长的主要驱动力。随着生成式AI从训练走向推理,企业对通用计算资源的需求持续提升,带动服务器CPU需求回暖。

此外,英特尔在本财季扩展了客户端产品组合,推出了面向工作站的英特尔至强600系列处理器。面向桌面和移动设备的英特尔酷睿超极本200S Plus和200HX Plus处理器、面向医疗健康和生命科学边缘计算的英特尔酷睿2系列处理器,以及搭载英特尔博锐技术的英特尔酷睿超极本3系列处理器。同时,英特尔还推出了英特尔酷睿3系列处理器,首次将英特尔18A(1.8纳米)架构和最新IP、现代化功能以及全天候电池续航能力带入主流市场。

值得注意的是,在本财季,英特尔还和谷歌宣布达成一项多年合作协议,将继续在谷歌的工作负载优化实例中部署英特尔至强处理器,包括为C4和N4实例提供动力的最新英特尔至强6处理器。此次合作还包括共同开发定制的ASIC基础设施处理单元(IPU)。

而在制造业务方面,英特尔也透露将与马斯克旗下特斯拉合作,14A工艺将用于位于美国得克萨斯州奥斯汀的“Terafab”先进AI芯片制造项目。

这对英特尔而言是一项重大突破。14A芯片制造工艺是英特尔在与台积电竞争中的重要技术方案,根据该公司此前披露的数据,14A工艺相比18A工艺将带来15-20%的性能提升,密度提升30%,功耗降低25-35%。

“过去几年,关于高性能计算的故事几乎完全围绕GPU和其他加速器。最近几个月,我们已经看到明确的迹象表明,CPU正在重新确立其作为AI时代不可或缺的基础的地位。CPU现在扮演着整个AI堆栈的编排层和关键控制平面的角色。这不仅仅是我们的主观想法,而是市场反馈的信息。”陈立武强调表示。尽管提高了工厂产出,但所有业务的需求仍然超过供应。

英特尔预计,第二季度营收为138亿至148亿美元,高于市场预期。

今年以来,该公司股价年内累计涨幅已超过80%,AI需求正在成为英特尔复苏的核心驱动力。但与此同时仍面临技术追赶、盈利能力恢复以及代工业务落地等多重挑战。

当前英特尔正推进“IDM 2.0”战略,加大先进制程与晶圆代工业务投入,这一模式在短期内对利润形成明显压制。英特尔一季度录得净亏损,主要由于约40亿美元的重组费用、18A制程量产爬坡的成本以及代工业务的持续投入。与此同时,制造业务仍处于爬坡阶段,代工业务营收中来自外部客户的部分仍占比较小。相比之下,竞争对手英伟达和AMD在AI芯片领域已建立先发优势,尤其是在训练侧市场。

不过随着AI应用向推理与边缘侧扩展,算力体系正从单一GPU主导,转向CPU、GPU与专用芯片协同的多元架构,这一趋势将为英特尔提供新的竞争窗口。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

英伟达披露Vera Rubin最新进展,芯片已交付OpenAI等企业

Vera CPU客户包括OpenAI、Anthropic和SpaceX。

深圳等一线城市租房需求攀升 租金房价比持续抬升

深圳等一线城市租房需求攀升 租金房价比持续抬升

“小作文”袭扰蒸发千亿市值,中际旭创紧急澄清:在手订单已覆盖全年

单日蒸发千亿后,中际旭创表示2027年整体行业的1.6T需求依然保持强劲,与此前预期的数量区间相比没有变化,客户数量也有所增加;2027年800G行业需求增长较此前预期更为显著。

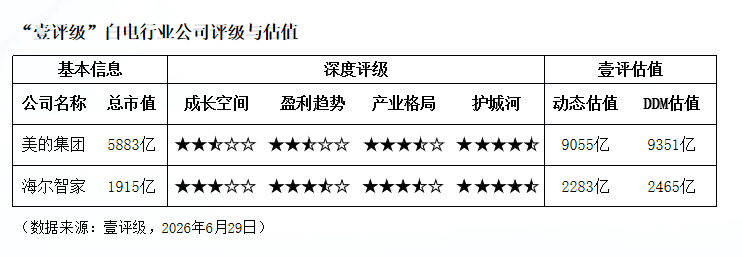

壹评级:欧洲高温催化空调需求,白电板块迎来配置窗口

壹评级:欧洲高温催化空调需求,白电板块迎来配置窗口

特朗普官宣苹果与英特尔合作造芯 背后有哪些考虑?

苹果正在寻求多元化其供应链,减少对台积电的依赖。