分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

AI帮你提炼, 10秒看完要点

智能挖掘相关板块, 定位投资机会

AI速读

节省{{readTime}}分钟阅读时间 {{aisd}}

AI生成 免责声明

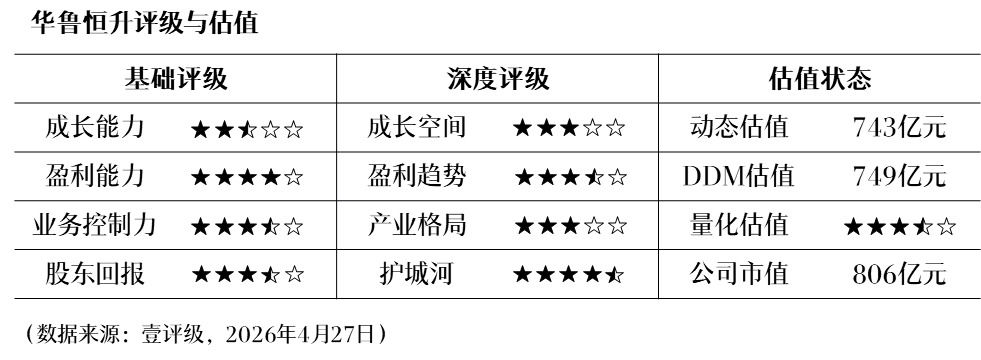

壹评级:华鲁恒升一季度业绩高增符合预期,煤化工产品量价齐升

4月27日晚,华鲁恒升发布2026年一季报,公司实现营业收入83.44亿元,同比增长7.36%;归母净利润11.17亿元,同比增长57.96%。第一财经“壹评级”认为,一季度海外地缘政治冲突加剧导致油价处于高位,带动煤化工产品价差走扩,华鲁恒升作为煤化工龙头,业绩高增符合预期。

“壹评级”分析,一方面,地缘冲突带动部分煤化工产品景气快速提升,华鲁恒升主要产品如尿素、醋酸、己二酸、己内酰胺、草酸等价差触底回升,叠加原料煤、燃料煤成本环比回落,成本端压力边际缓解。另一方面,公司德州、荆州基地新增产能陆续投放市场,增量贡献明显。

“壹评级”认为,华鲁恒升低成本优势持续强化,高端项目有序推进,同时行业供给受限、落后产能加速出清,市场份额有望持续提升。在油价高位时,公司煤化工产品盈利性佳,当前公司估值处于合理区间,仍可保持关注。

举报

第一财经广告合作,请点击这里

此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。如需获得授权请联系第一财经版权部:banquan@yicai.com

一财最热