分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

券商晨会观点速递

第一财经 2026-04-30 08:34:56

责编:高明妍

{{aisd}}

AI生成 免责声明

①中信建投:船舶行业开启新一轮上行大周期,看好板块后续行情

中信建投研报表示,船舶行业正处于十年维度的上行景气周期,存量运力迭代更新叠加环保政策趋严,为行业核心支撑逻辑。受到外部事件影响,细分船型景气分化、轮动节奏不一。当前油运运价持续高企,刺激油轮迎来下单潮,新船订单自2025年11月起连续五个月高增,全年油轮订单有望维持高位;展望后市,散货船订单或将接力成为下一阶段景气主线。4月新船造价指数周度环比稳步抬升,头部主流船厂订单已锁定至2029–2030年,行业仍处于供需格局偏紧的卖方市场,看好板块后续行情。

②华泰证券:看好金融股多重共振机会

华泰证券研报表示,看好金融股多重共振机会。1. 证券:截至4月22日,A股券商指数PBLF 1.29x,大券商均值1.27x,H股券商指数PBLF 0.74x。Q1业绩增长延续,同时政策暖风提振板块预期,当前估值仓位双低位,把握多重逻辑共振的修复机会。个股关注综合实力和国际业务领跑的头部券商;受益于地区产业经济优势,科创直投/跟投有优势的中小券商;区域并购重组的结构性机会。2. 银行:截至4月23日,A/H股银行板块近12个月股息率达4.39%/4.46%,10年期国债到期收益率为1.75%,银行股息配置价值仍较高,26Q1银行息差普遍环比企稳、个别逆势提升,营收增长态势强劲。个股关注基本面质量、盈利弹性较好的优质银行;估值+股息性价比优秀的股份行。3. 保险:大盘指数的反弹会改善保险公司二季度的投资收益和盈利表现,在一季度估值有较大幅度调整之后,配置价值凸显,投资者可根据自身风险偏好有选择地增加保险板块的配置,建议关注优质行业龙头。

③中信证券:五一假期出行景气延续,酒店板块将受益

中信证券研报表示,2026年五一假期出行景气延续,量价分化与方式分化加深。结构上看油价高涨带动机票涨价、出境航班取消率提升驱使下,出境旅游需求向境内转移,酒店板块仍将受益,近期股价回调或存在错杀。中期维度,酒店供给侧持续收敛(全国酒店客房量同比增速从年初+7.4%降至4月底+6.5%),供需共振格局正在形成,当前是布局全年行情的较好窗口。

④中信建投:五一和暑期将至,电影市场有望逐步恢复

中信建投研报表示,2026年五一和暑期将至,电影市场有望逐步恢复:五一档供给同比大增,共14部电影上映,大幅高于去年9部和往年平均水平,仅次于2023年的18部。从主要电影看,猫眼、大麦、光线和儒意等头部公司都有出品和主发电影上映,此外还有一部好莱坞进口片。对比2025年五一档的电影小年和票房低基数,今年五一票房有望实现同增。展望暑期档,从有望上映的储备看,国产片卡司强劲,“喜剧+”电影储备丰富,且博纳影业和爱奇艺有望释放纯AI电影,AI院线电影元年来临。好莱坞大片储备充足,看北美暑期档,包括斯皮尔伯格和诺兰等美国大导新作、漫威和DC超级英雄电影、小黄人和玩具总动员等头部动画IP续作。强IP大片有望引进国内,支撑国内票房表现。

如需获得授权请联系第一财经版权部:banquan@yicai.com

从新疆农村到柏林红毯,他用慢电影找回童年与自然

这部诞生于新疆北部山谷的影片,以细腻悠长的镜头和沉静的节奏,讲述一个孤独的哈萨克族男孩阿尔辛与植物世界之间隐秘的生命连接。

壹评级:金雷股份基本面持续向好,看好公司出海逻辑

壹评级:金雷股份基本面持续向好,看好公司出海逻辑

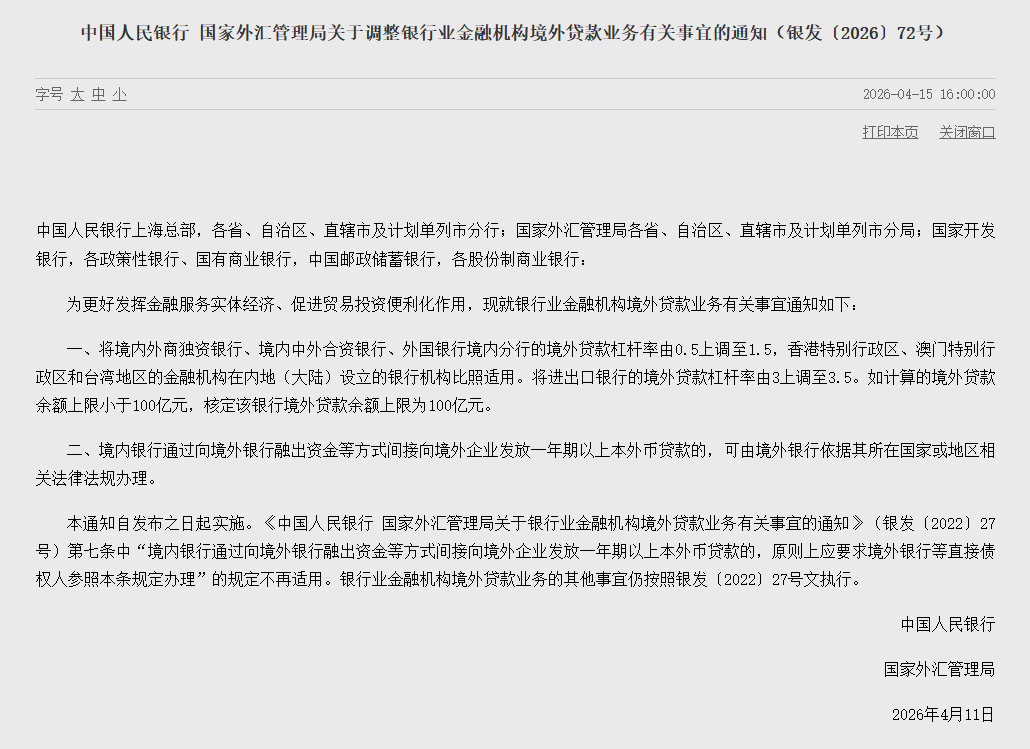

两部门:将境内外商独资银行、境内中外合资银行、外国银行境内分行的境外贷款杠杆率由0.5上调至1.5

两部门:将境内外商独资银行、境内中外合资银行、外国银行境内分行的境外贷款杠杆率由0.5上调至1.5

好莱坞的每一张面孔,都是化妆师精心打造的面具

在电影产业的助推下,化妆品变成了一个遍布全球的庞大产业。

《搜查瑠公圳》:一宗凶案背后的历史创伤

导演并非只是想复刻一桩奇案,而是试图“以奇案讲时代,以凶案喻历史”,以此探讨二战后台湾社会的阶层矛盾,展现军人的情感与冲突。