分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

券商晨会观点速递

第一财经 2026-05-08 08:28:08

责编:周玲

{{aisd}}

AI生成 免责声明

①华泰证券:计算机板块温和复苏 关注AI结构性主线

华泰证券研报指出,2025年计算机板块业绩边际改善信号明显,判断计算机板块正逐步迈入温和复苏通道。收入端率先企稳、利润端仍在修复过程中,选股上应优先关注收入与利润同步出现拐点确认、基本面加速改善的公司。板块上,建议重点配置顺应AI资本开支上行周期的算力与基础设施链条,随着Agent需求扩张带动云计算、CPU及相关软件栈升级,产业链景气有望延续,是阶段最具确定性的主线方向;中长期来看,在技术范式变化背景下,行业投资逻辑正由单纯景气与业绩驱动,转向对商业模式稳定性与适应能力的评估,建议重点筛选具备产品化能力、客户与数据壁垒,以及能够通过AI实现价值重构的公司。

②银河证券:Token消耗数量预计将呈现较大增长,四大方向加速受益

银河证券研报认为,随着推理需求的日益增高,Token消耗数量预计将呈现较大增长,带动产业链再加速,主要体现在四大方向。AIDC方面:核心驱动力在于全球大模型技术的密集迭代与Token调用量的井喷式爆发。AIDC行业正围绕高密度GPU算力集群进行系统性重构。AIDC正通过高密、绿色的全新形态,成为支撑AI时代的核心物理底座。运营商方面:运营商凭借其覆盖全国的骨干网络资源、丰富的算力节点布局以及“云网融合”能力,成为连接分散算力、打破地域壁垒的关键角色。光纤光缆行业方面,Token带来的大规模AIDC建设将光纤从普通的连接耗材升级为算力网络的核心底座。受限于上游光棒扩产周期的刚性约束,光纤行业正迎来量价齐升的高景气周期。光模块:在GPU算力呈指数级跃升的当下,数据传输速率已成为决定算力集群效率的最大瓶颈。作为保障算力集群线性加速比的核心器件,高速光模块正迎来技术代际切换与需求爆发共振的发展期。

③中泰证券:啤酒价增量稳,关注旺季节奏

中泰证券研报表示,收入端,啤酒行业2025年收入整体持平、区域酒企表现更优,2026年第一季度营收小幅正增长,景气逐步回暖,价格中枢稳步上行,中高档大单品持续放量推动产品结构升级,龙头及区域标的吨价普遍向上。盈利端,成本红利叠加结构优化共同抬升行业毛利率,2026年第一季度多数企业毛利同比提升,燕京、珠江等表现突出;同时酒企推进降本增效,头部企业销售费率优化、毛销差稳步改善,整体费用投放趋于精益化。关注旺季窗口期、餐饮需求修复及体育赛事催化,期待业绩弹性释放。

如需获得授权请联系第一财经版权部:banquan@yicai.com

泸溪河回应“消费者称桃酥疑吃出3颗金属牙冠”:对该批次产品进行排查,已将相关情况向政府监管部门报备

泸溪河回应“消费者称桃酥疑吃出3颗金属牙冠”:对该批次产品进行排查,已将相关情况向政府监管部门报备

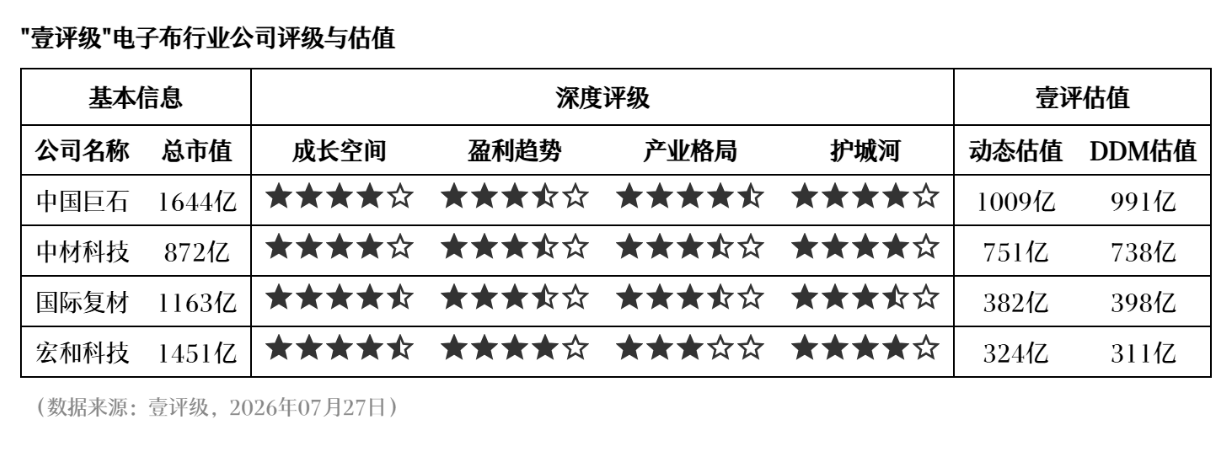

壹评级:供需缺口延续,电子布涨价逻辑坚实

壹评级:供需缺口延续,电子布涨价逻辑坚实

科技股巨震后,拐点还是深蹲?全球AI算力步入周期中场

这场全球AI巨震背后的分歧是产业趋势的拐点信号,还是拥挤交易后的一次深蹲?

广东算力半年用电猛增21%,全国算力耗电年均新增将超千亿度

算力用电将成为未来电力消费的一大增量。

WAIC观察|模型越大算力越紧,国产AI集体死磕“利用率”

国产AI从单一模型规模竞赛,转入算力基建与工程效率深水区博弈。