分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

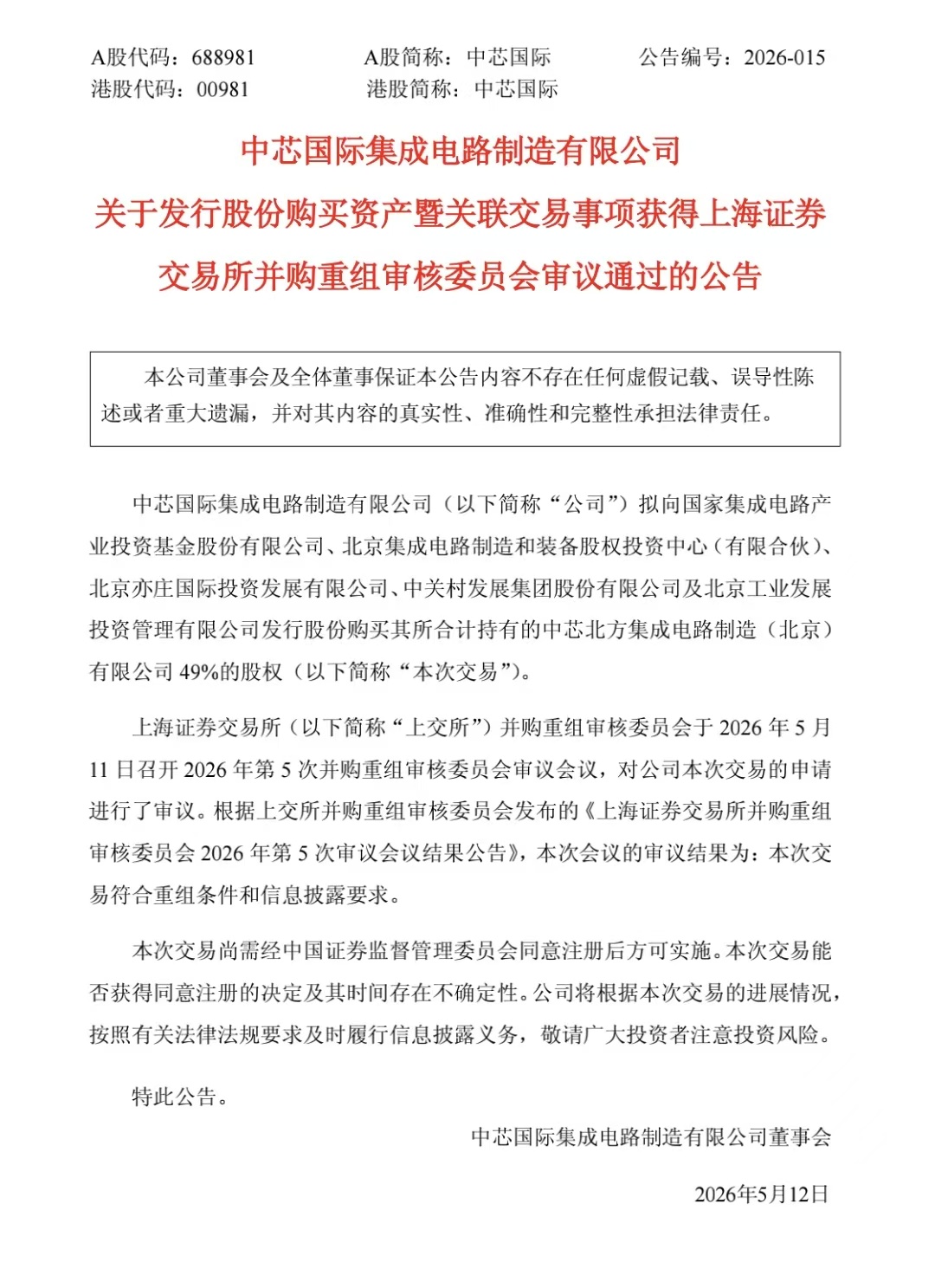

5月11日,上海证券交易所并购重组审核委员会当日召开2026年第5次审议会议,正式通过了中芯国际(688981.SH)发行股份购买资产暨关联交易事项。这笔交易将成为国产晶圆代工行业历史上金额最大的一起并购案。

根据此前披露的重组预案,中芯国际拟向国家集成电路基金等五家股东发行股份,购买其合计持有的中芯北方49%股权,交易价格约为406.01亿元。交易完成后,中芯国际对中芯北方的持股将由51%升至100%,实现全资控股。

从2013年合资建厂到如今全资收编,这场历时十三年的“联姻”终于走向统一。

公开资料显示,中芯北方成立于2013年,由中芯北京、中关村发展集团股份有限公司、北京工业发展投资管理有限公司共同设立,是目前国内主要晶圆代工企业之一。

据此前披露的财务数据,2023年、2024年及2025年1—8月,中芯北方营业收入分别为115.76亿元、129.79亿元及90.12亿元;同期,公司净利润分别为5.85亿元、16.82亿元及15.44亿元。其中,中芯北方利润主要来源于12英寸集成电路产品。

对于为何此时全资控股?中芯国际称,中芯北方作为中芯国际的控股子公司,主要为客户提供不同工艺平台的12英寸集成电路晶圆代工及配套服务。本次交易有利于进一步提高上市公司资产质量、增强业务上的协同性,促进上市公司的长远发展。交易前后上市公司的主营业务范围不会发生变化。

中芯国际目前是国内规模最大的晶圆代工企业。2025年营收673.23亿元,同比增长16.49%;归母净利润50.41亿元,同比增长36.29%。据集邦咨询,2025年其全球晶圆代工营收约93.27亿美元,位列全球第三,仅次于台积电、三星。交易完成后,中芯国际表示可更灵活调配中芯北方的产能,实现技术和管理资源完全协同。

但全资控股并非没有隐忧。成熟制程领域的行业竞争加剧,价格压力不容忽视。一方面,国内晶圆代工厂正在大规模扩张成熟制程产能,全球成熟制程市场份额预计从2024年的33%进一步升至2027年的45%,但另一方面,消费电子需求持续疲软,导致供给释放速度远超需求增速。此外,加上头部IDM厂商,如联电、格芯的反击,如何在高强度投资与盈利能力之间取得平衡,仍是目前中芯国际管理层需要回答的核心命题。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

安森美史上最大并购落地,芯片巨头竞逐物理AI

全球芯片巨头正纷纷加码物理AI

美的董事长方洪波:三年内不做大并购,最高境界是反脆弱

美的从来没有说过小米是最大竞争对手,也从来不认为任何其它品牌是自己的威胁,威胁从来是来自于自己。

壹评级:中芯国际一季度业绩符合预期,二季度指引释放积极信号

壹评级:中芯国际一季度业绩符合预期,二季度指引释放积极信号

国内晶圆代工双雄一季报:华虹净利暴增超5倍,中芯毛利率站稳20%

“双雄”一季报印证了本土晶圆代工景气度正持续回升

盘前必读丨央行最新报告释放了哪些信号;中芯国际406亿并购获批

机构认为,科技成长仍是A股中长期主线,关注短期波动率带来的机会和潜在风险。